নতুন বছরের ৯ মাসে আয় কমেছে ৭৮ শতাংশ

আমানতে উৎফুল্ল ইউসিবি’র মূলধন ঘাটতি ১,৩৮৫ কোটি টাকা: পর্ব-৪

- আপডেট: ০৯:১৫:২৫ পূর্বাহ্ন, সোমবার, ১৭ নভেম্বর ২০২৫

- / ১০৫৩৩ বার দেখা হয়েছে

বাংলাদেশের ব্যাংকিং খাত এমন এক অবস্থায় দাঁড়িয়ে আছে, যেখানে হিসাবের বাইরে রাখা ‘লুকানো ক্ষতি’ আর প্রচারণায় তৈরি ‘কাগুজে সাফল্য’- এই দুটি সম্পূর্ণ বিপরীত বাস্তবতা পাশাপাশি চলতে দেখা যাচ্ছে। ব্যাংকগুলো তাদের আর্থিক প্রতিবেদনে মুনাফা দেখায়, উত্তোলিত আমানতের পরিমাণ গর্বভরে ঘোষণা করে, আবার একই সময়ে তাদের ভেতরে জমে থাকে বিপুল পরিমাণ খারাপ ঋণ, সুদ স্থগিত হিসাব, প্রভিশন ঘাটতি এবং মূলধন সংকট। ২০২৪ সালের বার্ষিক প্রতিবেদনের অনিয়মই ২০২৫ সালের প্রথম নয় মাসে এসে বাস্তব সংকটে ধাক্কা দিচ্ছে। আর এ অবস্থায় ইউনাইটেড কমার্শিয়াল ব্যাংক পিএলসি (ইউসিবি) এখন একটি টেক্সটবুক উদাহরণ, যেখানে আমানতে উচ্ছ্বাসের মুখোশের আড়ালে লুকিয়ে আছে গভীর আর্থিক দুর্বলতা।

এর প্রকৃত কারণ অনুসন্ধানে ইউনাইটেড কমার্শিয়াল ব্যাংকের আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। ব্যাংকটির ২০২৪ সমাপ্ত বছরের নিরীক্ষিত ও ২০২৫ সালের প্রথম ৯ মাসের অনিরীক্ষিত আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে অনিয়ন্ত্রিত খেলাপি ঋণ পাওনা ও এর আদায়ে ধীরগতি, প্রভিশন ঘাটতি, মূলধন ঘাটতি, এনএভি ও ইপিএস শুণ্যের কোঠায় নেমে যাওয়া, এর শেয়ার বিনিয়োগে বিনিয়োগকারীদের লোকসান ও আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এরই ধারাবাহিকতায় ইউনাইটেড কমার্শিয়াল ব্যাংক নিয়ে বিজনেস জার্নালের করা আট পর্বের বিশেষ প্রতিবেদনের চতুর্থ পর্ব আজ প্রকাশিত হলো।

বাংলাদেশ ব্যাংকের তথ্যানুযায়ী, ২০২৫ সালের জুন পর্যন্ত ইউসিবির মূলধন ঘাটতি দাঁড়িয়েছে ১,৩৮৫ কোটি টাকা। আর ৬ মাস আগে অর্থ্যাৎ, ডিসেম্বর ২০২৪ শেষে যার পরিমাণ ছিলো ১,২৫৫ কোটি টাকা। অর্থ্যাৎ ৬ মাসের ব্যাবধানে মূলধন ঘাটতি বেড়েছে ১৩০ কোটি টাকা। অথচ একই সময়ে ব্যাংকটি প্রচারণা চালাচ্ছে, ২০২৫ সালের প্রথম ৯ মাসে আমাদের আমানত বৃদ্ধি পেয়েছে ১০ হাজার ১০০ কোটি টাকার বেশি। এই ঘোষণা ব্যাংকটিকে একটি সফল, শক্তিশালী ও দ্রুত-বর্ধনশীল ব্যাংক হিসেবে উপস্থাপন করছে, যেন কোনো সংকটই নেই। কিন্তু ২০২৪ সালের নিরীক্ষিত আর্থিক প্রতিবেদন এবং ২০২৫ সালের ৯ মাসের অনিরীক্ষিত প্রতিবেদনের তথ্য মিলিয়ে দেখলে, ভয়ের বাস্তবতা স্পষ্ট হয়ে ওঠেছে। ব্যাংকের জমাকৃত আমানত বাড়ছে ঠিকই, কিন্তু সেই আমানতের আড়ালে লুকানো আছে বড়সড় মূলধন সংকট, খারাপ ঋণের চাপে নড়বড়ে ব্যালান্সশিট, এবং এমন আর্থিক গর্ত, যা পূরণ করতে আগামী কয়েক বছর ব্যাংকের ভবিষ্যৎ মুনাফাই শেষ হয়ে যেতে পারে।

আরও পড়ুন: ইউসিবি’র প্রায় ৩ হাজার কোটি টাকার সুদ আয় অনিশ্চিত!

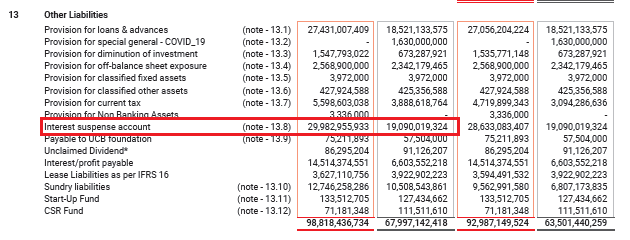

এই বাস্তবতা প্রথম প্রকাশ পায় ২০২৪ বার্ষিক প্রতিবেদনে। সেখানে দেখা যায়, ব্যাংকের ইন্টারেস্ট সাসপেন্সের পরিমাণ ২০২৩ সালে ছিল ১,৯০৯ কোটি ১৯ হাজার ৩২৪ টাকা, যা ২০২৪ সালে বেড়ে দাঁড়িয়েছে ২, ৯৯৮ কোটি ২৯ লাখ ৫৫ হাজার ৯৩৩ টাকা। অর্থ্যাৎ মাত্র এক বছরে বৃদ্ধি পেয়েছে ১,০৮৯ কোটি ২৯ লাখ ৩৬ হাজার ৬০৯ টাকা বা প্রায় ৫৭ শতাংশ।

সহজ ভাষায়, এটি প্রমাণ করে যে ব্যাংক যে সুদকে আয় হিসেবে দেখাচ্ছে তার বিশাল অংশ আদায়যোগ্য নয়। আইএফআরএস ৯ অনুযায়ী, এ ধরনের অপ্রাপ্ত সুদকে আয় হিসেবে ধরাই যায় না। কিন্তু ব্যাংক তার প্রফিট অ্যান্ড লস স্টেটমেন্টে ২০২৪ সালের সুদ আয় দেখাচ্ছে ৬,৪৩১ কোটি ৩০ লাখ ২৩ হাজার ৭৭৬ টাকা। বাস্তবে এর বড় অংশই অপ্রাপ্ত, কাগুজে আয়, যা ভবিষ্যতে রাইট-অফ হতে পারে। এটি শুধু সংখ্যাগত ‘অসঙ্গতি’ নয়; বরং ফাইন্যান্সিয়াল মিসরিপ্রেজেন্টেশন- যেখানে ব্যাংকের প্রকৃত নগদ প্রবাহ সংকটে থাকলেও আয়ে ‘উন্নতি’ দেখানো হয়।

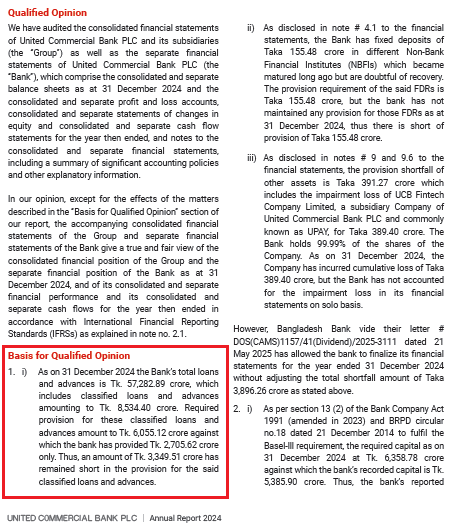

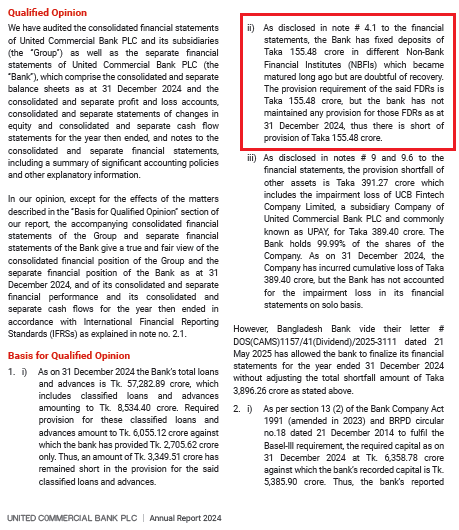

২০২৪ সালের অডিট রিপোর্ট অনুযায়ী, ৩১ ডিসেম্বর ২০২৪ তারিখ পর্যন্ত ইউসিবির মোট প্রভিশন ঘাটতি দাঁড়িয়েছে ৩,৮৯৬.২৬ কোটি টাকা। বাংলাদেশ ব্যাংকের পত্র (নং DBI-4/7007/2025-635, তারিখ ২৭ এপ্রিল ২০২৫) অনুযায়ী, ব্যাংকটির বিভিন্ন খাতে প্রভিশন স্বল্পতার মোট অঙ্ক ৩,৯৯২.৩০ কোটি টাকা ছিল। পরে ব্যাংক কিছু সামান্য সমন্বয় করে ৩,৮৯৬.২৬ কোটি টাকায় নামায়। এরমধ্যে ৩,৩৪৯.৫১ কোটি টাকা ঋণ খাতে, ১৫৫.৪৮ কোটি টাকা এনবিএফআই ডিপোজিটে, এবং ৩৯১.২৭ কোটি টাকা অন্যান্য সম্পদে ঘাটতি।

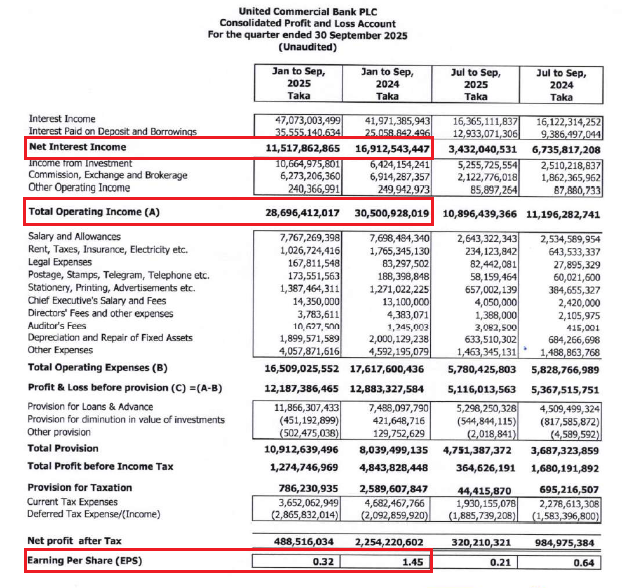

এই বিপুল ঘাটতি পূরণ না করেই ব্যাংক ২০২৪ সালে কাগজে মাত্র ৮ কোটি টাকার নিট মুনাফা দেখিয়েছে এবং আলোচ্য সময়ে ইপিএস দাঁড়িয়েছে ০.০৫ টাকা,যা আগের বছরের ১.৪৫ টাকার তুলনায় ৯৭ শতাংশ কম।

আরও পড়ুন: ইউসিবি: খেলাপি আর প্রভিশনিংয়ের পাহাড়ে ইউসিবির মুনাফা ‘শূন্যের কোঠায়’

বাংলাদেশ ব্যাংকের নিয়ম অনুযায়ী, যে বছর প্রভিশন ঘাটতি থাকে, পরের বছর সেই ঘাটতির বিপরীতে ব্যাংককে ১৫০ শতাংশ প্রভিশন রাখতে হয়। অর্থ্যাৎ ২০২৫ সালে ইউসিবিকে প্রায় ৫,৮০০-৬,০০০ কোটি টাকা টাকার অতিরিক্ত প্রভিশন সংরক্ষন করতে হবে। তার মানে হলো, ভবিষ্যতের মুনাফা আগেই শেষ।

আশ্চর্যজনক হলো, এই ভয়াবহ আর্থিক সংকট থাকা সত্ত্বেও ব্যাংকটি প্রচারণা চালাচ্ছে যে, প্রথম নয় মাসে আমানত বেড়েছে ১০,১০০ কোটি টাকার বেশি। সাধারণ মানুষের কাছে এই সংখ্যা শুনতে যত চমকপ্রদ, বাস্তবে তা ব্যাংকের দায় বৃদ্ধি ছাড়া আর কিছুই নয়। আমানত বাড়ার মানে হলো, ব্যাংককে ভবিষ্যতে এই আমানতের উপর সুদ দিতে হবে। অথচ সুদ আদায়ে ব্যাংক ব্যর্থ, ইন্টারেস্ট সাসপেন্স বাড়ছে, খারাপ ঋণ বেড়েছে, প্রভিশন ঘাটতি বিপুল- এসবের মধ্যেও ব্যাংক নতুন আমানত সংগ্রহ করা মানে হচ্ছে নিজের দায় আরও বাড়ানো। ঠিক যেমন কেউ ডুবে যাওয়া নৌকায় আরও যাত্রী তোলার চেষ্টা করে।

আরও পড়ুন: ইউসিবি: মুনাফার আড়ালে ঘাটতি প্রায় চার হাজার কোটি টাকা!

এদিকে ২০২৫ সালের প্রথম ৯ মাসের (জানুয়ারি-সেপ্টেম্বর ২০২৫) প্রতিবেদন অনুযায়ী, ব্যাংকটির শেয়ারপ্রতি আয় আবারও কমেছে। আলোচ্য সময়ে ব্যাংকটির ই্পিএস নেমে এসেছে ০.৩২ টাকায়, যেখানে এর আগের বছর একই সময়ে ইপিএস ছিলো ১.৪৫ টাকা। অর্থ্যাৎ এক বছরের ব্যবধানে ব্যাংকটির ইপিএস নতুন করে কমেছে ৭৭.৯৩ শতাংশ বা প্রায় ৭৮ শতাংশ। এটিই প্রমাণ করে ২০২৪ সালের ফাইন্যান্সিয়াল ফ্যাব্রিকেশনের ধাক্কা ২০২৫ সালেও চলছে।

শুধু তাই নয়, ব্যাংকটি ঘুরে দাঁড়ানোর গল্প জোরেসোরে প্রচারে ব্যস্ত থাকলেও বাস্তবতা তার বিপরীত। কারণ ২০২৫ সালের প্রথম নয় মাসে নেট ইন্টারেস্ট ইনকাম ও মোট অপারেটিং ইনকাম কমে গেছে। মুলত খারাপ ঋণ বৃদ্ধি, সুদ স্থগিতের বিশাল অঙ্ক, এবং অপ্রাপ্ত আয়ের ওপর নির্ভরতা কারণেই এমনটি হচ্ছে বলে ধারণা কছেন খাত সংশ্লিষ্টরা।

আরও পড়ুন: যমুনা ব্যাংকের মূলধনের ৮২ শতাংশ স্টক ডিভিডেন্ড: নগদ বঞ্চিত বিনিয়োগকারীরা

ব্যাংকটির ৯ মাসের প্রতিবেদনের তথ্য অনুযায়ী, ২০২৫ সালের প্রথম ৯ মাসে ব্যাংকটির নিট ইন্টারেস্ট ইনকাম ১,১৫১ কোটি ৭৮ লাখ ৬২ হাজার ৮৬৫ টাকা হয়েছে। অথচ ২০২৪ সালের একই সময়ে ব্যাংকটির নিট ইন্টারেস্ট ইনকামের পরিমাণ ছিলো ১,৬৯১ কোটি ২৫ লাখ ৪৩ হাজার ৪৪৭ টাকা। অর্থ্যাৎ আলোচ্য সময়ে ইন্টারেস্ট ইনকাম কমেছে ৫৩৯ কোটি ৪৬ লাখ ৮০ হাজার ৫৮২ টাকা বা প্রায় ৩২ শতাংশ।

এছাড়া আলোচ্য সময়ে ব্যাংকটির অপারেটিং ইনকামও কমেছে। প্রতিবেদনের তথ্য অনুযায়ী, ২০২৫ সালের প্রথম ৯ মাসে ব্যাংকটির অপারেটিং ইনকাম ছিলো ২,৮৬৯ কোটি ৬৪ লাখ ১২ হাজার ১৭ টাকা। অথচ ২০২৪ সালের একই সময়ে ব্যাংকটির অপারেটিং ইনকামের পরিমাণ ছিলো ৩,০৫০ কোটি ৯ লাখ ২৮ হাজার ১৯ টাকা। অর্থ্যাৎ আলোচ্য সময়ে অপারেটিং ইনকাম কমেছে ১৮০ কোটি ৪৫ লাখ ১৬ হাজার ২ টাকা বা প্রায় ৬ শতাংশ।

২০২৫ সালের প্রথম নয় মাসের আর্থিক প্রতিবেদনে এটা স্পষ্ট যে, ব্যাংকের প্রকৃত আয় বাড়েনি, বরং কমেছে। নগদ প্রবাহ দুর্বল, সুদ আদায় কমেছে, প্রভিশন চাপ বেড়েছে। এর মধ্যেও আমানত বৃদ্ধিকে প্রচারণার কেন্দ্রে রেখে ব্যাংক জনমনে শক্তিশালী প্রতিষ্ঠানের চিত্র তুলে ধরতে চাইছে। ব্যাংকের পরিচালনা পর্ষদ হয়তো মনে করছে, বড় অঙ্কের আমানত সংগ্রহ মানেই ব্যাংক ভালো করছে। কিন্তু বাস্তবে আমানত বৃদ্ধি ব্যাংকের শক্তি নয়; এটি ব্যাংকের ভবিষ্যৎ দায়। যদি ঋণ আদায়যোগ্য না হয়, তাহলে আমানতকারীকে সুদ দিতে গিয়ে ব্যাংকের মূলধন আরও ক্ষয় হবে। ব্যাংকের ভেতরে যখন বছরের প্রথম ছয় মাসের হিসাবে ১,৩৮৫ কোটি মূলধন ঘাটতি, তখন আমানত বৃদ্ধির উচ্ছ্বাস দেখানো বরং বাজার বিভ্রান্তি তৈরি করার কৌশল।

আরও পড়ুন: এবি ব্যাংক: সুদ আয়ের তুলনায় ব্যয় বেড়েছে ২০৮ শতাংশ!

এসবের অধিকাংশ বিষয়ে জানতে ইউনাইটেড কমার্শিয়াল ব্যাংকের কোম্পানি সচিব পুলক চৌধুরীর সঙ্গে যোগাযোগ করা হলে তিনি ব্যাংকের মুখপাত্র ও হেড অব ব্র্যান্ড অ্যান্ড কর্পোরেট কমিউনিকেশনের সঙ্গে যোগাযোগ করতে বলেন।

পরবর্তীতে বিজনেস জার্নালের পক্ষ থেকে ব্যাংকের হেড অব ব্র্যান্ড অ্যান্ড কর্পোরেট কমিউনিকেশন জিশান কিং শুক এবং জনসংযোগ বিভাগের একাধিক কর্মকর্তার সঙ্গে যোগাযোগ করে ২০২৪ সালের বার্ষিক প্রতিবেদনের একাধিক অসঙ্গতির বিষয়ে জানতে চাওয়া হলে ‘ব্যাংকের পক্ষ থেকে এসব বিষয়ে কোন উত্তর নেই’ বলে সাফ জানিয়ে দেয়া হয়।

নাম প্রকাশে অনিচ্ছুক বাংলাদেশ ব্যাংকের একজন সাবেক নির্বাহী পরিচালক বলেন, ‘প্রভিশনিংয়ের কারণে এমনিতেই ২০২৪ সালে ব্যাংকটির মুনাফা ৯৭ শতাংশ কমেছে। এর ওপর বিশাল অঙ্কের প্রভিশন ঘাটতি ব্যাংকের ভবিষ্যত মুনাফাকেও মারাত্মকভাবে ক্ষতিগ্রস্ত করবে। কারণ বাংলাদেশ ব্যাংকের নীতিমালা অনুযায়ী কোনো ব্যাংকের প্রভিশন ঘাটতি থাকলে পরের বছর সেই ঘাটতির বিপরীতে ১৫০ শতাংশ প্রভিশন রাখতে হয়, যা ‘penal provisioning ratio’ হিসেবে গণ্য হয়। পরিণতিতে চলতি বছরের ৯ মাসে ব্যাংকের আয় নতুন করে কমেছে প্রায় ৭৮ শতাংশ।’

আরও পড়ুন: যমুনা ব্যাংকের ডিভিডেন্ড চমকে আড়াল বাস্তব ক্ষতি!

তিনি আরও বলেন, ‘ইউসিবি’র মতো ব্যাংকগুলো যখন এখনই ঘাটতি পূরণ করছে না, তখন আগামী অর্থবছরে তাদের ওপর এই বাড়তি দায় এসে পড়বে। এই অতিরিক্ত প্রভিশন মুনাফাকে খেয়ে ফেলবে, মূলধন অনুপাত (সিআরএআর) কমাবে, এবং বাজারে তাদের আর্থিক অবস্থান দুর্বল করবে। অন্যদিকে বিনিয়োগকারীরা যদি সময়মতো এসব ঝুঁকি বুঝতে না পারেন, তবে তারা এমন ব্যাংকের শেয়ার কিনে বড় আর্থিক ক্ষতির মুখে পড়বেন।’

বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র আরিফ হোসেন খান বলেন, ‘গ্রাহকদের স্বার্থে বাংলাদেশ ব্যাংক ‘জিরো টলারেন্স নীতি’ গ্রহণ করেছে। যেসব ব্যাংকের খেলাপি ঋণ বাড়ার পাশাপাশি অন্যান্য বিষয়ে অসঙ্গতি রয়েছে- তা আমরা পর্যালোচনা এবং তদন্তপূর্বক ব্যবস্থা গ্রহণ করবো।’

আরও পড়ুন: রাইট ইস্যুতে ইউসিবির একাধিক অনিয়ম: ব্যাখ্যা চেয়েছে বিএসইসি

পুঁজিবাজার বিশ্লেষকদের মতে, এটি হলো ফাইন্যান্সিয়াল উইন্ডো ড্রেসিং, যেখানে কাগজে লাভ দেখানো হয়, বাস্তব ক্ষতি আড়াল করা হয়। বিনিয়োগকারীরা বড় অঙ্কের আমানত দেখে মনে করেন ব্যাংক শক্তিশালী, কিন্তু জানেন না যে ব্যাংকের ভেতরে মূলধন ঘাটতির মতো ভয়াবহ ঝুঁকি লুকানো আছে। এভাবে চলতে থাকলে ব্যাংক খাত থেকে বিনিয়োগকারীর আস্থা চিরতরে হারিয়ে যাবে। তারা বলছেন, ইউসিবি এখন একটি দ্বৈত সংকটে আটকে গেছে। একদিকে বিপুল প্রভিশন ঘাটতি ও সুদ স্থগিত হিসাবের কারণে ব্যাংকের প্রকৃত আয় ভেঙে পড়েছে; অন্যদিকে মূলধন ঘাটতি ১,৩৮৫ কোটি টাকা, যা ব্যাংকের স্থিতিশীলতা পুরোপুরি প্রশ্নবিদ্ধ করছে। এ অবস্থায় আমানত বৃদ্ধির উচ্ছ্বাস দেখানো মানে হচ্ছে সমস্যাকে ঢেকে রাখা, মানুষের চোখে ধুলো দেয়া।

যদি এই বাস্তবতা পরিবর্তন না হয়, যদি ব্যাংক প্রকৃত ক্ষতি স্বীকার করতে সাহস না দেখায়, যদি প্রভিশন যথাযথভাবে পূরণ না করে, তাহলে আগামী কয়েক বছর ব্যাংকের মুনাফা শূন্যের নিচে নামবে, মূলধন হারাবে, সিস্টেমিক ঝুঁকি বাড়বে, এবং সাধারণ বিনিয়োগকারী ও আমানতকারীরাই সবচেয়ে বড় ক্ষতিগ্রস্ত হবে বলেও তারা মনে করছেন।

আরও পড়ুন: প্রিমিয়ার ব্যাংক ও এর কর্মকর্তাদের বিশাল অঙ্কের জরিমানা!

নাজমুল ইসলাম নামের এক বিনিয়োগকারী বলেন, ‘আমরা তো ব্যাংকের শেয়ারকে সব সময় নিরাপদ ভেবেছি। ইউসিবির রিপোর্ট দেখে বুঝলাম, নিরাপত্তা না, বরং এখানে পুঁজি ডোবানোর ফাঁদ তৈরি হয়েছে। ২০২৪ সালে প্রভিশন ঘাটতি ৩,৮৯৬.২৬ কোটি টাকা, মূলধন ঘাটতি ১,৩৮৫ কোটি টাকা, ইপিএস প্রায় শূন্য- এরপরও ব্যাংক আমানত বাড়ার ঢাকঢোল পেটাচ্ছে! মুনাফা নেই, ক্যাশ ফ্লো দুর্বল, প্রকৃত আয় কমছে,তাহলে আমরা বিনিয়োগকারী কী পেলাম? আমাদের পকেটের টাকা গিয়ে খেলাপি ঋণ আর অনিয়মের গর্ত ভরাট হচ্ছে, আর ব্যাংক কর্তৃপক্ষ বিজ্ঞাপনে সাফল্যের গল্প শোনাচ্ছে!’

তিনি আরও বলেন, ‘বাস্তবতা হলো, ইউসিবির শেয়ারে বিনিয়োগ করে আমরা শূন্য হাতে ফিরেছি। ২০২৩ সালে ইপিএস ১.৪৫ টাকা, ২০২৪ সালে ০.০৫ টাকা, আর ২০২৫ সালের প্রথম ৯ মাসে আবার ০.৩২ টাকায় নেমে এসেছে- এটা কি সুস্থ ব্যাংকের লক্ষণ? প্রভিশন ঘাটতি পূরণ করতে হলে আগামী কয়েক বছর ব্যাংকের মুনাফা থাকবে না- এটা ব্যাংক জানে, বাংলাদেশ ব্যাংক জানে, অথচ আমাদের কিছুই জানানো হয় না। বরং আমানত ১০,১০০ কোটি বেড়েছে বলে প্রচার করে আমাদের চোখ ঘুরিয়ে দিতে চাচ্ছে। এটা বিনিয়োগকারীদের সঙ্গে নিষ্ঠুর রসিকতা ছাড়া আর কিছুই না।’

আরও পড়ুন: এবি ব্যাংক: খেলাপি ঋণ ২০০ শতাংশ বাড়লেও উল্টো কমেছে প্রভিশন

বাংলাদেশ পুঁজিবাজার বিনিয়োগকারী ঐক্য পরিষদের সভাপতি মিজানুর রশিদ চৌধুরী বলেন, ‘ইউসিবির সাম্প্রতিক আর্থিক চিত্র পরিষ্কারভাবে ‘ফাইন্যান্সিয়াল উইন্ডো ড্রেসিং’-এর উদাহরণ। একদিকে ২০২৪ সালের নিরীক্ষিত হিসাব অনুযায়ী প্রভিশন ঘাটতি প্রায় ৪ হাজার কোটি টাকা, সুদ স্থগিত এক বছরে ৫৭% বেড়ে প্রায় ৩ কোটি টাকা, অন্যদিকে ২০২৫ সালে আমানত বেড়েছে ১০,১০০ কোটি- এ দুটো তথ্য পাশাপাশি দাঁড় করালে বোঝা যায় ব্যাংকটি কাগজে শক্তিশালী দেখানোর এক ধরনের অপচেষ্টা করছে। প্রশ্ন হলো, যখন নিট ইন্টারেস্ট ইনকাম এক বছরে ৩২ শতাংশ কমে গেছে, অপারেটিং ইনকামও ৬ শতাংশ কমেছে, তখন আমানত বৃদ্ধিতে এত উচ্ছ্বাসের কারণ কী? বাস্তবে ব্যাংক তার আয়ের ধরন এবং সম্পদের গুণগত মান ঠিক করতে পারছে না, অথচ শুধু ‘আমানত’-কে রঙিন কাগজ বানিয়ে বাজারে বার্তা ছড়াচ্ছে-এটা বিনিয়োগকারীদের ভুল পথে চালিত করার সমান।’

তিনি আরও বলেন, ‘ইউসিবির রিপোর্ট পড়ে মনে হচ্ছে, এটা কোনো কমার্শিয়াল ব্যাংক নয়, বরং একটা ‘ফাইন্যান্সিয়াল ইল্যুশন শো’। একদিকে ১,৩৮৫ কোটি টাকার মূলধন ঘাটতি, আরেকদিকে ব্যাংক কথা বলছে শুধু আমানত বৃদ্ধির! প্রভিশন ঘাটতির বিপরীতে সাড়ে পাঁচ-ছয় হাজার কোটির মতো অতিরিক্ত প্রভিশন রাখতে হবে, সুদ স্থগিত হিসাব প্রায় তিন হাজার কোটি- এগুলো মিলিয়ে বোঝা যায়, ভবিষ্যতের মুনাফা ব্যাংক ইতিমধ্যে খেয়ে ফেলেছে। এখন যা চলছে, তা হলো শুধু প্রচারণা আর সময় কেনা। আমরা বিনিয়োগকারীরা চাই, বিএসইসি এবং বাংলাদেশ ব্যাংক যৌথভাবে ইউসিবির আর্থিক প্রতিবেদনের ফরেনসিক অডিট করুক এবং বিনিয়োগকারীদের সামনে আসল চিত্র পরিষ্কার করুক।’ (চলবে…)

বিজনেস জার্নাল/ঢাকা/আরএম

শেয়ার করুন