আলিফ ইন্ডাস্ট্রিজ: কাগুজে মুনাফার আড়ালে নগদ প্রবাহের সংকট! (পর্ব-১)

- আপডেট: ০৪:২৫:৫৫ অপরাহ্ন, রবিবার, ২১ সেপ্টেম্বর ২০২৫

- / ১০৬৯৯ বার দেখা হয়েছে

ফাইল ফটো

বাংলাদেশের পুঁজিবাজার দীর্ঘদিন ধরেই আস্থার সংকটে ভুগছে। বাজারে তালিকাভুক্ত বহু কোম্পানি তাদের আর্থিক প্রতিবেদনে চিত্তাকর্ষক মুনাফার প্রবৃদ্ধি দেখালেও বাস্তবে নগদ প্রবাহের দুর্বলতা আড়াল করে রাখে। বিনিয়োগকারীরা সাধারণত শেয়ারপ্রতি আয়, সম্পদমূল্য বা ঘোষিত ডিভিডেন্ড দেখে সিদ্ধান্ত নেন। এই সুযোগে কিছু কোম্পানি কাগুজে সংখ্যার খেলা দেখিয়ে বাজারে নিজেদের শক্তিশালী বলে উপস্থাপন করে। কিন্তু প্রকৃত নগদ প্রবাহে ঘাটতি থাকায় শেষ পর্যন্ত ক্ষুদ্র বিনিয়োগকারীরাই ক্ষতির মুখে পড়েন। এই অসঙ্গতি শুধু বিনিয়োগকারীদের ব্যক্তিগত ক্ষতি নয়, বরং পুরো বাজারের জন্য একটি বড় হুমকি।

আলিফ ইন্ডাস্ট্রিজ লিমিটেডের আর্থিক প্রতিবেদন বিশ্লেষণ করলে এই সংকট আরও স্পষ্টভাবে ধরা পড়ে। কোম্পানিটি গত দুই অর্থবছর ধরে ধারাবাহিকভাবে কাগুজে মুনাফার প্রবৃদ্ধি প্রদর্শন করেছে। একদিকে শেয়ারপ্রতি আয় ও সম্পদমূল্য বাড়ানো হয়েছে, অন্যদিকে নগদ প্রবাহের চিত্র দুর্বল কিংবা ঋণাত্মক হয়েছে। এর মধ্যেই শেয়ারহোল্ডারদের আকৃষ্ট করতে ডিভিডেন্ড প্রদানের সিদ্ধান্ত নেওয়া হয়েছে, যা আর্থিক স্থিতির সাথে সামঞ্জস্যপূর্ণ নয়। এই ভঙ্গি বাজারে আস্থা তৈরির একটি কৌশল হলেও দীর্ঘমেয়াদে এটি কোম্পানির জন্য ক্ষতিকর এবং বিনিয়োগকারীদের জন্য ঝুঁকিপূর্ণ।

এর প্রকৃত কারণ অনুসন্ধানে কোম্পানিটির আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। কোম্পানিটির ২০২৩-২৪ সমাপ্ত বছরের আর্থিক প্রতিবেদন ও চলতি ২০২৪-২৫ অর্থবছরের প্রথম ৯ মাসের প্রান্তিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে কাগুজে মুনাফার প্রবৃদ্ধির পাশাপাশি তারল্য সঙ্কট, অনিয়ন্ত্রিত পাওনা ও এর আদায়ে ধীরগতি, ডিভিডেন্ডের অযৌক্তিকতা ও আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এরই ধারাবাহিকতায় আলিফ ইন্ডাস্ট্রিজ নিয়ে বিজনেস জার্নালের করা পাঁচ পর্বের বিশেষ প্রতিবেদনের প্রথম পর্ব আজ প্রকাশিত হলো।

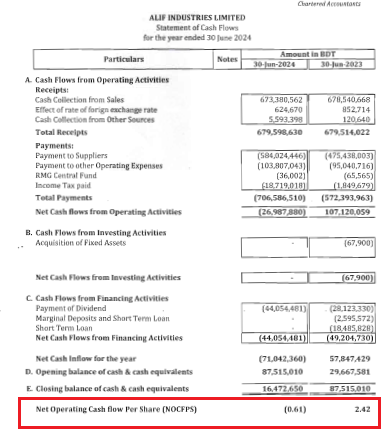

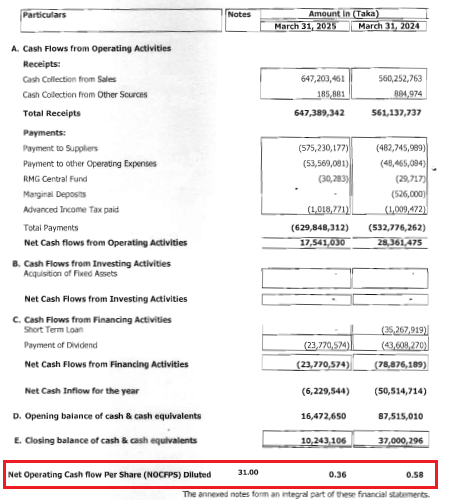

২০২৩–২৪ অর্থবছরের প্রতিবেদনে দেখা যায়, কোম্পানির শেয়ারপ্রতি আয় দাঁড়িয়েছে ২.৩৬ টাকা, আগের বছর ছিলো ১.৮০ টাকা। সে হিসেবে বছরের ব্যবধানে ইপিএস প্রায় এক-তৃতীয়াংশ বেড়েছে। একইসঙ্গে শেয়ারপ্রতি সম্পদমূল্যও বেড়ে হয়েছে ২৪.৫৬ টাকা। এই সূচকগুলো দেখে বিনিয়োগকারীরা নিশ্চয়ই ভেবেছিলেন যে কোম্পানিটি শক্তিশালী অবস্থানে রয়েছে এবং তাদের আয় ধারাবাহিকভাবে বাড়ছে।

কিন্তু নগদ প্রবাহের (ক্যাশ ফ্লো) অংশে গিয়ে দেখা যায় সম্পূর্ণ ভিন্ন ছবি। মূল ব্যবসা থেকে নগদ প্রবাহ অর্থাৎ নেট অপারেটিং ক্যাশ ফ্লো পার শেয়ার (NOCFPS) দাঁড়িয়েছে ঋণাত্মক ০.৬১ টাকা, যা আগের বছরে ছিল ইতিবাচক ২.৪২ টাকা। অর্থাৎ ব্যবসার আয় কাগজে বেড়েছে, কিন্তু প্রকৃত অর্থে কোম্পানির হাতে নগদ টাকা আসেনি, বরং বের হয়ে গেছে। এই পরিস্থিতি বিনিয়োগকারীদের জন্য উদ্বেগজনক। কারণ কাগজে যতই লাভ দেখানো হোক, প্রকৃত লভ্যাংশ পাওয়ার জন্য নগদ প্রবাহ অপরিহার্য। এরপরও কোম্পানি শেয়ারহোল্ডারদের জন্য ১০ শতাংশ ক্যাশ ডিভিডেন্ড ঘোষণা করে। হাতে নগদ ঘাটতি থাকা সত্ত্বেও বড় অঙ্কের ডিভিডেন্ড প্রদানের সিদ্ধান্ত অনেকের কাছে প্রশ্নবিদ্ধ হয়েছে।

বাজার বিশ্লেষকদের মতে, নগদ সংকট লুকিয়ে ডিভিডেন্ড ঘোষণা করা আসলে স্বল্পমেয়াদে বিনিয়োগকারীদের সন্তুষ্ট করার চেষ্টা, কিন্তু দীর্ঘমেয়াদে এটি কোম্পানির জন্য আত্মঘাতী। নগদ সংকট কাটিয়ে ওঠার বদলে অন্য উৎস থেকে টাকা এনে শেয়ারহোল্ডারদের মধ্যে বিতরণ করলে কোম্পানির ভবিষ্যৎ আর্থিক স্থিতি আরও দুর্বল হয়ে পড়ে।

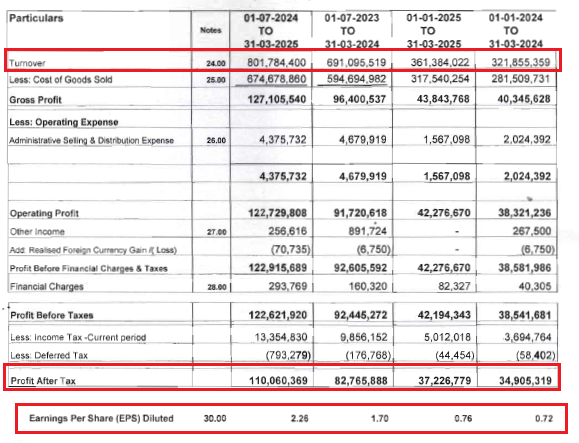

এদিকে, চলতি ২০২৪-২৫ অর্থবছরের প্রথম নয় মাসের প্রতিবেদনে একই চিত্র আবারও দেখা গেছে। আলোচ্য সময়ে কোম্পানির টার্নওভার বেড়ে দাঁড়িয়েছে প্রায় ৮০ কোটি ১৭ লাখ ৮৪ হাজার ৪০০ টাকা, যা আগের বছরের তুলনায় ১৬ শতাংশ বেশি। আগের বছর একই সময়ে যার পরিমাণ ছিলো ৬৯ কোটি ১০ লাখ ৯৫ হাজার ৫১৯ টাকা। শেয়ারপ্রতি আয় ১.৭০ টাকা থেকে বেড়ে হয়েছে ২.২৬ টাকা এবং কর-পরবর্তী মুনাফা ৮ কোটি ২৭ লাখ ৬৫ হাজার ৮৮৮ টাকা থেকে বেড়ে দাঁড়িয়েছে প্রায় ১১ কোটি টাকার বেশি। প্রথম দেখায় এই তথ্যগুলো আকর্ষণীয় মনে হলেও নগদ প্রবাহের দিকে তাকালে চিত্র হতাশাজনক। অপারেশন থেকে নগদ প্রবাহ এসেছে মাত্র ১ কোটি ৭৫ লাখ ৪১ হাজার ৩০ টাকা এবং শেয়ারপ্রতি নগদ প্রবাহ নেমে এসেছে ০.৩৬ টাকায়, যা আগের বছরের তুলনায় ৩৮ শতাংশ কম। অর্থাৎ কাগজে প্রতি ১ টাকার মুনাফা দেখানো হলেও হাতে এসেছে মাত্র ১৬ পয়সা।

মুনাফা ও ক্যাশ ফ্লো’র এই বৈষম্য বিনিয়োগকারীদের জন্য উদ্বেগজনক। কারণ কোম্পানির শেয়ারপ্রতি আয় ও কর-পরবর্তী মুনাফা নগদ প্রবাহ দ্বারা সমর্থিত নয়। আর্থিক প্রতিবেদনে ইপিএস ও কর পরবর্তী মুনাফা বৃদ্ধির কথা জোর দিয়ে বলা হলেও নগদ প্রবাহের দুর্বলতার সঠিক ব্যাখ্যা দেওয়া হয়নি। প্রতিবেদনে শুধু ‘collection delayed’ বলা হয়েছে, যা বিনিয়োগকারীদের জন্য যথেষ্ট নয়। একজন শেয়ারহোল্ডার হিসেবে কার কাছে টাকা আটকে আছে, কতোদিন ধরে আদায় হয়নি এবং আদায়যোগ্যতার নিশ্চয়তা কতোটুকু- তা জানার অধিকার রয়েছে। এই তথ্যের অভাব কোম্পানির স্বচ্ছতাকে প্রশ্নবিদ্ধ করে।

একই প্রতিবেদনে দেখা যায়, শেয়ারপ্রতি সম্পদমূল্য আগের বছরের ২২.২০ টাকা থেকে বেড়ে হয়েছে ২৩.৯৫ টাকা, অথচ একই সময়ে কোম্পানির হাতে নগদ ও ব্যাংক ব্যালান্স প্রায় অর্ধেকে নেমে এসেছে। এটি স্পষ্ট করে যে এনএভি বৃদ্ধির উৎস প্রকৃত নগদ নয়, বরং কাগুজে সমন্বয় বা সম্পদের পুনর্মূল্যায়ন। আন্তর্জাতিক হিসাব মান অনুযায়ী কোম্পানির উচিত ছিল এনএভি বৃদ্ধির উৎস বিস্তারিতভাবে ব্যাখ্যা করা। কিন্তু সেখানে অস্পষ্টতা রেখে বিনিয়োগকারীদের বিভ্রান্ত করা হয়েছে।

এর মধ্যেই সাম্প্রতিক বছরগুলোতে নগদ প্রবাহে সঙ্কট থাকার পরও কোম্পানি সমাপ্ত বছরে শেয়ারহোল্ডারদের জন্য আরও ১০ শতাংশ ক্যাশ ডিভিডেন্ড ঘোষণা করেছে। হাতে নগদ সংকট থাকা অবস্থায় ডিভিডেন্ড প্রদানের সিদ্ধান্ত অনেক বিনিয়োগকারীর কাছে প্রশ্নবিদ্ধ হয়েছে।

বিনিয়োগকারীরা মনে করেন, এটি মূলত স্বল্পমেয়াদে শেয়ারের দাম বাড়ানোর কৌশল। একজন ক্ষুদ্র বিনিয়োগকারী মন্তব্য করেন, ইপিএস কাগজে বাড়ছে, এনএভি বাড়ছে এবং ডিভিডেন্ডও দেওয়া হচ্ছে, আমরা ভেবেছিলাম কোম্পানি শক্তিশালী। কিন্তু এখন বুঝছি প্রকৃত নগদ নেই, সবই কাগুজে ভেলকি।

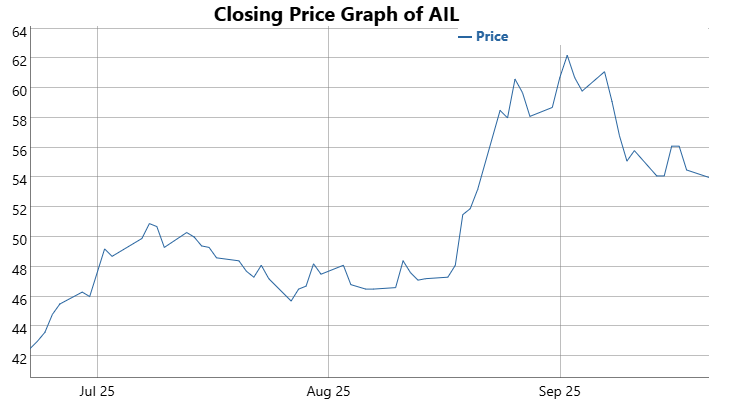

ডিএসই’র তথ্য বিশ্লেষনে দেখা গেছে, গত তিন মাসে আলিফ ইন্ডাস্ট্রিজের শেয়ার দর বেড়েছে ৪৭ শতাংশের বেশি। অর্থ্যাৎ গত ২২ জুন কোম্পানির শেয়ার সর্বশেষ ৪২.২০ টাকায় লেনদেনে হলেও ২ সেপ্টেম্বর তা ৬২.২০ টাকায় ওঠে আসে। যদিও প্রতিবেদন লেখার মুহুর্তে কোম্পানিটির শেয়ার ৫৪ টাকায় লেনদেন হচ্ছে।

আরেকটি গুরুতর দিক হলো রিলেটেড পার্টির কাছে বিপুল অঙ্কের টাকা আটকে থাকা। এই ধরনের লেনদেন বিনিয়োগকারীদের আস্থাকে আরও নষ্ট করে। কারণ সাধারণত রিলেটেড পার্টি থেকে পাওনা আদায়ে অনিশ্চয়তা থাকে। আন্তর্জাতিক হিসাব মান অনুযায়ী কোম্পানির উচিত ছিল এ বিষয়ে বিস্তারিত তথ্য প্রকাশ করা। কিন্তু সেখানে কেবল দায়সাড়া ব্যাখ্যা দেওয়া হয়েছে, যা শেয়ারহোল্ডারদের আস্থাকে আরও ক্ষতিগ্রস্ত করেছে।

আলিফ ইন্ডাস্ট্রিজ তাদের প্রতিবেদনে Going Concern ভিত্তি ধরে আর্থিক বিবরণী প্রস্তুত করেছে। অর্থ্যাৎ তারা দাবি করেছে আগামী দিনগুলোতে স্বাভাবিকভাবে ব্যবসা চালিয়ে যেতে সক্ষম। কিন্তু হাতে নগদ হ্রাস, নগদ প্রবাহের পতন এবং রিলেটেড পার্টির কাছে বিপুল অঙ্কের টাকা আটকে থাকা সেই দাবিকে প্রশ্নবিদ্ধ করছে। প্রতিবেদনে কেবল আশ্বাসমূলক কিছু লাইন দেওয়া হয়েছে, যা বিনিয়োগকারীদের উদ্বেগ দূর করতে যথেষ্ট নয়।

এসব বিষয়ে জানতে বিজনেস জার্নালের পক্ষ থেকে ভারপ্রাপ্ত কোম্পানি সচিব মাহফুজুর রহমানের মুঠোফোনে যোগাযোগের চেষ্টা করলেও তা বন্ধ পাওয়া যায়। এছাড়া তার হোয়াটসঅ্যাপে মেসেজ পাঠানো হলেও তার কোন উত্তর পাওয়া যায়নি। পরবর্তীতে একইভাবে প্রতিষ্ঠানটির ব্যবস্থাপনা পরিচালক আজিমুল ইসলামের মুঠোফোনে যোগাযোগ করলেও তিনি ফোন রিসিভ করেননি বা তিনি মেসেজের উত্তর দেননি।

এছাড়াও প্রতিষ্ঠানের টিঅ্যান্ডটি বা ল্যান্ডফোনে কথা বলেও কারও সঙ্গে এ বিষয়ে কথা বলা সম্ভব হয়নি।

আন্তর্জাতিক হিসাব মান অনুযায়ী প্রত্যেকটি তালিকাভুক্ত কোম্পানির জন্য আর্থিক প্রতিবেদনে স্বচ্ছতা ও সঠিক উপস্থাপন নিশ্চিত করা বাধ্যতামূলক। IAS 1: Presentation of Financial Statements মূলত কোম্পানির আর্থিক বিবরণী কিভাবে প্রস্তুত ও প্রকাশ করতে হবে, তার জন্য একটি কাঠামো প্রদান করে। এই মানে বলা হয়েছে, কোম্পানিকে অবশ্যই তাদের আর্থিক অবস্থার fair presentation দিতে হবে, অর্থাৎ প্রতিবেদনে এমন একটি সঠিক ও ভারসাম্যপূর্ণ চিত্র থাকতে হবে যা বিনিয়োগকারীদের বিভ্রান্ত করবে না। IAS 1–এর অনুচ্ছেদ ২৫ ও ২৬ বিশেষভাবে গুরুত্বপূর্ণ, কারণ এখানে উল্লেখ আছে যে কোনো কোম্পানি যদি “Going Concern” অর্থাৎ আগামী অন্তত ১২ মাস ব্যবসা চালিয়ে যেতে সক্ষম হওয়ার দাবি করে, তবে তাদের একটি নির্ভরযোগ্য নগদ প্রবাহ পূর্বাভাস এবং লিকুইডিটি পরিকল্পনা উপস্থাপন করতে হবে। অন্যথায় Going Concern–এর দাবি কেবল কাগুজে আশ্বাস হিসেবে ধরা হবে, যা বিনিয়োগকারীদের জন্য বিভ্রান্তিকর হতে পারে।

অন্যদিকে IAS 7: Statement of Cash Flows অনুযায়ী, আয়ের সঙ্গে নগদ প্রবাহের পার্থক্য হলে কোম্পানিকে তার পূর্ণ ব্যাখ্যা দিতে হবে। শেয়ারপ্রতি আয় বা লাভ অনেক বেশি দেখানো হলেও যদি নগদ প্রবাহ দুর্বল হয়, তবে সেটি বিনিয়োগকারীদের জন্য একটি “red flag।” আলিফ ইন্ডাস্ট্রিজের ক্ষেত্রে এই সতর্ক সংকেত স্পষ্টভাবে দেখা যাচ্ছে। কোম্পানির EPS এবং PAT কাগজে বাড়ছে, কিন্তু নগদ প্রবাহ ঋণাত্মক বা নগণ্য। আন্তর্জাতিক মান অনুযায়ী এটি একটি গুরুতর অসঙ্গতি, যা ব্যাখ্যা ছাড়া গ্রহণযোগ্য নয়।

এছাড়াও পুরো আর্থিক প্রতিবেদন প্রস্তুতের ক্ষেত্রে IFRS (International Financial Reporting Standards) অনুসরণ করা আবশ্যক। IFRS বিশ্বব্যাপী স্বীকৃত একটি মান, যা বিনিয়োগকারীদের আস্থা বাড়াতে এবং বিভিন্ন দেশে তালিকাভুক্ত কোম্পানিগুলোর মধ্যে তুলনা সহজ করতে ব্যবহৃত হয়। IFRS–এর মূল দর্শন হলো স্বচ্ছতা, জবাবদিহিতা এবং দক্ষতা। একটি কোম্পানি যদি IFRS অনুসারে তাদের প্রতিবেদন তৈরি করে, তবে বিনিয়োগকারীরা নিশ্চিত হন যে সংখ্যাগুলো কেবল কাগুজে নয়, বরং আন্তর্জাতিকভাবে গ্রহণযোগ্য মানদণ্ডে যাচাই করা হয়েছে। কিন্তু যখন দেখা যায় যে EPS বাড়ছে অথচ নগদ প্রবাহ নেই, NAV কাগুজে বাড়ানো হয়েছে কিন্তু হাতে নগদ কমছে, তখন IFRS–এর মূল দর্শন অর্থাৎ ‘substance over form’ নষ্ট হয়। অর্থাৎ কাগজের সংখ্যার চেয়ে আসল বাস্তবতাকে গুরুত্ব দেওয়ার যে দর্শন IFRS ধারণ করে, সেটি এখানে উপেক্ষিত হয়েছে।

বাজার বিশ্লেষকরা মনে করছেন, আলিফ ইন্ডাস্ট্রিজের আর্থিক প্রতিবেদনে স্পষ্টভাবে দেখা যায় কাগুজে মুনাফা দিয়ে বিনিয়োগকারীদের বিভ্রান্ত করা হচ্ছে। তাঁদের মতে, ইপিএস ও এনএভি বাড়ানো হলেও যখন নগদ প্রবাহ ঋণাত্মক হয়, তখন সেটি কোম্পানির প্রকৃত শক্তি নয় বরং দুর্বলতা আড়াল করার কৌশল। কারণ, শেয়ারহোল্ডারদের হাতে প্রকৃত নগদ না পৌঁছানো মানে হলো এই মুনাফা কেবল কাগজে লেখা অঙ্ক, যার বাজারমূল্য এক সময় ধসে পড়বে।

তারা আরও বলেন, বাজারে ইতিমধ্যেই আস্থার ঘাটতি রয়েছে। এই সময়ে কোনো কোম্পানি যদি কাগুজে মুনাফা দেখিয়ে শেয়ারের দাম বাড়ায়, তবে সেটি সরাসরি বাজারকে ধ্বংসের দিকে ঠেলে দেয়। বিনিয়োগকারীরা যখন বুঝতে পারবেন যে মুনাফার কোনো নগদ ভিত্তি নেই, তখন তারা আতঙ্কে শেয়ার বিক্রি করবেন এবং দাম ধসে পড়বে। এতে ক্ষতিগ্রস্ত হবেন সাধারণ বিনিয়োগকারীরা।

এসব বিষয়ে জানতে চাইলে ডিএসই ব্রোকারস অ্যাসোসিয়েশনের প্রেসিডেন্ট সাইফুল ইসলাম বলেন, ‘শেয়ারবাজারে সবচেয়ে বড় শক্তি হলো আস্থা। কিন্তু কোম্পানিগুলো কাগুজে হিসাবের খেলায় বিনিয়োগকারীদের আস্থা নষ্ট করছে। ইপিএস ও এনএভি আর ডিভিডেন্ড দিয়ে শেয়ারের দাম বাড়ালেও বাস্তবতা হলো নগদ প্রবাহ সংকট। বিনিয়োগকারীরা একবার প্রতারিত হলে তারা পুরো বাজার থেকে মুখ ফিরিয়ে নেবেন।’ তিনি আরও বলেন, ‘IAS ও IFRS মানদণ্ড স্পষ্টভাবে ভঙ্গ করে কোম্পানি যদি প্রতিবেদন প্রকাশ করে, তবে সেটি আর কেবল একটি কোম্পানির সীমাবদ্ধতা নয়, বরং পুরো বাজারের জন্য বিপজ্জনক দৃষ্টান্ত। এটি বাজারে আস্থার সংকটকে আরও গভীর করে এবং ক্ষুদ্র বিনিয়োগকারীদের নিরুৎসাহিত করে।’

বিনিয়োগকারীরা অভিযোগ করছেন, আমরা রিপোর্ট দেখে বিনিয়োগ করি। ইপিএস বাড়ছে, এনএভি বাড়ছে আর ডিভিডেন্ডও দিচ্ছে- এসব দেখে আমরা মনে করেছি কোম্পানি ভালো অবস্থায় আছে। কিন্তু পরে বুঝলাম হাতে নগদ কিছু নেই। এখন মনে হচ্ছে আমরা প্রতারিত হয়েছি। তারা হতাশা প্রকাশ করে বলেন, আমরা সাধারণ মানুষ কষ্টের টাকা নিয়ে বিনিয়োগ করি ভালো কিছু পাবো বলে। কিন্তু যখন দেখি কোম্পানির আর্থিক প্রতিবেদনে স্বচ্ছতা নেই, তখন মনে হয় এই বাজার কেবল বড় খেলোয়াড়দের জন্য, ক্ষুদ্র বিনিয়োগকারীদের জন্য নয়।

বাংলাদেশ পুঁজিবাজার বিনিয়োগকারী ঐক্য পরিষদের সভাপতি মিজানুর রশিদ চৌধুরী বলেন, ‘তালিকাভুক্ত অধিকাংশ কোম্পানি একদিকে ইপিএস বাড়িয়ে কাগজে লাভ দেখাচ্ছে, অন্যদিকে ডিভিডেন্ড দিয়ে আমাদের প্রলুব্ধ করছে। অথচ প্রকৃত ক্যাশ ফ্লো ঋণাত্মক। আমরা যেটা পাচ্ছি সেটা হলো কাগুজে স্বপ্ন, বাস্তবে কিছুই নেই।’ তিনি ক্ষোভ প্রকাশ করে বলেন, ‘যদি এ ধরনের কোম্পানি বাজারে থেকে যায়, তবে শেয়ারবাজার কখনোই আস্থার জায়গায় ফিরবে না। আমরা ডেটা বিশ্লেষণ করে বুঝতে পারছি যে লাভের সংখ্যার সঙ্গে নগদ প্রবাহের কোনো মিল নেই। তাই ভবিষ্যতে বিনিয়োগ করতে হলে আমাদের আরও সচেতন হতে হবে। এছাড়া নিয়ন্ত্রক সংস্থা বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জকে (বিএসইসি) আরও কঠোর হতে হবে।’

জানতে চাইলে বিএসইসির পরিচালক ও মুখপাত্র আবুল কালাম আজাদ বলেন, ‘বিএসইসি ইতিমধ্যেই কঠোর নজরদারির ব্যবস্থা নিয়েছে। তালিকাভুক্ত কোম্পানিগুলোকে নিয়মিত আর্থিক প্রতিবেদন দিতে বাধ্য করা হয়েছে। কোথাও অসংগতি পাওয়া গেলে তাৎক্ষণিক তদন্ত করা হবে। বিনিয়োগকারীদের স্বার্থ আমাদের প্রথম অগ্রাধিকার।’

পরিশেষে, এ ধরনের অসঙ্গতিপূর্ণ আর্থিক প্রতিবেদন শুধু একটি কোম্পানির সমস্যা নয়, বরং পুরো বাজারের জন্য মারাত্মক ক্ষতিকর। ইপিএস, এনএভি এবং ডিভিডেন্ডের ভেলকি দিয়ে শেয়ারদর কৃত্রিমভাবে বাড়ানো হলে ক্ষুদ্র বিনিয়োগকারীরা প্রলুব্ধ হন। পরে নগদ প্রবাহের বাস্তবতা প্রকাশ পেলে শেয়ারের দাম ধসে পড়ে এবং বিনিয়োগকারীরা ক্ষতির মুখোমুখি হন। এতে বাজারে আস্থার সংকট তৈরি হয়। ধীরে ধীরে বিনিয়োগকারীরা শেয়ারবাজার থেকে সরে যান, বাজার দুর্বল হয়ে পড়ে এবং দীর্ঘমেয়াদে পুরো অর্থনীতি ক্ষতিগ্রস্ত হয়। (চলবে…)

শেয়ার করুন