ইউসিবি’র প্রায় ৩ হাজার কোটি টাকার সুদ আয় অনিশ্চিত: পর্ব-৩

- আপডেট: ০৪:৪৯:২৪ অপরাহ্ন, সোমবার, ১০ নভেম্বর ২০২৫

- / ১০৫৭৪ বার দেখা হয়েছে

বাংলাদেশের ব্যাংকিং খাতে এখন যে সঙ্কট সবচেয়ে প্রকট, তা হলো ‘কাগজে আয়’ আর ‘বাস্তব আয়’-এর ফারাক। ব্যাংকগুলো তাদের আর্থিক প্রতিবেদনে সুদ-আয়ের চমকপ্রদ সংখ্যা দেখাচ্ছে, কিন্তু সেই আয়ের বড় অংশই আদায়যোগ্য নয়, অর্থ্যাৎ নগদে আসে না। এই কাগুজে আয়ই আজ ব্যাংকগুলোর প্রকৃত দুর্বলতার প্রতীক হয়ে দাঁড়িয়েছে। ব্যাংকগুলোর বার্ষিক প্রতিবেদনগুলো দেখলে বোঝা যায়, খেলাপি ঋণ এবং সুদ স্থগিত হিসাব (Interest Suspense Account) ব্যাংকিং খাতের মুনাফা কার্যত শূন্যে নামিয়ে এনেছে। এই বাস্তব চিত্রের সবচেয়ে স্পষ্ট প্রতিফলন দেখা যায় ইউনাইটেড কমার্শিয়াল ব্যাংক পিএলসির ২০২৪ সালের বার্ষিক প্রতিবেদনে।

এর প্রকৃত কারণ অনুসন্ধানে ইউনাইটেড কমার্শিয়াল ব্যাংকের আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। ব্যাংকটির ২০২৪ সমাপ্ত বছরের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে অনিয়ন্ত্রিত খেলাপি ঋণ পাওনা ও এর আদায়ে ধীরগতি, প্রভিশন ঘাটতি, মূলধন ঘাটতি, এনএভি ও ইপিএস শুণ্যের কোঠায় নেমে যাওয়া, এর শেয়ার বিনিয়োগে বিনিয়োগকারীদের লোকসান ও আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এরই ধারাবাহিকতায় ইউনাইটেড কমার্শিয়াল ব্যাংক নিয়ে বিজনেস জার্নালের করা আট পর্বের বিশেষ প্রতিবেদনের তৃতীয় পর্ব আজ প্রকাশিত হলো।

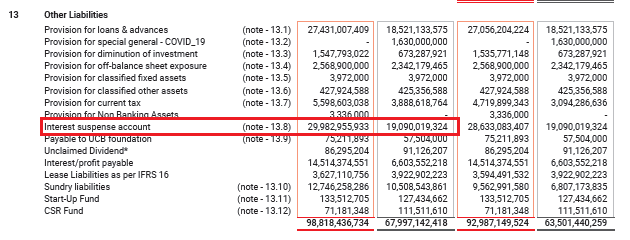

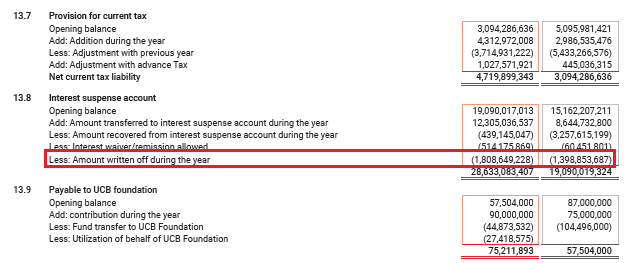

আর্থিক প্রতিবেদনের তথ্যানুযায়ী, ব্যাংকের ইন্টারেস্ট সাসপেন্সের পরিমাণ ২০২৩ সালে ছিল ১,৯০৯ কোটি ১৯ হাজার ৩২৪ টাকা, যা ২০২৪ সালে বেড়ে দাঁড়িয়েছে ২, ৯৯৮ কোটি ২৯ লাখ ৫৫ হাজার ৯৩৩ টাকা। অর্থ্যাৎ মাত্র এক বছরে বৃদ্ধি পেয়েছে ১,০৮৯ কোটি ২৯ লাখ ৩৬ হাজার ৬০৯ টাকা বা প্রায় ৫৭ শতাংশ।

সহজভাবে বললে, ব্যাংক ২০২৪ সালে প্রায় ১,০৮৯ কোটি টাকার সুদ এমন সব ঋণের উপর ধার্য করেছে, যেগুলো আসলে সময়মতো পরিশোধ হয়নি, তাই নগদে পাওয়া যায়নি। ফলে এই অর্থ ‘আয়’ নয়, বরং ‘স্থগিত’ বা আনরিয়েলাইজড ইনকাম, যা ভবিষ্যতে আদায় নাও হতে পারে।

একটি ব্যাংক যখন ঋণগ্রহীতার কাছ থেকে সময়মতো সুদ আদায় করতে পারে না, তখন সেই সুদকে ইন্টারেস্ট সাসপেন্স অ্যাকাউন্টে স্থানান্তর করে। এই অর্থটি তখন আর আয় হিসেবে গণ্য করা যায় না বরং এটি এমন এক ঝুলন্ত অবস্থায় থাকে, যতোদিন পর্যন্ত গ্রাহক অর্থ পরিশোধ না করে।

আরও পড়ুন: ইউসিবি: খেলাপি আর প্রভিশনিংয়ের পাহাড়ে ইউসিবির মুনাফা ‘শূন্যের কোঠায়’

আইএফআরএস ৯ অনুযায়ী, কোনো ঋণ যদি ৯০ দিন বা তার বেশি সময় ধরে অনাদায় থাকে, তবে সেটিকে স্টেজ-থ্রি (credit-impaired loan) হিসেবে শ্রেণীকরণ করতে হয় এবং তার উপর ধার্য সুদ আর ‘ইন্টারেস্ট ইনকাম’ হিসেবে ধরা যাবে না।

অর্থ্যাৎ, ইউসিবির ক্ষেত্রে এই ৫৭ শতাংশ বৃদ্ধির মানে দাঁড়ায়, ব্যাংকের খারাপ ঋণ দ্রুত বেড়ে চলেছে, এবং সেসব ঋণের উপর ধার্য সুদের বিশাল অংশ আর আদায়যোগ্য নয়। তাই সেটিকে সুদ স্থগিত হিসেবে দেখানো হয়েছে। কিন্তু সমস্যা হচ্ছে- এই ইন্টারেস্ট সাসপেন্সের অঙ্ক যতো বাড়ে, ব্যাংকের প্রকৃত নগদ আয় ততো কমে। এর ফলে প্রফিট অ্যান্ড লস স্টেটমেন্টে দেখানো সুদ আয় আসলে বিভ্রান্তিকর হয়ে দাঁড়ায়।

আরও পড়ুন: ইউসিবি: মুনাফার আড়ালে ঘাটতি প্রায় চার হাজার কোটি টাকা!

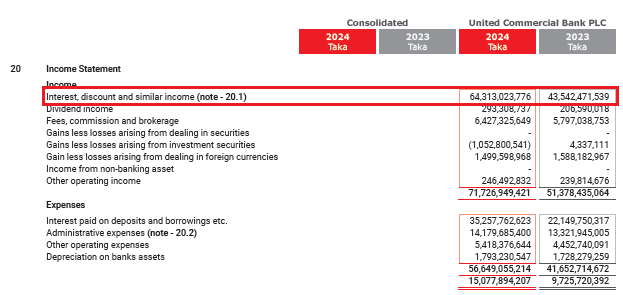

আর্থিক প্রতিবেদনের ২০ নম্বর নোটে বলা হয়েছে, ২০২৪ সালে ব্যাংকের সুদ আয় ৬,৪৩১ কোটি ৩০ লাখ ২৩ হাজার ৭৭৬ টাকা, আগের বছর যার পরিমাণ ছিলো ৪,৩৫৪ কোটি ২৪ লাখ ৭১ হাজার ৫৩৯ টাকা। সে হিসেবে এক বছরে সুদ আয় ২,০৭৭ কোটি টাকা বাড়লেও ইন্টারেস্ট সাসপেন্স নতুন করে বেড়েছে ৫০ শতাংশের বেশি। অর্থ্যাৎ সুদ আয়ের একটি বড় অংশ কার্যত স্থগিত বা অপ্রাপ্ত। অর্থ্যাৎ ব্যাংক যে সুদকে আয় হিসেবে ধরে রেখেছে, তার বাস্তব নগদ প্রবাহ আসেনি।

ইন্টারেস্ট সাসপেন্সের এই বিশাল বৃদ্ধি ব্যাংকের আয়কে কৃত্রিমভাবে ফুলিয়ে তুলেছে। আইএফআরএস ৯ এর উদ্দেশ্য ছিল ব্যাংক যেন প্রকৃত নগদ প্রবাহের ওপর ভিত্তি করে আয় দেখায়, কিন্তু ইউসিবিএল সেই মানদণ্ড অনুসরণ করেনি। বরং আনরিয়েলাইজড ইন্টারেস্ট হিসাবেও প্রায় এক হাজার কোটি টাকা ধরে রেখে ব্যাংক তার মোট আয়কে বড় দেখিয়েছে।

এতে দুটি বিপদ তৈরি হয়েছে। প্রথমত, প্রফিট অ্যান্ড লস স্টেটমেন্ট বিভ্রান্তিকর, কারণ আয়ের অংশে রয়েছে এমন অর্থ যা আদায়যোগ্য নয়। দ্বিতীয়ত, শেয়ারপ্রতি আয় (ইপিএস) মিথ্যা প্রভাবিত হচ্ছে। কারণ শেয়ারহোল্ডারদের লাভ হিসাব করা হয়েছে এমন আয়ের ভিত্তিতে যা বাস্তবে ব্যাংকের হাতে আসেনি।

আরও পড়ুন: রাইট ইস্যুতে ইউসিবির একাধিক অনিয়ম: ব্যাখ্যা চেয়েছে বিএসইসি

IAS 1 (Presentation of Financial Statements) বলছে, যদি কোনো প্রতিষ্ঠানের আয়ের একটি বড় অংশ আদায়যোগ্য না হয়, তবে সেটিকে ‘material uncertainty’ হিসেবে ব্যাখ্যা করা বাধ্যতামূলক। কিন্তু ইউসিবির বার্ষিক প্রতিবেদনে সুদ স্থগিত হিসাবের এই বিপুল বৃদ্ধির কোনো বিশ্লেষণ নেই, এমনকি নেই কোন সেক্টর বা ঋণগ্রহীতা শ্রেণির কারণে এটি বেড়েছে তার তথ্য।

এসব বিষয়ে জানতে ইউনাইটেড কমার্শিয়াল ব্যাংকের কোম্পানি সচিব পুলক চৌধুরীর সঙ্গে যোগাযোগ করা হলে তিনি ব্যাংকের মুখপাত্র ও হেড অব ব্র্যান্ড অ্যান্ড কর্পোরেট কমিউনিকেশনের সঙ্গে যোগাযোগ করতে বলেন।

পরবর্তীতে বিজনেস জার্নালের পক্ষ থেকে ব্যাংকের হেড অব ব্র্যান্ড অ্যান্ড কর্পোরেট কমিউনিকেশন জিশান কিং শুক এবং জনসংযোগ বিভাগের একাধিক কর্মকর্তার সঙ্গে যোগাযোগ করে ২০২৪ সালের বার্ষিক প্রতিবেদনের একাধিক অসঙ্গতির বিষয়ে জানতে চাওয়া হলে ‘ব্যাংকের পক্ষ থেকে এ বিষয়ে কোন উত্তর নেই’ বলে সাফ জানিয়ে দেয়া হয়।

আরও পড়ুন: খেলাপি ঋণ ২০০ শতাংশ বাড়লেও উল্টো কমেছে প্রভিশন

অর্থনীতিবিদদের মতে, এই ধরনের আর্থিক কৌশল সাধারণত ব্যাংকের পরিচালনা পর্ষদ ও উচ্চ ব্যবস্থাপনা স্তরের যোগসাজশে ঘটে। কারণ, ব্যাংক যদি প্রকৃত ক্ষতি স্বীকার করে, তাহলে ডিভিডেন্ড দিতে পারবে না, মূলধন কমে যাবে, আর পরিচালনা পর্ষদ চাপের মুখে পড়বে। তাই তারা খারাপ ঋণকে পারফর্মিং দেখিয়ে, তার সুদকেও আয় হিসেবে রাখে, যদিও তা আদায়যোগ্য নয়।

নাম প্রকাশে অনিচ্ছুক বাংলাদেশ ব্যাংকের সাবেক নির্বাহী পরিচালক বলেন, ‘এই ইন্টারেস্ট সাসপেন্স আসলে ব্যাংকের অদক্ষতা ও ইচ্ছাকৃত বিলম্বের ফল। খারাপ ঋণ লুকিয়ে রাখা হয় যাতে শেয়ারহোল্ডাররা আতঙ্কিত না হয়। কিন্তু বাস্তবে এই অঙ্কগুলো একসময় রাইট-অফ করতে হয়, তখনই দেখা যায় ব্যাংকের প্রকৃত ক্ষতি কত বিশাল।’

আরও পড়ুন: যমুনা ব্যাংকের ডিভিডেন্ড চমকে আড়াল বাস্তব ক্ষতি!

বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র আরিফ হোসেন খান বলেন, গ্রাহকদের স্বার্থে বাংলাদেশ ব্যাংক ‘জিরো টলারেন্স নীতি’ গ্রহণ করেছে। যেসব ব্যাংকের খেলাপি ঋণ বাড়ার পাশাপাশি অন্যান্য বিষয়ে অসঙ্গতি রয়েছে- তা আমরা পর্যালোচনা এবং তদন্তপূর্বক ব্যবস্থা গ্রহণ করবো।

ইউসিবির এই আর্থিক বাস্তবতা শুধু ব্যাংকের মধ্যে সীমাবদ্ধ নয়, এটি সরাসরি শেয়ারবাজারে প্রতারণার রূপ নিচ্ছে। ব্যাংক যখন কাগজে লাভ দেখায়, তখন তার শেয়ারের দাম স্থিতিশীল থাকে বা বাড়ে। কিন্তু সেই লাভ যদি আসলে আনরিয়েলাইজড ইন্টারেস্টের ওপর নির্ভর করে, তবে এটি বিনিয়োগকারীদের জন্য এক প্রকার ফ্যাব্রিকেটেড আয়।

বিনিয়োগকারীরা মনে করেন ব্যাংকটি লাভবান, তাই শেয়ার কেনেন। অথচ, যখন পরের বছরে ব্যাংক রাইট-অফ করে সেই স্থগিত সুদ বাদ দেয়, তখন ইপিএস হঠাৎ কমে যায়, শেয়ারদর পড়ে যায়, আর ক্ষতি হয় বিনিয়োগকারীদের। যেমনটা ঘটেছে এবার বিশাল অঙ্ক রাইট-অফ করার কারণে।

আরও পড়ুন: এবি ব্যাংক: সুদ আয়ের তুলনায় ব্যয় বেড়েছে ২০৮ শতাংশ!

আর্থিক প্রতিবেদনের তথ্যমতে, ২০২৪ সালে ইউসিবি ১৮০ কোটি ৮৬ লাখ ৪৯ হাজার ২২৮ টাকা, এর আগের বছর যার পরিমাণ ছিলো ১৩৯ কোটি ৮৮ লাখ ৫৩ হাজার ৬৮৭ টাকা। অর্থ্যাৎ এক বছরে ব্যাংকটি রাইট-অফের পরিমাণ বাড়িয়েছে ৪০ কোটি ৯৭ লাখ ৯৫ হাজার ৫৪১ টাকা।

বাজার সংশ্লিষ্টরা মনে করছেন, ধরনের আর্থিক প্রতিবেদন বিনিয়োগকারীদের বিভ্রান্ত করে। ব্যাংক যদি সত্যিকারভাবে আইএফআরএস/আইএএস অনুসরণ করতো, তাহলে এতো বড় অঙ্কের সুদ স্থগিত এক বছরে হতে পারতো না। ইউসিবির মুনাফার ২০-২৫ শতাংশ এখন কাগুজে আয়।

আরও পড়ুন: বেস্ট হোল্ডিংস: ডেফার্ড ট্যাক্সের জাদুতে কর পরিশোধেও বেড়েছে মুনাফা!

শুধু তাই নয়, এই ইন্টারেস্ট সাসপেন্স বৃদ্ধির একটি সরাসরি প্রভাব পড়েছে ব্যাংকের মূলধন পর্যাপ্ততা (সিআরএআর) এবং নগদ প্রবাহে (ক্যাশ ফ্লো)। যেহেতু এই অর্থ আদায়যোগ্য নয়, তাই এটি নগদ প্রবাহে কোনো ভূমিকা রাখে না, কিন্তু আয় হিসেবে দেখানো হয়েছে। ফলে ব্যাংকের আয় ও মূলধনের হিসাব ফুলে উঠছে, কিন্তু নগদ সঞ্চালন কমছে। যখন এই স্থগিত সুদ রাইট-অফ করা হবে, তখন সেটি সরাসরি ব্যাংকের মূলধন কমাবে। অর্থাৎ, ২০২৫ সালের আর্থিক বিবরণীতে এই প্রভাব পড়বে, মুনাফা আরও কমে যাবে এবং সিআরএআর ১০.৫৯ শতাংশ থেকে নামতে পারে ৯ শতাংশের নিচে, যা ব্যাসেল থ্রি অনুযায়ী ঝুঁকিপূর্ণ সীমা।

জানতে চাইলে বিনিয়োগকারী ঐক্য পরিষদের সভাপতি মিজানুর রশীদ চৌধুরী বলেন, ‘ব্যাংকগুলো এখন এমনভাবে রিপোর্ট প্রকাশ করছে যেন সব ঠিক আছে। কিন্তু বাস্তবে খেলাপি ঋণ ও সুদ স্থগিতের পরিমাণ প্রতিনিয়ত বাড়ছে। ইউসিবির রিপোর্টে এক বছরে ১,০৮৯ কোটি টাকার স্থগিত সুদ বেড়েছে, এটা ভয়াবহ। এর মানে ব্যাংকের আয় কাগজে আছে, বাস্তবে নয়। আমরা বিনিয়োগকারী হিসেবে এই তথ্যগুলো পরে জেনে ক্ষতিগ্রস্ত হই।’ তিনি আরও বলেন, ‘ইন্টারেস্ট সাসপেন্স অ্যাকাউন্ট হলো খারাপ ঋণের আয় লুকানোর কৌশল। আইএফআরএস/আইএএস বলছে, এই অর্থ আয় নয়; এটি শুধু সম্ভাব্য পুনরুদ্ধারযোগ্য হিসাব। কিন্তু ইউসিবিএল সেটিকে আয় হিসেবে দেখিয়েছে, যা আর্থিক প্রতারণার পর্যায়ে পড়ে।’

আরও পড়ুন: এবি ব্যাংক ইস্যুতে স্টক এক্সচেঞ্জ যেন ‘নীরব দর্শক’!

খাত সংশ্লিষ্টরা বলছেন, ব্যাংক ব্যবস্থাপনা ও পরিচালনা পর্ষদের ভূমিকা এখানে অত্যন্ত প্রশ্নবিদ্ধ। বাংলাদেশ ব্যাংক ও বিএসইসির কর্পোরেট গভর্ন্যান্স কোড অনুযায়ী, এ ধরনের ‘material anomaly’ দেখা গেলে বোর্ডের দায়িত্ব থাকে এর ব্যাখ্যা ও সংশোধন পরিকল্পনা প্রকাশ করা। কিন্তু ইউসিবির প্রতিবেদনে কোথাও এই ১,০৮৯ কোটি টাকার বৃদ্ধির কারণ উল্লেখ করা হয়নি, নেই পুনরুদ্ধার পরিকল্পনাও। এমন অবস্থায় ব্যাংকের পরিচালনা পর্ষদ কার্যত ‘passive governance’ মডেলে চলে গেছে। যেখানে কাগজে সভা হয়, সিদ্ধান্তও হয়, কিন্তু কার্যকর মনিটরিং হয় না। এই শিথিল ব্যবস্থাপনার কারণেই খেলাপি ঋণ, প্রভিশন ঘাটতি এবং স্থগিত সুদ- সব মিলিয়ে ব্যাংকের প্রকৃত আর্থিক ভিত্তি দুর্বল হয়ে পড়ছে।

আরও পড়ুন: লাভোলো’র মুনাফা উড়ছে কাগজে, নগদ ডুবছে বাস্তবে!

বাংলাদেশ ব্যাংক ও বিএসইসির উচিত এখনই এমন ‘সুদ স্থগিত আয়’ সংক্রান্ত আর্থিক তথ্যের উপর বিশেষ নিরীক্ষা (ফরেনসিক অডিট) চালানো, এবং সংশ্লিষ্ট পরিচালনা পর্ষদ ও ব্যবস্থাপনা কর্মকর্তাদের কাছ থেকে ব্যাখ্যা চাওয়া। কারণ, ব্যাংকের প্রকৃত শক্তি আয় নয়, আস্থায়। আর সেই আস্থা ধ্বংস হচ্ছে ‘সুদে সুদে তৈরি কাগুজে লাভ’- এর মিথ্যে গল্পে। (চলবে…)

বিজনেসজার্নাল/ঢাকা/আরএম

শেয়ার করুন