ইনডেক্স অ্যাগ্রোর ‘লাভের গল্প’: আটকে গেছে শ্রমিকদের পাওনা! (পর্ব-১)

- আপডেট: ০৪:৫৭:৪১ অপরাহ্ন, রবিবার, ১১ জানুয়ারী ২০২৬

- / ১০৩৮৪ বার দেখা হয়েছে

পুঁজিবাজারে তালিকাভুক্ত কোম্পানিগুলোর প্রকাশিত আর্থিক প্রতিবেদন বিনিয়োগকারীদের জন্য সিদ্ধান্ত নেওয়ার প্রধান ভিত্তি। লাভ, নগদ প্রবাহ, দায় ও ডিভিডেন্ড- সবকিছুই নির্ভর করে এই অডিটেড সংখ্যাগুলোর ওপর। কিন্তু প্রশ্ন হলো, এই সংখ্যাগুলো যদি আইনগতভাবে অসম্পূর্ণ দায় গোপন রেখে তৈরি হয়, তাহলে বাজার যে আস্থার ওপর দাঁড়িয়ে আছে, তা কতোটা বাস্তব?

২০২৫ সমাপ্ত অর্থবছরের আর্থিক প্রতিবেদন বিশ্লেষণে ইনডেক্স অ্যাগ্রো ইন্ডাস্ট্রিজ লিমিটেডের শ্রমিক কল্যান ফান্ড বা Worker’s Profit Participation Fund (WPPF) সংক্রান্ত তথ্য সেই প্রশ্নকেই সামনে নিয়ে এসেছে। এখানে ইস্যু শুধু একটি তহবিল বকেয়া থাকার নয়- ইস্যু হলো শ্রমিকের ঘামে গড়া লাভ আটকে রেখে কীভাবে কাগজে-কলমে লাভ দেখানো হচ্ছে, ডিভিডেন্ড ঘোষণা করা হচ্ছে এবং বিনিয়োগকারীদের সামনে একটি ‘স্বাভাবিক’ আর্থিক চিত্র উপস্থাপন করা হচ্ছে।

এর প্রকৃত কারণ অনুসন্ধানে কোম্পানিটির আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। কোম্পানিটির ২০২৫ সমাপ্ত বছরের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে কিছু অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এরই ধারাবাহিকতায় ইনডেক্স অ্যাগ্রো নিয়ে বিজনেস জার্নালের করা পাঁচ পর্বের বিশেষ প্রতিবেদনের প্রথম পর্ব আজ প্রকাশিত হলো।

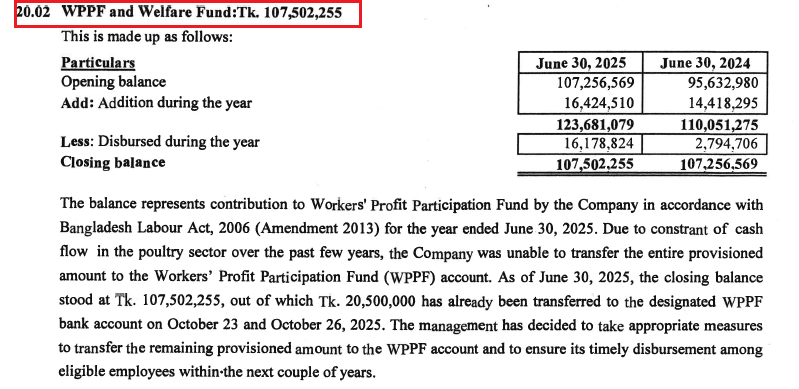

ইনডেক্স অ্যাগ্রোর আর্থিক প্রতিবেদনের নোট ২০.০২-এ বলা হয়েছে, কোম্পানির WPPF Payable দাঁড়িয়েছে ১০ কোটি ৭৫ লাখ ২ হাজার ২৫৫ টাকা। এই অঙ্কটি নিজেই প্রমাণ করে যে কোম্পানি লাভ করেছে এবং সেই লাভের ৫ শতাংশ শ্রমিকদের জন্য সংরক্ষিত হওয়ার কথা। কিন্তু একই নোট ও সংশ্লিষ্ট তথ্য বিশ্লেষণে দেখা যায়, এই বিপুল অঙ্কের মধ্যে মাত্র ২ কোটি ৫ লাখ টাকা ২০২৫ সালের অক্টোবরে ট্রাস্টি অ্যাকাউন্টে স্থানান্তর করা হয়েছে। অর্থ্যাৎ, বাকি ৮ কোটি ৭০ লাখ ২ হাজার ২৫৫ টাকা এখনো শ্রমিকদের নির্ধারিত তহবিলে জমা হয়নি।

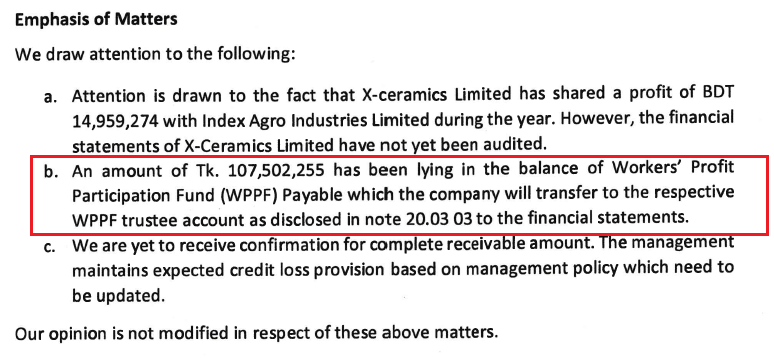

এটি কোনো অজানা বিষয় নয়। কারণ অডিটর নিজেই অডিট রিপোর্টের Emphasis of Matter অংশে বিষয়টি আলাদা করে উল্লেখ করেছেন। সেখানে স্পষ্টভাবে বলা হয়েছে, কোম্পানি আইন অনুযায়ী পুরো টাকা ট্রান্সফার করেনি এবং ‘cash shortage’ বা নগদ সংকটকে কারণ হিসেবে দেখিয়েছে। অডিট রিপোর্টে কোনো বিষয় যখন আলাদা করে Emphasis of Matter হিসেবে আসে, তখন সেটি সাধারণ হিসাবি ঝুঁকি নয়; বরং বিনিয়োগকারীদের জন্য একটি গুরুত্বপূর্ণ সতর্কবার্তা।

বাংলাদেশ শ্রম আইন, ২০০৬ (২০১৮ সংশোধনীসহ) ধারা ২৩৪(১) অনুযায়ী, কোনো কোম্পানি তার নিট মুনাফার ৫ শতাংশ WPPF হিসেবে নির্ধারণ করবে এবং নির্ধারিত সময়ের মধ্যে ট্রাস্টি বোর্ডে জমা দেবে। এখানে ‘নগদ সংকট’ বা ‘ব্যবসায়িক চাপ’-এর মতো কোনো ব্যতিক্রমের কথা বলা হয়নি। আইন আরও কঠোর হয়ে ধারা ২৩৪(৪)-এ বলেছে, নির্ধারিত সময়ে টাকা না দিলে কোম্পানি এবং এর পরিচালকগণ ব্যক্তিগতভাবে দায়ী থাকবেন। আর ধারা ২৩৪(৭) অনুযায়ী, ইচ্ছাকৃতভাবে এই টাকা পরিশোধ না করা হলে তা দণ্ডনীয় অপরাধ হিসেবে গণ্য হতে পারে, যেখানে জরিমানা ও সুদ আরোপের সুযোগ রয়েছে।

সহজ ভাষায় বললে, ইনডেক্স অ্যাগ্রোর আচরণ কেবল প্রশাসনিক দুর্বলতা নয়; এটি শ্রমিক অধিকারের মৌলিক প্রশ্ন। কোম্পানি শ্রমিকদের ঘামে গড়া ১০.৭৫ কোটি টাকা নিজেদের কাছে রেখে দিয়েছে এবং সেটিকে নিজেদের ক্যাশ ফ্লো ঘাটতি পূরণের উপায় হিসেবে ব্যবহার করেছে। ব্যাংক থেকে ঋণ নিলে সুদ দিতে হয়, কিন্তু শ্রমিকের টাকা আটকে রাখলে কোনো সুদ বা তদারকি নেই- এই বাস্তবতাই প্রশ্ন তোলে, এটি কি একটি সচেতন আর্থিক কৌশল?

আন্তর্জাতিক হিসাব মান IAS 19 (Employee Benefits) অনুযায়ী, profit sharing বা লাভভিত্তিক অংশীদারিত্ব একটি স্বীকৃত employee benefit। এটি যে বছর অর্জিত হয়, সে বছরেই ব্যয় ও দায় হিসেবে স্বীকৃতি দিতে হয়। আরও গুরুত্বপূর্ণ হলো, এটি একটি short-term employee liability। অর্থ্যাৎ সাধারণভাবে পরবর্তী বছরের ৯ মাসের মধ্যে নিষ্পত্তি করার বাধ্যবাধকতা থাকে। যদি তা না হয়, তাহলে সুদ বা জরিমানার provision দেখানো উচিত।

ইনডেক্স অ্যাগ্রোর প্রতিবেদনে দায় স্বীকৃতি দেওয়া হলেও, বকেয়া ৮.৭০ কোটি টাকার জন্য কোনো ইন্টারেস্ট প্রভিশন, পেনাল্টি প্রভিশন বা নির্দিষ্ট পেমেন্ট টাইমলাইনের উল্লেখ নেই। এমনকি ট্রাস্টি অ্যাকাউন্টের বিবরণ বা ভবিষ্যৎ পরিশোধের স্পষ্ট রোডম্যাপও নেই। ফলে বিনিয়োগকারী বা আর্থিক বিবরণীর ব্যবহারকারীরা বুঝতেই পারেন না- এই দায় বাস্তবে কতোটা চাপ সৃষ্টি করতে পারে।

সবচেয়ে বিতর্কিত জায়গাটি এখানেই। যখন শ্রমিকদের আইনগত পাওনা ১০.৭৫ কোটি টাকা পুরোপুরি পরিশোধ হয়নি, তখন কোম্পানি কীভাবে ডিভিডেন্ড ঘোষণা করলো? শ্রমিকদের ঘামে গড়া লাভের অংশ আগে শ্রমিকদের পাওয়ার কথা, নাকি আগে শেয়ারহোল্ডারদের? শ্রম আইন ২৩৪(১) এই বিষয়ে কোনো দ্বিধা রাখে না- WPPF হলো লাভ বণ্টনের একটি বাধ্যতামূলক অংশ। সেটি পরিশোধ না করে ডিভিডেন্ড দেওয়া মানে হলো, লাভের অগ্রাধিকার কাঠামোকে উল্টো করে দেওয়া।

বাজার বিশ্লেষকদের মতে, এই ধরনের সিদ্ধান্ত শেয়ারবাজারে একটি বিভ্রান্তিকর সংকেত দেয়। কাগজে-কলমে লাভ ও ডিভিডেন্ড দেখানো হলেও, বাস্তবে সেই লাভের একটি অংশ আইনগতভাবে বিতরণযোগ্য নয়। ফলে শেয়ারের মূল্যায়ন কৃত্রিমভাবে প্রভাবিত হতে পারে।

BSEC Corporate Governance Code অনুযায়ী, employees welfare funds-এর যথাযথ পরিশোধ নিশ্চিত করা বোর্ডের দায়িত্ব। যদি তা না করা হয়, তাহলে বোর্ডকে বিস্তারিত non-compliance explanation দিতে হবে। কিন্তু ইনডেক্স অ্যাগ্রোর ক্ষেত্রে যে ব্যাখ্যা দেওয়া হয়েছে ‘নগদ সংকট’, যা আইনগতভাবে কতোটা গ্রহণযোগ্য, সে প্রশ্ন থেকেই যায়।

আরও একটি দিক হলো সম্ভাব্য ‘related party conflict’। কোম্পানি চাইলে ব্যাংক ঋণের পরিমাণ কমিয়ে বা অন্য উৎস থেকে অর্থ সংগ্রহ করে WPPF পরিশোধ করতে পারতো। কিন্তু তা না করে শ্রমিকদের টাকা আটকে রাখা হয়েছে, যা সরাসরি কোম্পানির আর্থিক সুবিধা নিশ্চিত করেছে।

এ বিষয়ে জানতে কোম্পানি সচিব আবু জাফর আলি এফসিএস এবং প্রধান অর্থ কর্মকর্তা (ভারপ্রাপ্ত) ইকবাল আহমেদ এফসিএমএ- এর সঙ্গে যোগাযোগ করা হলে তারা কোম্পানির পক্ষ হতে লিখিত জবাব দেন। লিখিত জবাবে বলা হয়েছে, ‘বিগত কয়েক বছর ধরে পোল্ট্রি খাতে নগদ অর্থের সংকটের কারণে কোম্পানি WPPF এর সম্পূর্ন বকেয়া অর্থ পরিশোধ করতে সক্ষম হয়নি। তবে আমরা আইনের প্রতি শ্রদ্ধাশীল এবং আইন অনুযায়ী WPPF ফান্ডের হিসাব যথাযথভাবে সংরক্ষণ করা হয়েছে। ৩০ জুন ২০২৫ তারিখে মোট বকেয়া ছিল ১০,৭৫,০২,২৫৫/- টাকা, যার মধ্যে ২,০৫,০০,০০০/- গত ২৩/১০/২০২৫ এবং ২৬/১০/২০২৫ তারিখে WPPF একাউন্টে স্থানান্তর করা হয়েছে। কোম্পানির ব্যবস্থাপনা কর্তৃপক্ষ ইতিমধ্যে সিদ্ধান্ত নিয়েছে যে বাকী টাকা আগামী ২-৩ বছরের মধ্যে কর্মীদের মাঝে পর্যায়ক্রমে বিতরণ করা হবে। বিষয়টি আর্থিক বিবরণীর নোট ২০.০২ বিস্তারিত ব্যাখ্যা করা হয়েছে।’

তবে এই জবাবের প্রথম সমস্যা হলো, আইন কোথাও বলে না যে নগদ সংকট থাকলে WPPF পরিশোধ স্থগিত রাখা যাবে। দ্বিতীয়ত, ‘২-৩ বছরের মধ্যে পর্যায়ক্রমে বিতরণ’ করার সিদ্ধান্ত শ্রম আইন বা IAS 19-এর সাথে সামঞ্জস্যপূর্ণ নয়। WPPF একটি short-term employee liability, যার নিষ্পত্তি নির্দিষ্ট সময়ের মধ্যেই করতে হয়। তৃতীয়ত, এই দীর্ঘ সময় ধরে টাকা আটকে রাখার ফলে শ্রমিকরা তাদের প্রাপ্য থেকে বঞ্চিত হচ্ছেন, অথচ কোম্পানি সেই অর্থ ব্যবহার করে নিজের আর্থিক চাপ সামাল দিচ্ছে এবং শেয়ারহোল্ডারদের ডিভিডেন্ড দিচ্ছে। এই যুক্তি কোনোভাবেই আইনের দৃষ্টিতে গ্রহণযোগ্য নয়।

বিনিয়োগকারীরা বলছেন, এই ধরনের তথ্য যদি শুরুতেই পরিষ্কারভাবে উপস্থাপন করা হতো, তাহলে বিনিয়োগ সিদ্ধান্ত ভিন্ন হতে পারত। তাঁদের মতে, এটি একটি information asymmetry তৈরি করেছে, যেখানে ব্যবস্থাপনা প্রকৃত ঝুঁকি জানে, কিন্তু বিনিয়োগকারীরা জানেন না।

বাজার বিশ্লেষকদের ভাষায়, এটি নিছক হিসাবের গরমিল নয়; এটি করপোরেট গভর্ন্যান্স ব্যর্থতার একটি উদাহরণ, যা ভবিষ্যতে আরও বড় ঝুঁকি তৈরি করতে পারে। তাদের মতে, শ্রম আইন অনুযায়ী এই দায় কেবল কোম্পানির নয়, পরিচালনা পর্ষদেরও। নগদ সংকট কোনো বৈধ প্রতিরক্ষা নয়। যদি এই ধরনের আচরণ নজির হয়ে যায়, তাহলে অন্য কোম্পানিরাও একই পথ অনুসরণ করতে পারে।

জানতে চাইলে বিনিয়োগকারী ঐক্য পরিষদের উপদেষ্টা মিজানুর রশীদ চৌধুরী বলেন, ‘আমরা যখন কোনো কোম্পানির শেয়ার কিনি, তখন অডিটেড আর্থিক প্রতিবেদনকেই সত্য ধরে নিই। কিন্তু এখন দেখা যাচ্ছে, শ্রমিকদের আইনগত পাওনা পরিশোধ না করেই লাভ দেখানো হয়েছে এবং সেই লাভের ওপর ডিভিডেন্ড ঘোষণা করা হয়েছে। তাহলে প্রশ্ন হলো- এই লাভ কি আদৌ বাস্তব ও বিতরণযোগ্য ছিল? নাকি এটি কাগজে-কলমে সাজানো একটি সংখ্যা।’ তিনি আরও বলেন, ‘যদি WPPF পরিশোধ না করেই ডিভিডেন্ড দেওয়া যায়, তাহলে ভবিষ্যতে অন্য কোনো আইনগত দায়ও কি একইভাবে ‘cash shortage’-এর অজুহাতে স্থগিত রাখা হবে? এতে আমাদের ঝুঁকি কোথায় গিয়ে দাঁড়ায়- তা কি কোম্পানি স্পষ্ট করছে।’ তিনি মনে করছেন, ‘WPPF একটি বাধ্যতামূলক employee benefit। এটিকে সময়মতো পরিশোধ না করে লাভ দেখানো মানে হলো—লাভের সংজ্ঞাকেই বিকৃত করা। এটি নিছক হিসাবের সমস্যা নয়, এটি করপোরেট গভর্ন্যান্সের একটি মৌলিক ব্যর্থতা। এই তথ্য যদি আগে পরিষ্কারভাবে জানা থাকতো, তাহলে অনেকেই হয়তো শেয়ার ধরে রাখতেন না। এটি এক ধরনের তথ্যগত অসমতা (information asymmetry), যা সরাসরি বাজারের আস্থাকে ক্ষতিগ্রস্ত করে।’

সাবেক তত্ত্বাবধায়ক সরকারের উপদেষ্টা ও বিএসইসির সাবেক চেয়ারম্যান এ বি এম মির্জা আজিজুল ইসলাম বলেন, ‘যখন কোন কোম্পানি আইনগত দায় পরিশোধ না করেই ডিভিডেন্ড দেয়, তখন শেয়ারের দাম কৃত্রিমভাবে স্থিতিশীল থাকে। এটি বিনিয়োগকারীদের কাছে একটি ‘ভালো কোম্পানি’ ইমেজ তৈরি করে, যা বাস্তব অবস্থার সঙ্গে পুরোপুরি সামঞ্জস্যপূর্ণ নাও হতে পারে। এটিই হচ্ছে নীরব আর্থিক কারসাজির ক্লাসিক উদাহরণ।’

তার মতে, শ্রম আইন ২৩৪ স্পষ্ট। নির্ধারিত সময়ে WPPF জমা না দিলে কোম্পানি ও পরিচালকগণ ব্যক্তিগতভাবে দায়ী। এখানে ‘cash shortage’ কোনো বৈধ যুক্তি হতে পারে না। এছাড়া যদি কোনো কোম্পানির গুরুত্বপূর্ণ আইনগত দায় বকেয়া থাকে, তাহলে সেই অবস্থায় ডিভিডেন্ড ঘোষণা করা প্রশ্নবিদ্ধ। এটি বিনিয়োগকারীদের বিভ্রান্ত করতে পারে এবং বাজারে ভুল সংকেত দেয় বলে মনে করেন তিনি।’ (চলবে…)

শেয়ার করুন