ব্যাংক খাতে আস্থা নড়বড়ে, পুঁজিবাজারে ধাক্কা

এবি ব্যাংক: সুদ আয়ের তুলনায় ব্যয় বেড়েছে ২০৮ শতাংশ! (পর্ব-১)

- আপডেট: ০৪:৫৯:১৯ অপরাহ্ন, বৃহস্পতিবার, ২৩ অক্টোবর ২০২৫

- / ১০৬৬০ বার দেখা হয়েছে

বাংলাদেশের ব্যাংকিং খাত দেশের অর্থনীতির চালিকাশক্তি বলা হলেও এখন সেই খাতই নড়বড়ে হয়ে পড়েছে অনিয়ম, খেলাপি ঋণ আর ভুল আর্থিক নীতির চাপে। ব্যাংক খাত এখন এমন এক অচলায়তনে দাঁড়িয়ে আছে যেখানে আস্থা, সততা ও স্বচ্ছতা ক্রমে বিলীন হয়ে যাচ্ছে। যেসব ব্যাংক দেশের অর্থনীতির প্রাণরস হিসেবে কাজ করার কথা, তারাই এখন আর্থিক দুর্বলতা, খেলাপি ঋণ, ও হিসাবজালিয়াতির ফাঁদে জড়িয়ে পড়েছে। শুধু তাই নয়, আর্থিক প্রতিবেদনে নিয়মের মধ্যে থেকে দেদারসে অনিয়ম করে যাচ্ছে এ খাতের কিছু ছিু কোম্পানি। কোন কোন ক্ষেত্রে ইন্টারন্যাশনাল একাউন্টিং স্ট্যান্ডার্ড, ব্যাংক কোম্পানি আইন, বাংলাদেশ ব্যাংক কিংবা বিএসইসির গাইডলাইনও অনুসরণ করছে না কোম্পানিগুলো।

এই অনিয়মের ঢেউ প্রথমে লাগে ব্যাংক খাতের ভেতরে—আমানতকারীরা উদ্বিগ্ন হয়ে পড়েন, ডিপোজিট তুলে নেওয়ার প্রতিযোগিতা শুরু হয়, তারল্য সংকট তৈরি হয়। ব্যাংকগুলো তখন গ্রাহক টানতে অস্বাভাবিক উচ্চ সুদ দিতে বাধ্য হয়, ফলে ব্যয় আরও বাড়ে। সুদের এই চাপ অবশেষে গিয়ে পড়ে সাধারণ গ্রাহক ও বিনিয়োগকারীর ঘাড়ে—ঋণের সুদ বেড়ে যায়, নতুন ব্যবসায়িক উদ্যোগ ব্যাহত হয়, অর্থনীতি স্থবির হতে থাকে।

পুঁজিবাজারে তালিকাভুক্ত এবি ব্যাংক পিএলসিএর ২০২৪ সালের আর্থিক প্রতিবেদন সেই নড়বড়ে বাস্তবতার সবচেয়ে বড় প্রমাণ। ব্যাংকটির আর্থিক প্রতিবেদনে দেখা যাচ্ছে, ব্যাংকটির মূল আয়ের উৎস- সুদ বাবদ আয় এক বছরে কমেছে প্রায় ৬৪ শতাংশ। অর্থ্যাৎ, ২০২৩ সালে ব্যাংক যে আয় করেছিল, ২০২৪ সালে তার মাত্র এক-তৃতীয়াংশ আয় করতে পেরেছে। অন্যদিকে, একই সময়ে ব্যাংকের সুদ বাবদ খরচ বেড়েছে প্রায় ৩৬ শতাংশ। অর্থ্যাৎ, আয় পড়ে গেছে কিন্তু ব্যয় উল্টো বেড়েছে। এটি এমন একটি অস্বাভাবিক আর্থিক চিত্র যা কোনো স্থিতিশীল ব্যাংকের ক্ষেত্রে কল্পনাও করা যায় না।

এর প্রকৃত কারণ অনুসন্ধানে এবি ব্যাংকের আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। ব্যাংকটির ২০২৪ সমাপ্ত বছরের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে অনিয়ন্ত্রিত খেলাপি ঋণ পাওনা ও এর আদায়ে ধীরগতি, সুদ আয়ের বিপরীতে অস্বাভাবিক ব্যয়, প্রভিশন ঘাটতি, মূলধন ঘাটতি, এনএভি ও ইপিএসে ঋণাত্মক অবস্থান, এর শেয়ার বিনিয়োগে বিনিয়োগকারীদের লোকসান ও আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এরই ধারাবাহিকতায় এবি ব্যাংক নিয়ে বিজনেস জার্নালের করা পাঁচ পর্বের বিশেষ প্রতিবেদনের প্রথম পর্ব আজ প্রকাশিত হলো।

এবি ব্যাংকের ২০২৪ সালের বার্ষিক প্রতিবেদনে বলা হয়েছে, আগের বছর (২০২৩ সালে) ব্যাংকের সুদ আয় ছিল ২,৫৫০ কোটি ৮৬ লাখ ৩৬ হাজার ৫৮১ টাকা, যা ২০২৪ সালে কমে মাত্র ৯১১ কোটি ৮৫ লাখ ৯৩ হাজার ৯৯৫ টাকায় নেমে এসেছে। অর্থ্যাৎ প্রায় ১,৬৩৯ কোটি ৪২ হাজার ৫৮৬ টাকা বা ৬৪ শতাংশ আয় উধাও হয়ে গেছে। কেন এমন হলো? এর মূল কারণ হলো ব্যাংকের ঋণগ্রহীতারা সময়মতো টাকা পরিশোধ করতে পারছেন না।

গত বছর পর্যন্ত ব্যাংকের মোট ঋণের ৩০ শতাংশ খেলাপি ছিল, অর্থ্যাৎ কিছুটা নিয়ন্ত্রণে ছিল। কিন্তু এই বছর এসে সেই হার বেড়ে দাঁড়িয়েছে ৬৭ শতাংশেরও বেশি- অর্থ্যাৎ প্রতি ১০০ টাকার ঋণের মধ্যে ৬৭ টাকা এখন অনাদায়ী। এই খেলাপি ঋণের কারণে ব্যাংক যে সুদ পাওয়ার কথা ছিল, সেটি আর আদায় করতে পারেনি। হিসাবের খাতায় সেই আয় কাগজে লেখা হয়েছে বটে, কিন্তু হাতে কোনো টাকা আসেনি।

যে সুদ আদায় হয়নি, তার একটা অংশ ব্যাংক সাসপেন্স অ্যাকাউন্টে স্থানান্তর করেছে। এটি এমন একটি খাতা যেখানে ব্যাংক সেই আয়কে সাময়িকভাবে আটকে রাখে যতক্ষণ না তা আদায় হয়। এবি ব্যাংকের এই সাসপেন্স অ্যাকাউন্টে গত এক বছরে পরিমাণ তিন গুণের বেশি বেড়েছে- আগের বছর ছিল ৯০৫ কোটি ১৪ লাখ ১৯ হাজার ৮৪৫ টাকা, এখন দাঁড়িয়েছে ২,৬৫৫ কোটি ৬৮ লাখ ৬ হাজার ৩২ টাকায়। অর্থাৎ প্রায় ১,৭৫০ কোটি ৫৩ লাখ ৮৬ হাজার ১৮৭ টাকার সুদ ব্যাংক আদায় করতে পারেনি। এ অবস্থায় ব্যাংকের প্রকৃত নগদ আয় আরও কমে গেছে। সহজভাবে বললে, এবি ব্যাংক যে আয় দেখাচ্ছে, তার প্রায় ৭০ শতাংশ কাগজে, বাস্তবে তা ব্যাংকের হাতে নেই।

অন্যদিকে, ব্যাংকের সুদ বাবদ ব্যয় বেড়েছে অস্বাভাবিক হারে। এবি ব্যাংক ২০২৩ সালে আমানতকারীদের ও ঋণদাতাদের সুদ বাবদ খরচ করেছিল ২,০৬২ কোটি ৩০ লাখ ৬২ হাজার ৫৬৬ টাকা, কিন্তু ২০২৪ সালে সেই খরচ ৩৬ শতাংশ বেড়ে ২,৮১০ কোটি ৭৯ লাখ ৬৮ হাজার ৩৭৮ টাকায় পৌঁছেছে। অর্থ্যাৎ ৭৪৮ কোটি ৪৯ লাখ ৫ হাজার ৮১২ টাকার অতিরিক্ত ব্যয়। কেন এই ব্যয় এত বেড়েছে? কারণ এবি ব্যাংক বাজারে টিকে থাকতে এবং আমানত ধরে রাখতে ‘হাই-কস্ট ডিপোজিট’ বা উচ্চ সুদের আমানত নিতে বাধ্য হয়েছে। সাধারণভাবে ব্যাংকগুলো ৭ থেকে ৮ শতাংশ সুদে আমানত নেয়, কিন্তু এবি ব্যাংক ডিপোজিট ধরে রাখতে ৯ থেকে ১০ শতাংশ পর্যন্ত সুদ দিয়েছে। এর ফলে ব্যাংক টাকার প্রবাহ ঠিক রাখতে পারলেও ব্যয়ের বোঝা দ্বিগুণ হয়েছে।

প্রশ্ন হচ্ছে, ব্যাংক সুদ আয় করছে প্রায় ৯১২ কোটি টাকা, কিন্তু ব্যয় হচ্ছে প্রায় ২,৮১১ কোটি টাকা। অর্থ্যাৎ প্রতি ১ টাকা আয়ের বিপরীতে ব্যয় হচ্ছে প্রায় ২.৮০ টাকা। ব্যাংকিং ভাষায় এটি ‘নেগেটিভ মার্জিন’ বা ‘ক্ষতিতে ব্যবসা করা’ নামে পরিচিত। এ অবস্থায় ব্যাংক আর্থিকভাবে নিজেকে টিকিয়ে রাখতে পারে না। শুধু তাই নয়, এই অবস্থা বোঝায় যে ব্যাংকের আয় যে পরিমাণে বাড়ছে না, তার চেয়েও দ্রুত হারে ব্যয় বাড়ছে- যা আর্থিক অস্থিরতার সুস্পষ্ট লক্ষণ।

পর্যালোচনায় দেখা যায়, ব্যাংকটির আর্থিক প্রতিবেদনে বেশকিছু আইনের লঙ্ঘণ করেছে। প্রথমত, আন্তর্জাতিক হিসাব মান IFRS 9 অনুযায়ী, যখন ঋণ খেলাপি হয়, তখন ব্যাংককে সেই ঋণের বিপরীতে ‘প্রভিশন’ বা ক্ষতি মোকাবিলার জন্য অর্থ সংরক্ষণ করতে হয়। এবি ব্যাংকের ক্ষেত্রে খেলাপি ঋণ প্রায় দ্বিগুণ হলেও ব্যাংক উল্টো প্রভিশন কমিয়েছে ৮৫ কোটি টাকা। অর্থ্যাৎ ক্ষতির ঝুঁকি বাড়লেও ব্যাংক সেই ঝুঁকির বিপরীতে যথেষ্ট অর্থ সংরক্ষণ করেনি। এটি শুধু নিয়ম ভঙ্গই নয়, এটি ব্যাংকের আর্থিক অবস্থাকে কৃত্রিমভাবে ভালো দেখানোর এক পদ্ধতি।

আরও পড়ুন: এবি ব্যাংক ইস্যুতে স্টক এক্সচেঞ্জ যেন ‘নীরব দর্শক’!

দ্বিতীয়ত, বাংলাদেশ ব্যাংকের BRPD সার্কুলার ১৪/২০১২ অনুযায়ী, শ্রেণিকৃত ঋণের সুদ আয় হিসেবে ধরা যাবে না, বরং ‘সাসপেন্স অ্যাকাউন্টে’ রাখতে হবে। এবি ব্যাংক একই সুদ একদিকে ‘Receivable’ আবার অন্যদিকে ‘Suspense’ দেখিয়েছে, যা মূলত এক ধরনের দ্বৈত হিসাব। অর্থ্যাৎ একই আয় দুই জায়গায় প্রদর্শন। এটি ব্যাংক কোম্পানি আইনেরও লঙ্ঘন।

তৃতীয়ত, BSEC (বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশন)-এর কর্পোরেট গভর্ন্যান্স কোড অনুযায়ী, যদি কোনো ব্যাংকের আয়-ব্যয়ে বড় পরিবর্তন ঘটে, তাহলে বার্ষিক প্রতিবেদনের বিশ্লেষণ অংশে তার বিস্তারিত ব্যাখ্যা দিতে হয়। এবি ব্যাংক সেখানে মাত্র এক বাক্যে লিখেছে, ‘সুদ আয় কমেছে এবং ব্যয় বেড়েছে’। কিন্তু কেন কমেছে, কোন খাতে বেড়েছে, এবং এর প্রভাব কি- তা উল্লেখ করা হয়নি।

এই অবস্থার প্রভাব এখন ছড়িয়ে পড়ছে পুরো ব্যাংক খাত এবং পুঁজিবাজারে। আমানতকারীরা এখন ভয় পাচ্ছেন, তাদের টাকা নিরাপদ কি না। ফলে পুরো ব্যাংকিং সিস্টেমে তারল্য সংকট তৈরি হচ্ছে। ব্যাংকগুলো টিকে থাকতে আরও উচ্চ সুদ দিচ্ছে, যার ফলে ঋণের সুদও বেড়ে যাচ্ছে। এতে ব্যবসায়ীরা ঋণ নিতে নিরুৎসাহিত হচ্ছেন, নতুন শিল্প বা বাণিজ্য সম্প্রসারণ থেমে যাচ্ছে, এবং সামগ্রিকভাবে অর্থনীতির প্রবৃদ্ধি ব্যাহত হচ্ছে।

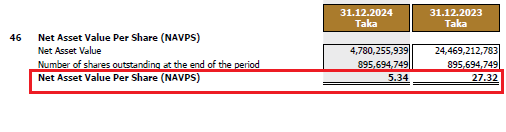

পুঁজিবাজারেও এর সরাসরি প্রভাব পড়ছে। এবি ব্যাংকের মতো তালিকাভুক্ত ব্যাংকের আর্থিক পতন বিনিয়োগকারীদের মধ্যে আতঙ্ক ছড়াচ্ছে। ব্যাংকের শেয়ারপ্রতি আয় (ইপিএস) এক বছরে ০.৮০ টাকা থেকে ২১ টাকার ক্ষতিতে নেমে এসেছে। শেয়ারপ্রতি সম্পদমূল্য (এনএভি) ২৭ টাকা থেকে নেমে মাত্র ৫ টাকায় পৌঁছেছে। বিনিয়োগকারীরা এখন ব্যাংকিং শেয়ারকে সবচেয়ে ঝুঁকিপূর্ণ খাত হিসেবে দেখছেন। শেয়ারবাজারে ব্যাংক সেক্টরের দাম পড়ে যাচ্ছে, বাজারে লেনদেন কমছে, এবং দেশের পুঁজিবাজার আবার আস্থা সংকটে পড়ছে।

এ বিষয়ে বিজনেস জার্নালের পক্ষ থেকে এবি ব্যাংকের জনসংযোগ বিভাগের মাধ্যমে বেশকিছু অসঙ্গতি সম্বলিত লিখিত প্রশ্ন পাঠানো হলেও ব্যাংক কর্তৃপক্ষ কয়েক লাইনে দায়সারা লিখিত উত্তর জানিয়েছে। লিখিত উত্তরে ব্যাংকটি জানিয়েছে, ‘বিগত কয়েক বছর ধরেই ব্যাংক বেশ কিছু ব্যবসায়িক সূঁচকে ভালো অবস্থানে নেই যার সিংহভাগই শ্রেণীকৃত ঋণ থেকে উদ্ভূত। ২০২৩ সালের শেষে ব্যাংকের শ্রেণীকৃত ঋণের পরিমাণ ছিল ৩০% এবং বিলম্বিত শ্রেণীকরণযোগ্য ঋণের পরিমাণ ছিল ১১,৭৭০ কোটি টাকা, যা ২০২৪ সালেই আদায় যোগ্য ছিল। কিন্তু ২০২৪ এর শেষে দেশের রাজনৈতিক প্রেক্ষাপটে প্রাতিষ্ঠানিক বৃহৎ গ্রাহকদের কাছ থেকে তাদেঁর অঙ্গীকারকৃত অর্থ আদায় করা সম্ভব না হওয়ায় শ্রেণীকৃত ঋণের পরিমান বৃদ্ধি পায় এবং স্থগিত ঋণের সুদও বৃদ্ধি পায়। এছাড়া, বছরের শুরু থেকে রেড জোন এবং মার্জারের সংবাদের প্রভাবে ব্যাংকের আর্থিক সক্ষমতা হ্রাস পায়।’

আরও পড়ুন: বেস্ট হোল্ডিংস: ডেফার্ড ট্যাক্সের জাদুতে কর পরিশোধেও বেড়েছে মুনাফা!

ব্যাংকটি বলেছে, ‘ব্যাংকের বার্ষিক প্রতিবেদনে সামগ্রিক অবস্থানের চিত্র পরিচালক প্রতিবেদন, ব্যবস্থাপনা পরিচালকের বিশ্লেষণ এবং অর্থ ও ঝুকি সংক্রান্ত নোট সমূহে নিয়ম অনুযায়ী প্রদান করা হয়েছে। এছাড়া আরো সম্পূরক প্রশ্ন ব্যাংকের বার্ষিক সাধারণ সভায় শেয়ার হোল্ডারদের ব্যাখ্যা করা হয়েছে। তাছাড়া, বাংলাদেশ ব্যাংকের রোডম্যাপ অনুযায়ী IFRS 9 ২০২৭ সাল থেকে কার্যকর এবং শেয়ারপ্রতি আয় তথা EPS-IAS 33 অনুযায়ী এবং অন্যান্য Disclosure ও নিয়ম অনুযায়ী প্রদান করা হয়েছে।’

‘সম্পদের গুনগত মান উন্নয়ন, লাভজনকতা, মূলধন ঘাটতি ও তারল্য সংকট উত্তোরণে ব্যাংক স্বল্প, মধ্যম ও দীর্ঘমেয়াদি পরিকল্পনা গ্রহণ করে সেই অনুযায়ী কাজ করে যাচ্ছে এবং এই প্রেক্ষিতে বাংলাদেশ ব্যাংকে আমাদের একটি স্বল্প মেয়াদী ও দীর্ঘ মেয়াদী কর্ম পরিকল্পনা প্রদান করা হয়েছে’- বলেও ব্যাংকটি জানিয়েছে। তবে এ প্রতিবেদনের মূল আলোচ্য বিষয় অর্থ্যাৎ সুদ আয় ৬৪ শতাংশ কমলেও আয়ের তুলনায় সুদ বাবদ ব্যয় ২০৮ শতাংশ বৃদ্ধি সম্বলিত প্রশ্নের বিষয়ে ব্যাংক কর্তৃপক্ষ কিছুই জানায়নি।

আরও পড়ুন: লাভেলো আইসক্রিমের হিসাবের ফাঁদে শেয়ারবাজার!

অর্থনীতিবিদরা মনে করছেন, এই পুরো প্রক্রিয়ার শেষে ক্ষতিগ্রস্ত হচ্ছেন সাধারণ মানুষ। ব্যাংকে জমা রাখা আমানত, শেয়ারে বিনিয়োগ করা মূলধন, এমনকি সরকারি বন্ডেও বিনিয়োগের নিরাপত্তা নিয়ে প্রশ্ন উঠছে। এবি ব্যাংকের অনিয়ম ও আর্থিক বিপর্যয় এখন দেশের আর্থিক স্থিতিশীলতার জন্য এক বড় সতর্কবার্তা। কারণ, একটি ব্যাংকের ব্যর্থতা কখনো একা আসে না- এটি অন্য ব্যাংকগুলোকেও টেনে নামায়, পুরো অর্থনীতির আস্থার ভিত কাঁপিয়ে দেয়।

তাদের মতে, খেলাপি ঋণ বেড়ে যাওয়া, প্রভিশন কমানো এবং ডিপোজিটে বেশি সুদ দেওয়ার মতো তিনটি কাজ একসাথে করা কোনো ব্যাংকের জন্য আত্মঘাতী সিদ্ধান্ত। এবি ব্যাংকের হিসাবপত্রে এই তিনটি বিষয় একই বছরে ঘটেছে। এটি নীতি নির্ধারণের ব্যর্থতা এবং নিয়ন্ত্রক সংস্থার নজরদারির ঘাটতির ফল। বাংলাদেশ ব্যাংক সময়মতো কঠোর অবস্থান না নিলে এই প্রবণতা আরও ছড়িয়ে পড়বে।

আরও পড়ুন: আলিফ ইন্ডাস্ট্রিজের ৬১ কোটি টাকার পাওনা আদায়ে অনিশ্চয়তা!

নাম প্রকাশে অনিচ্ছুক বাংলাদেশ ব্যাংকের সাবেক এক ডেপুটি গভর্ণর বলেন, ‘এবি ব্যাংকের আর্থিক প্রতিবেদন আসলে ব্যাংক খাতের গভীর অসুখের উপসর্গ। এক বছরে সুদ আয়ে ৬৪ শতাংশ পতন মানে শুধু খেলাপি ঋণ নয়, ব্যাংকের অভ্যন্তরীণ আয় ব্যবস্থাপনা পুরোপুরি ভেঙে পড়েছে। এরকম ‘interest spread collapse’ কোনো সুস্থ ব্যাংকের ক্ষেত্রে সম্ভব নয়। ব্যাংক যদি বাস্তব আয়ের চেয়ে কাগুজে আয় দেখায়, তা হলে সেটি আমানতকারীদের আস্থার ওপর সরাসরি আঘাত।’

বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র আরিফ হোসেন খান বলেন, গ্রাহকদের স্বার্থে বাংলাদেশ ব্যাংক ‘জিরো টলারেন্স নীতি’ গ্রহণ করেছে। যেসব ব্যাংকের খেলাপি ঋণ বাড়ার পাশাপাশি অন্যান্য বিষয়ে অসঙ্গতি রয়েছে- তা আমরা পর্যালোচনা এবং তদন্তপূর্বক ব্যবস্থা গ্রহণ করবো।

আরও পড়ুন: লাভোলো’র মুনাফা উড়ছে কাগজে, নগদ ডুবছে বাস্তবে!

পুঁজিবাজার সংশ্লিষ্টরা বলছেন, এবি ব্যাংকের ২০২৪ সালের আর্থিক প্রতিবেদন শুধু একটি প্রতিষ্ঠানের ব্যর্থতা নয়, এটি পুরো ব্যাংকিং খাতের নৈতিক ও আর্থিক পতনের প্রতিচ্ছবি। এক বছরে সুদ আয় ৬৪ শতাংশ কমা এবং ব্যয় ৩৬ শতাংশ বাড়া কোনো সাধারণ ভুল নয়; এটি দীর্ঘদিনের অনিয়ম, ব্যবস্থাপনাগত ব্যর্থতা এবং হিসাববিজ্ঞানের অপব্যবহারের ফল। এখনই যদি বাংলাদেশ ব্যাংক, বিএসইসি এবং সংশ্লিষ্ট নিয়ন্ত্রক সংস্থাগুলো কঠোর পদক্ষেপ না নেয়, তাহলে এই আর্থিক অসততা ভবিষ্যতে শুধু এবি ব্যাংক নয়, বরং গোটা ব্যাংকিং সেক্টরকেই ধ্বংসের মুখে ঠেলে দেবে — আর তার প্রতিধ্বনি সবচেয়ে জোরে শোনা যাবে পুঁজিবাজারে, যেখানে প্রতিদিনই বিনিয়োগকারীদের আস্থা হারিয়ে যাচ্ছে টাকার পর টাকা।

আরও পড়ুন: বেষ্ট হোল্ডিংসের আর্থিক প্রতিবেদনে অস্পষ্টতা: বিভ্রান্তিতে বিনিয়োগকারীরা!

এসব বিষয়ে জানতে চাইলে ডিএসই ব্রোকারস অ্যাসোসিয়েশনের প্রেসিডেন্ট সাইফুল ইসলাম বলেন, ‘বাজারে ‘banking contagion’ চলছে। এক ব্যাংকের অনিয়মের কারণে পুরো ব্যাংকিং সেক্টরের শেয়ার পড়ছে। এবি ব্যাংকের মতো তালিকাভুক্ত ব্যাংকগুলো যখন আইএফআরস, বাংলাদেশ ব্যাংক ও বিএসইসির নীতিমালা মানে না, তখন বিনিয়োগকারীরা ভাবে পুরো খাতই অস্বচ্ছ। ফলে বিনিয়োগকারীরা ব্যাংক শেয়ার বিক্রি করে টেলিকম বা ফার্মাসিউটিক্যাল সেক্টরে চলে যাচ্ছে।’ তিনি বলেন, ‘আমাদের দেশে ব্যাংকের রিপোর্ট মানে কাগজের হিসাব। বাস্তবে টাকা থাকে না। এবি ব্যাংক যা করেছে, তা পুরো সেক্টরের ভাবমূর্তি নষ্ট করেছে। এখন ব্যাংকিং শেয়ারে কেউ হাত দিতে চায় না। বাজারে আস্থা ফেরাতে বাংলাদেশ ব্যাংক ও বিএসইসিকে ব্যাংকগুলোর স্বচ্ছতা নিশ্চিত করতে হবে।’

আরও পড়ুন: আলিফ ইন্ডাস্ট্রিজের রপ্তানি প্রণোদনা উধাও: ফুলে ফেঁপে উঠছে ‘রিসিভ্যাবলস’

নাজমুল আলম নামের এবি ব্যাংকের একজন বিনিয়োগকারী ক্ষোভ প্রকাশ করে বলেন, ‘আমি এবি ব্যাংকের শেয়ার কিনেছিলাম কারণ ওরা ‘পুরোনো নামকরা ব্যাংক’। কিন্তু এখন দেখছি এক বছরে আয় ৬৪ শতাংশ কমে গেছে, প্রতি শেয়ারে ২১ টাকা ক্ষতি! আমার বিনিয়োগের অর্ধেকের বেশি হারিয়েছি। ব্যাংকগুলো যদি এমনভাবে হিসাব সাজায়, তাহলে সাধারণ মানুষ কোথায় নিরাপত্তা পাবে?

আরও পড়ুন: লাভেলো আইসক্রিম: ৬৯ বছর অপেক্ষার ফাঁদে বিনিয়োগকারীরা!

বাংলাদেশ পুঁজিবাজার বিনিয়োগকারী ঐক্য পরিষদের সভাপতি মিজানুর রশিদ চৌধুরী বলেন, ‘এবি ব্যাংকের মতো প্রতিষ্ঠানের দুরবস্থা দেশের আর্থিক শৃঙ্খলার সংকেত দিচ্ছে। ব্যাংকগুলো এখন আমানত ধরে রাখতে উচ্চ সুদ দিচ্ছে, কিন্তু সেই টাকা উৎপাদনশীল খাতে বিনিয়োগ হচ্ছে না। এতে একদিকে ব্যয় বাড়ছে, অন্যদিকে অর্থনীতিতে মুদ্রাস্ফীতি ও বিনিয়োগ হ্রাস পাচ্ছে।’ তিনি আরও বলেন, ‘এবি ব্যাংকের শেয়ার ২০২৩ সালেও কিছুটা স্থিতিশীল ছিল, কারণ তখন ইপিএস পজিটিভ ছিল। কিন্তু ২০২৪ সালে যখন শেয়ারপ্রেতি লোকসান ২১.৪১ টাকায় নেমে গেছে এবং এনএভি মাত্র ৫.৩৪ টাকা হয়েছে, তখন এই ব্যাংকের শেয়ারধারীদের কাছে এটি অশনিসংকেত হিসেবে দাঁড়িয়েছে। বিনিয়োগকারীরা এখন ব্যাংক সেক্টরকে ‘high risk zone’ হিসেবে দেখছেন। এর প্রভাব অন্যান্য ব্যাংকের শেয়ারেও পড়েছে।’ এমতাবস্থায় এখনই যদি বাংলাদেশ ব্যাংক, বিএসইসি এবং সংশ্লিষ্ট নিয়ন্ত্রক সংস্থাগুলো কঠোর পদক্ষেপ না নেয়, তাহলে এই আর্থিক অসততা ভবিষ্যতে শুধু এবি ব্যাংক নয়, বরং গোটা ব্যাংকিং সেক্টরকেই ধ্বংসের মুখে ঠেলে দেবে- আর তার প্রতিধ্বনি সবচেয়ে জোরে শোনা যাবে পুঁজিবাজারে, যেখানে প্রতিদিনই বিনিয়োগকারীদের আস্থা এবং কষ্টার্জিত অর্থ হারিয়ে যাচ্ছে বলে তিনি মনে করেন। (চলবে…)

বিজনেসজার্নাল/এইচকে

শেয়ার করুন