দূর্বল ব্যবস্থাপনায় এবি ব্যাংকের বেহাল দশা!

খেলাপি ঋণ ২০০ শতাংশ বাড়লেও উল্টো কমেছে প্রভিশন: পর্ব-২

- আপডেট: ০৯:৪৬:০২ পূর্বাহ্ন, বুধবার, ৫ নভেম্বর ২০২৫

- / ১০৫০৮ বার দেখা হয়েছে

বাংলাদেশের ব্যাংকিং খাত বর্তমানে গভীর এক সঙ্কটের মধ্যে দিয়ে যাচ্ছে। বাড়ছে খেলাপি ঋণ, কমছে মূলধন, নষ্ট হচ্ছে বিনিয়োগকারীদের আস্থা। নিয়ন্ত্রক সংস্থাগুলোর শিথিল তদারকি ও ব্যাংক ব্যবস্থাপনার দায়সারা নীতি এই খাতকে আরও অস্থিতিশীল করে তুলছে। একের পর এক ব্যাংকে মূলধন ঘাটতি, খেলাপি ঋণের বিস্ফোরণ, এবং ব্যবস্থাপনা পর্ষদের অনিয়মের খবর আর নতুন কিছু নয়। সাম্প্রতিক বছরগুলোতে কিছু ব্যাংক তাদের প্রকৃত আর্থিক অবস্থান আড়াল করে শেয়ারবাজারে ‘সুস্থ’ বা ‘লাভজনক’ প্রতিষ্ঠান হিসেবে নিজেদের উপস্থাপন করছে। বিনিয়োগকারীদের আস্থা ধরে রাখতে এই কাগুজে চিত্র তৈরি হলেও, বাস্তবে ব্যাংকের আর্থিক ভিত ক্রমেই ভঙ্গুর হয়ে পড়ছে। এমনই চিত্র ফুটে উঠেছে ব্যাংকগুলোর বার্ষিক আর্থিক প্রতিবেদনে, যেখানে হিসাবের পরিসংখ্যানের আড়ালে লুকিয়ে আছে ভয়াবহ অসঙ্গতি, অস্বচ্ছতা এবং নিয়মবহির্ভূত আর্থিক কারসাজি।

শুধু তাই নয়, আর্থিক প্রতিবেদনে নিয়মের মধ্যে থেকে দেদারসে অনিয়ম করে যাচ্ছে এ খাতের কিছু কিছু কোম্পানি। কোন কোন ক্ষেত্রে ইন্টারন্যাশনাল একাউন্টিং স্ট্যান্ডার্ড, ব্যাংক কোম্পানি আইন, বাংলাদেশ ব্যাংক কিংবা বিএসইসির গাইডলাইনও অনুসরণ করছে না কোম্পানিগুলো। এই বাস্তবতায় এবি ব্যাংক পিএলসির ২০২৪ সালের বার্ষিক আর্থিক প্রতিবেদন নতুন করে আলোচনার জন্ম দিয়েছে। কারণ, প্রতিবেদনের তথ্য বলছে, ব্যাংকের খেলাপি ঋণ বেড়েছে রেকর্ড পরিমাণে, অথচ প্রভিশন কমিয়ে দেখানো হয়েছে। এতে ব্যাংকের মূলধন কিছুটা ‘ভালো’ দেখালেও প্রকৃত আর্থিক স্বাস্থ্য ভয়াবহভাবে নড়বড়ে হয়ে পড়েছে।

আরও পড়ুন: যমুনা ব্যাংকের ডিভিডেন্ড চমকে আড়াল বাস্তব ক্ষতি!

এর প্রকৃত কারণ অনুসন্ধানে এবি ব্যাংকের আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। ব্যাংকটির ২০২৪ সমাপ্ত বছরের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে অনিয়ন্ত্রিত খেলাপি ঋণ পাওনা ও এর আদায়ে ধীরগতি, সুদ আয়ের বিপরীতে অস্বাভাবিক ব্যয়, প্রভিশন ঘাটতি, মূলধন ঘাটতি, এনএভি ও ইপিএসে ঋণাত্মক অবস্থান, এর শেয়ার বিনিয়োগে বিনিয়োগকারীদের লোকসান ও আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এরই ধারাবাহিকতায় এবি ব্যাংক নিয়ে বিজনেস জার্নালের করা পাঁচ পর্বের বিশেষ প্রতিবেদনের দ্বিতীয় পর্ব আজ প্রকাশিত হলো।

আরও পড়ুন: এবি ব্যাংক: সুদ আয়ের তুলনায় ব্যয় বেড়েছে ২০৮ শতাংশ!

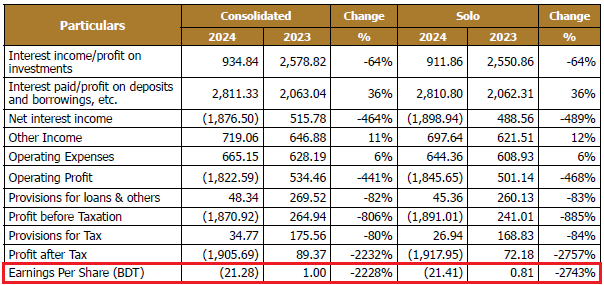

আর্থিক প্রতিবেদনের তথ্যানুযায়ী, ২০২৩ সালে এবি ব্যাংক তাদের মোট ঋণের ৩০ শতাংশকে খেলাপি হিসেবে দেখায়। কিন্তু ২০২৪ সালে সেই হার লাফিয়ে দাঁড়ায় ৬৭.১৪ শতাংশে। অর্থ্যাৎ এক বছরে খেলাপি ঋণ বেড়েছে প্রায় ২০০ শতাংশের বেশি। সংখ্যায় বলতে গেলে, ২০২৩ সালে ব্যাংকের খেলাপি ঋণ ছিল ৯,৫১৩ কোটি টাকা, যা ২০২৪ সালে বেড়ে দাঁড়িয়েছে ২২,২৭৯ কোটি টাকায়। এই বৃদ্ধি কোনোভাবেই স্বাভাবিক নয়। ব্যাংকের মোট ঋণের দুই-তৃতীয়াংশ অনাদায়ী অবস্থায় থাকায় এটি এখন দেশের সবচেয়ে ঝুঁকিপূর্ণ ব্যাংকগুলোর একটিতে পরিণত হয়েছে।

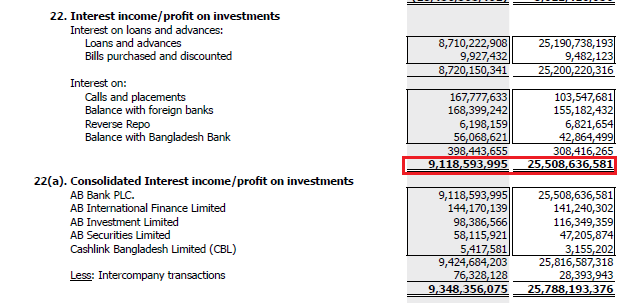

এই বিপুল খেলাপি ঋণের কারণে ব্যাংকের সুদ আয় কমে গেছে ৬৪ শতাংশ। অর্থ্যাৎ আগের বছর (২০২৩ সালে) ব্যাংকের সুদ আয় ছিল ২,৫৫০ কোটি ৮৬ লাখ ৩৬ হাজার ৫৮১ টাকা, যা ২০২৪ সালে কমে মাত্র ৯১১ কোটি ৮৫ লাখ ৯৩ হাজার ৯৯৫ টাকায় নেমে এসেছে। অর্থ্যাৎ প্রায় ১,৬৩৯ কোটি ৪২ হাজার ৫৮৬ টাকা বা ৬৪ শতাংশ আয় উধাও হয়ে গেছে। যা বাংলাদেশের ব্যাংক ইতিহাসে বিরল একটি দৃষ্টান্ত।

সবচেয়ে বিতর্কিত বিষয় হলো, খেলাপি ঋণ ৩৭ শতাংশের বেশি বাড়লেও এবি ব্যাংক প্রভিশন বরাদ্দ কমিয়েছে ৪ শতাংশের বেশি। ২০২৩ সালে যেখানে প্রভিশন ছিল ১,৯৩৭ কোটি ৭৩ লাখ টাকা, ২০২৪ সালে তা কমে দাঁড়িয়েছে ১,৮৫২ কোটি ৭২ লাখ টাকায়।

বাংলাদেশ ব্যাংকের বিআরপিডি শ্রেণীকরণ সার্কুলারে স্পষ্ট বলা আছে, সাব-স্ট্যান্ডার্ড ঋণে ২০ শতাংশ, ডাউটফুল ঋণে ৫০ শতাংশ, এবং মন্দ ঋণে ১০০ শতাংশ হারে প্রভিশন বাধ্যতামূলক। এবি ব্যাংক এই নির্দেশনা অনুসরণ না করে অর্থ্যাৎ যে অতিরিক্ত ৩৭ শতাংশ খেলাপি ঋণ বেড়েছে, তার বিপরীতে প্রভিশন সংরক্ষনতো করেই নাই উল্টো গত বছরের তুলনায় প্রভিশন সংরক্ষন ৪ শতাংশ কমানোর মাধ্যমে ব্যাংকের আর্থিক অবস্থাকে স্থিতিশীল দেখানোর চেষ্টা করেছে। এই আচরণ কেবল হিসাবের ভুল নয়; এটি একটি ‘deceptive accounting practice’- যেখানে বাস্তব ঝুঁকি আড়াল করে কাগুজে মুনাফা তৈরির চেষ্টা করা হয়।

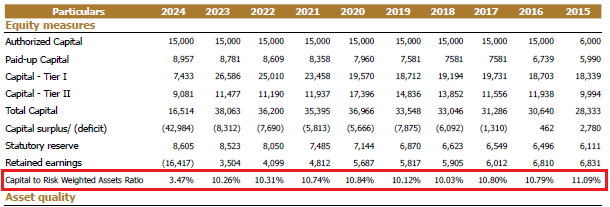

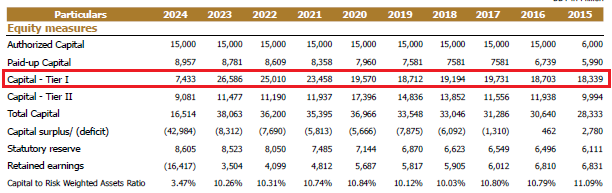

এটি কেবল IAS 1 নয়, বরং বাংলাদেশ ব্যাংকের একাধিক নীতিমালারও লঙ্ঘন। বিশ্লেষকদের ভাষায়, এটি হলো ‘Capital Window Dressing’, যেখানে ব্যাংক ইচ্ছাকৃতভাবে প্রভিশন কমিয়ে লাভ ও মূলধন বাড়িয়ে দেখায়। এর ফলেই ব্যাংকের Capital Adequacy Ratio (CRAR) কিছুটা উন্নত দেখালেও আসলে ব্যাংকের আর্থিক অবস্থা আরও দুর্বল হয়েছে। ২০২৩ সালে যেখানে সিআরএআর ছিল ১০.২৬ শতাংশ, ২০২৪ সালে তা ৩.৪৭ শতাংশে নেমে এসেছে, অর্থ্যাৎ কার্যত ন্যূনতম মানের নিচে।

প্রতিবেদনে এবি ব্যাংক দাবি করেছে, ‘বাংলাদেশ ব্যাংকের নির্দেশনা অনুযায়ী প্রভিশন নির্ধারণ করা হয়েছে।’ কিন্তু কোথাও কোনো ‘waiver’ বা ছাড়ের উল্লেখ নেই।

প্রতিবেদন বিশ্লেষণে দেখা যায়, এবি ব্যাংকের বড় অংশের খেলাপি ঋণ এমন কিছু প্রতিষ্ঠানের কাছে দেওয়া হয়েছে যেগুলোর কার্যক্রম প্রায় অচল। পূর্ববর্তী ব্যবস্থাপনা পর্ষদের কয়েকজন সদস্য নিজেদের নিয়ন্ত্রিত প্রতিষ্ঠান, আত্মীয়স্বজন ও রাজনৈতিকভাবে প্রভাবশালী ব্যক্তিদের কাছে শত শত কোটি টাকার ঋণ যথাযথ জামানত ছাড়াই দিয়েছেন।

ব্যাংকের নিজস্ব প্রতিবেদনে স্বীকার করা হয়েছে, ‘ঋণ পুনরুদ্ধারে আইনগত পদক্ষেপ নেওয়া হচ্ছে এবং সিনিয়র ম্যানেজমেন্টে পরিবর্তন আনা হয়েছে।’ কিন্তু এতে ব্যাংকের দায় কমে না। বরং এটি প্রমাণ করে, অভ্যন্তরীণ নিয়ন্ত্রণ ব্যবস্থা দুর্বল এবং ক্রেডিট রিস্ক ম্যানেজমেন্ট সম্পূর্ণ ব্যর্থ।

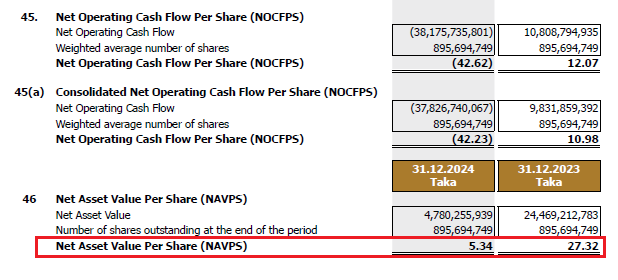

প্রভিশন কমানো এবং খেলাপি ঋণ বাড়ার সরাসরি প্রভাব পড়েছে দেশের শেয়ারবাজারে। ২০২৩ সালে এবি ব্যাংকের শেয়ারপ্রতি আয় (ইপিএস) ছিল ০.৮১ টাকা; ২০২৪ সালে তা নেমে এসেছে ঋণাত্মক ২১.৪১ টাকায়। নেট অ্যাসেট ভ্যালু (এনএভি) কমে গেছে ২৭.৩২ টাকা থেকে মাত্র ৫.৩৪ টাকায়।

ফলে ব্যাংকের শেয়ারমূল্যও ফেসভ্যালুর নিচে এসে ঠেকেছে। বিনিয়োগকারীরা ক্ষতিগ্রস্ত হলেও ব্যাংকের পরিচালনা পর্ষদ কোনো দায় নেয়নি। বরং প্রতিবেদনে দায় চাপানো হয়েছে ‘অর্থনৈতিক অনিশ্চয়তা’ ও ‘গ্রাহকদের পরিশোধ ব্যর্থতার’ ওপর।

শেয়ারবাজার সংশ্লিষ্টরা বলছেন, এবি ব্যাংক তাদের আর্থিক বিবরণীতে ‘সুস্থ চিত্র’ তৈরি করতে গিয়ে বাজারে বিভ্রান্তি ছড়িয়েছে। এটি IFRS-এর ‘True and Fair View’ নীতির স্পষ্ট লঙ্ঘন এবং শেয়ারবাজার আইনের ১৯৯৩ সালের ধারার অধীন শাস্তিযোগ্য অপরাধ।

আরও পড়ুন: ইউসিবি: খেলাপি আর প্রভিশনিংয়ের পাহাড়ে ইউসিবির মুনাফা ‘শূন্যের কোঠায়’

প্রভিশন কমিয়ে এবি ব্যাংক মূলত মূলধনের ঘাটতি আড়াল করেছে। প্রতিবেদনের তথ্য অনুযায়ী, ব্যাংকের Tier-I Capital ২০২৩ সালের ২,৬৫৮ কোটি টাকা থেকে কমে ২০২৪ সালে ৭৪৩ কোটি টাকায় নেমেছে। অর্থ্যাৎ এক বছরে মূলধনের ৭২ শতাংশ পতন হয়েছে। এতে ব্যাংকের মূলধন ঘাটতি দাঁড়িয়েছে প্রায় ৪,৩০০ কোটি টাকার কাছাকাছি। যদিও ২০২৫ সালের জুন শেষে তা প্রায় ৭ হাজার কোটি টাকার কাছাকাছি চলে এসেছে- এ বিষয়ে পরবর্তী পর্বে আলোচনা করা হবে।

ফলে ব্যাংক এখন কার্যত ‘Regulatory Insolvency’-এর ঝুঁকিতে। তবুও প্রতিবেদনে মূলধনের অবস্থা তুলনামূলক ভালো দেখানোর চেষ্টা করা হয়েছে- যা স্পষ্টতই কাগুজে মূলধনের ফাঁদ।

এ বিষয়ে বিজনেস জার্নালের পক্ষ থেকে এবি ব্যাংকের জনসংযোগ বিভাগের মাধ্যমে বেশকিছু অসঙ্গতি সম্বলিত লিখিত প্রশ্ন পাঠানো হলেও ব্যাংক কর্তৃপক্ষ কয়েক লাইনে দায়সারা লিখিত উত্তর জানিয়েছে। লিখিত উত্তরে ব্যাংকটি জানিয়েছে, ‘বিগত কয়েক বছর ধরেই ব্যাংক বেশ কিছু ব্যবসায়িক সূঁচকে ভালো অবস্থানে নেই যার সিংহভাগই শ্রেণীকৃত ঋণ থেকে উদ্ভূত। ২০২৩ সালের শেষে ব্যাংকের শ্রেণীকৃত ঋণের পরিমাণ ছিল ৩০% এবং বিলম্বিত শ্রেণীকরণযোগ্য ঋণের পরিমাণ ছিল ১১,৭৭০ কোটি টাকা, যা ২০২৪ সালেই আদায় যোগ্য ছিল। কিন্তু ২০২৪ এর শেষে দেশের রাজনৈতিক প্রেক্ষাপটে প্রাতিষ্ঠানিক বৃহৎ গ্রাহকদের কাছ থেকে তাদেঁর অঙ্গীকারকৃত অর্থ আদায় করা সম্ভব না হওয়ায় শ্রেণীকৃত ঋণের পরিমান বৃদ্ধি পায় এবং স্থগিত ঋণের সুদও বৃদ্ধি পায়। এছাড়া, বছরের শুরু থেকে রেড জোন এবং মার্জারের সংবাদের প্রভাবে ব্যাংকের আর্থিক সক্ষমতা হ্রাস পায়।’

আরও পড়ুন: এবি ব্যাংক ইস্যুতে স্টক এক্সচেঞ্জ যেন ‘নীরব দর্শক’!

ব্যাংকটি বলেছে, ‘ব্যাংকের বার্ষিক প্রতিবেদনে সামগ্রিক অবস্থানের চিত্র পরিচালক প্রতিবেদন, ব্যবস্থাপনা পরিচালকের বিশ্লেষণ এবং অর্থ ও ঝুকি সংক্রান্ত নোট সমূহে নিয়ম অনুযায়ী প্রদান করা হয়েছে। এছাড়া আরো সম্পূরক প্রশ্ন ব্যাংকের বার্ষিক সাধারণ সভায় শেয়ার হোল্ডারদের ব্যাখ্যা করা হয়েছে। তাছাড়া, বাংলাদেশ ব্যাংকের রোডম্যাপ অনুযায়ী IFRS 9 ২০২৭ সাল থেকে কার্যকর এবং শেয়ারপ্রতি আয় তথা EPS-IAS 33 অনুযায়ী এবং অন্যান্য Disclosure ও নিয়ম অনুযায়ী প্রদান করা হয়েছে।’

‘সম্পদের গুনগত মান উন্নয়ন, লাভজনকতা, মূলধন ঘাটতি ও তারল্য সংকট উত্তোরণে ব্যাংক স্বল্প, মধ্যম ও দীর্ঘমেয়াদি পরিকল্পনা গ্রহণ করে সেই অনুযায়ী কাজ করে যাচ্ছে এবং এই প্রেক্ষিতে বাংলাদেশ ব্যাংকে আমাদের একটি স্বল্প মেয়াদী ও দীর্ঘ মেয়াদী কর্ম পরিকল্পনা প্রদান করা হয়েছে’- বলেও ব্যাংকটি জানিয়েছে। তবে এ প্রতিবেদনের মূল আলোচ্য বিষয় অর্থ্যাৎ এক বছরের ব্যবধানে খেলাপি ঋণ ২০০ শতাংশের বেশি বাড়লেও কেন প্রভিশন এর আগের বছরের তুলনায় ৪ শতাংশের বেশি কমানো হলো- সম্বলিত প্রশ্নের বিষয়ে ব্যাংক কর্তৃপক্ষ সুনির্দিষ্ট কিছুই জানায়নি।

আরও পড়ুন: ইউসিবি: মুনাফার আড়ালে ঘাটতি প্রায় চার হাজার কোটি টাকা!

অর্থনীতিবিদরা মনে করছেন, এই পুরো প্রক্রিয়ার শেষে ক্ষতিগ্রস্ত হচ্ছেন সাধারণ মানুষ। ব্যাংকে জমা রাখা আমানত, শেয়ারে বিনিয়োগ করা মূলধন, এমনকি সরকারি বন্ডেও বিনিয়োগের নিরাপত্তা নিয়ে প্রশ্ন উঠছে। এবি ব্যাংকের অনিয়ম ও আর্থিক বিপর্যয় এখন দেশের আর্থিক স্থিতিশীলতার জন্য এক বড় সতর্কবার্তা। কারণ, একটি ব্যাংকের ব্যর্থতা কখনো একা আসে না- এটি অন্য ব্যাংকগুলোকেও টেনে নামায়, পুরো অর্থনীতির আস্থার ভিত কাঁপিয়ে দেয়।

তাদের মতে, খেলাপি ঋণ বেড়ে যাওয়া, প্রভিশন কমানো এবং ডিপোজিটে বেশি সুদ দেওয়ার মতো তিনটি কাজ একসাথে করা কোনো ব্যাংকের জন্য আত্মঘাতী সিদ্ধান্ত। এবি ব্যাংকের হিসাবপত্রে এই তিনটি বিষয় একই বছরে ঘটেছে। এটি নীতি নির্ধারণের ব্যর্থতা এবং নিয়ন্ত্রক সংস্থার নজরদারির ঘাটতির ফল। বাংলাদেশ ব্যাংক সময়মতো কঠোর অবস্থান না নিলে এই প্রবণতা আরও ছড়িয়ে পড়বে।

আরও পড়ুন: বেস্ট হোল্ডিংস: ডেফার্ড ট্যাক্সের জাদুতে কর পরিশোধেও বেড়েছে মুনাফা!

বাজার সংশ্লিষ্টদের মতে, এবি ব্যাংকের প্রতিবেদনে যেভাবে প্রভিশন কমিয়ে মুনাফা দেখানো হয়েছে, এটি নিশ্চিতভাবে বলা যায়, এটি একটি ‘ফ্যাব্রিকেটেড’ আর্থিক প্রতিবেদন। যেখানে প্রকৃত লোকসান আড়াল করে শেয়ারবাজারে আস্থা সৃষ্টি করার চেষ্টা করা হয়েছে। এটি নৈতিকভাবে যেমন ভুল, তেমনি আইনি দিক থেকেও প্রশ্নবিদ্ধ। তারা বলেন, এই পুরো ঘটনার পরও নিয়ন্ত্রক সংস্থাগুলোর নীরবতা বিস্ময়কর। বাংলাদেশ ব্যাংক যদি সময়মতো তদারকি করতো, তবে এবি ব্যাংকের এই হিসাব কারসাজি এতদূর যেতো না। অন্যদিকে, বিএসইসিরও দায়িত্ব রয়েছে বিনিয়োগকারীদের সুরক্ষা দেওয়া এবং মিথ্যা আর্থিক প্রতিবেদন প্রকাশে শাস্তি নিশ্চিত করা। আর তাই এবি ব্যাংকের বিরুদ্ধে অডিট রিভিউ, প্রভিশন রিক্যালকুলেশন এবং ব্যবস্থাপনা তদন্ত জরুরি। তা না হলে এই উদাহরণ ব্যাংক খাতে আরও বড় আর্থিক বিপর্যয়ের সূচনা করবে বলে তারা মতে দেন।

আরও পড়ুন: লাভোলো’র মুনাফা উড়ছে কাগজে, নগদ ডুবছে বাস্তবে!

বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র আরিফ হোসেন খান বলেন, গ্রাহকদের স্বার্থে বাংলাদেশ ব্যাংক ‘জিরো টলারেন্স নীতি’ গ্রহণ করেছে। যেসব ব্যাংকের খেলাপি ঋণ বাড়ার পাশাপাশি অন্যান্য বিষয়ে অসঙ্গতি রয়েছে- তা আমরা পর্যালোচনা এবং তদন্তপূর্বক ব্যবস্থা গ্রহণ করবো।

বাংলাদেশ পুঁজিবাজার বিনিয়োগকারী ঐক্য পরিষদের সভাপতি মিজানুর রশিদ চৌধুরী বলেন, ‘এবি ব্যাংকের মতো প্রতিষ্ঠানের দুরবস্থা দেশের আর্থিক শৃঙ্খলার সংকেত দিচ্ছে। ব্যাংকগুলো এখন আমানত ধরে রাখতে উচ্চ সুদ দিচ্ছে, কিন্তু সেই টাকা উৎপাদনশীল খাতে বিনিয়োগ হচ্ছে না। এতে একদিকে ব্যয় বাড়ছে, অন্যদিকে অর্থনীতিতে মুদ্রাস্ফীতি ও বিনিয়োগ হ্রাস পাচ্ছে।’ তিনি আরও বলেন, ‘এবি ব্যাংকের শেয়ার ২০২৩ সালেও কিছুটা স্থিতিশীল ছিল, কারণ তখন ইপিএস পজিটিভ ছিল। কিন্তু ২০২৪ সালে যখন শেয়ারপ্রেতি লোকসান ২১.৪১ টাকায় নেমে গেছে এবং এনএভি মাত্র ৫.৩৪ টাকা হয়েছে, তখন এই ব্যাংকের শেয়ারধারীদের কাছে এটি অশনিসংকেত হিসেবে দাঁড়িয়েছে। বিনিয়োগকারীরা এখন ব্যাংক সেক্টরকে ‘high risk zone’ হিসেবে দেখছেন। এর প্রভাব অন্যান্য ব্যাংকের শেয়ারেও পড়েছে।’ এমতাবস্থায় এখনই যদি বাংলাদেশ ব্যাংক, বিএসইসি এবং সংশ্লিষ্ট নিয়ন্ত্রক সংস্থাগুলো কঠোর পদক্ষেপ না নেয়, তাহলে এই আর্থিক অসততা ভবিষ্যতে শুধু এবি ব্যাংক নয়, বরং গোটা ব্যাংকিং সেক্টরকেই ধ্বংসের মুখে ঠেলে দেবে- আর তার প্রতিধ্বনি সবচেয়ে জোরে শোনা যাবে পুঁজিবাজারে, যেখানে প্রতিদিনই বিনিয়োগকারীদের আস্থা এবং কষ্টার্জিত অর্থ হারিয়ে যাচ্ছে বলে তিনি মনে করেন। (চলবে…)

বিজনেসজার্নাল/ঢাকা/এইচকে

আরও পড়ুন: আলিফ ইন্ডাস্ট্রিজের ৬১ কোটি টাকার পাওনা আদায়ে অনিশ্চয়তা!

শেয়ার করুন