বেস্ট হোল্ডিংস: ডেফার্ড ট্যাক্সের জাদুতে কর পরিশোধেও বেড়েছে মুনাফা! (পর্ব-২)

- আপডেট: ০৯:৫৫:৩৩ পূর্বাহ্ন, সোমবার, ১৩ অক্টোবর ২০২৫

- / ১০৭২৯ বার দেখা হয়েছে

শেয়ারবাজারে তালিকাভুক্ত কোম্পানিগুলোর বার্ষিক আর্থিক প্রতিবেদন (Annual Report) বিনিয়োগকারীদের কাছে বিশ্বাসের দলিল। কিন্তু বাস্তবে, অনেক কোম্পানি এই প্রতিবেদনকেই ব্যবহার করে নিজেদের আর্থিক অবস্থাকে ‘চকচকে’ দেখানোর কৌশল নেয়। তারা হিসাবের ভেতরে এমন কিছু খাত ব্যবহার করে- যা আইনসম্মত হলেও, বিনিয়োগকারীর চোখে লাভ বাড়িয়ে দেখানোর ‘কাগুজে কৌশল’ হিসেবে কাজ করে। এরমধ্যে সবচেয়ে বেশি ব্যবহার করা সাধারণ তিনটি কৌশল হলো- ডেফার্ড ট্যাক্স দেখিয়ে মুনাফা বাড়ানো, কনভার্টিবল বন্ড বা শেয়ার অপশনের প্রভাব আংশিক দেখানো, ট্যাক্স এক্সপেন্সেস আর আর ট্যাক্স পেইডের পার্থক্য গোপন রেখে ক্যাশ ফ্লো আড়াল করা।

২০২৪ সালের ৩০ জুন সমাপ্ত অর্থবছরের অডিটেড রিপোর্টে বেস্ট হোল্ডিংস লিমিটেড ঠিক এই তিনটি পদ্ধতির সংমিশ্রণ ঘটিয়েছে। আর্থিক প্রতিবেদনে অঙ্কের হিসেবে সব ঠিক থাকলেও, বিশ্লেষণে দেখা যায়- প্রদর্শিত লাভের বড় অংশ ‘বাস্তব নয়’, বরং হিসাবের পাতায় জন্ম নেওয়া এক কাগুজে গল্প এবং এই অস্পষ্টতাগুলো এখন বাজারে বিনিয়োগকারীদের আস্থাকে নাড়িয়ে দিয়েছে।

এর প্রকৃত কারণ অনুসন্ধানে কোম্পানিটির আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। কোম্পানিটির ২০২৩-২৪ সমাপ্ত বছরের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে কিছু অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এরই ধারাবাহিকতায় বেষ্ট হোল্ডিংস নিয়ে বিজনেস জার্নালের করা ছয় পর্বের বিশেষ প্রতিবেদনের দ্বিতীয় পর্ব আজ প্রকাশিত হলো।

২০২৪ সালের ৩০ জুন সমাপ্ত অর্থবছরের অডিটেড আর্থিক প্রতিবেদনে কোম্পানির মুনাফা আগের যেকোনো বছরের তুলনায় অনেক বেশি দেখানো হয়েছে, কিন্তু বিশ্লেষণে বেরিয়ে এসেছে- এই মুনাফার বড় অংশই ‘কাগুজে আয়’, নগদে তার কোনো অস্তিত্ব নেই। এর সঙ্গে যুক্ত হয়েছে ৮৫৯ কোটি টাকার বিশাল কনভার্টিবল বন্ড (Convertible Bond), আর কর হিসাবের অঙ্কে ১ কোটি ৫১ লাখ টাকার গরমিল। সব মিলিয়ে বিনিয়োগকারীরা এখন কোম্পানির আর্থিক স্বচ্ছতা নিয়ে প্রশ্ন তুলছেন।

আরও পড়ুন: লাভেলো আইসক্রিমের হিসাবের ফাঁদে শেয়ারবাজার!

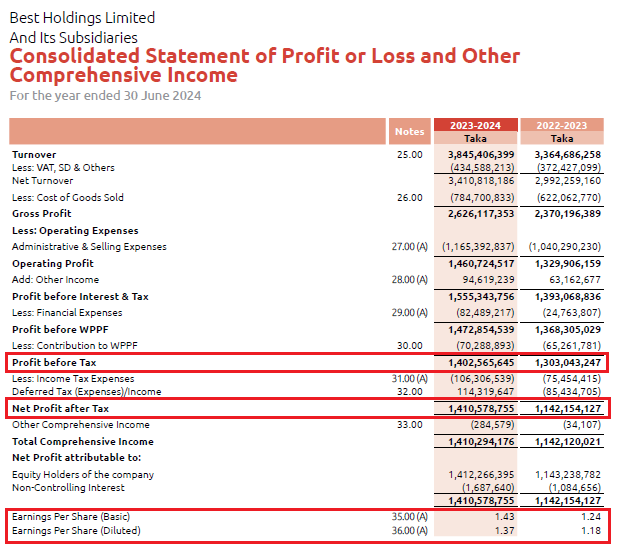

আর্থিক প্রতিবেদনে বলা হয়েছে, ২০২৩-২৪ অর্থবছরে বেস্ট হোল্ডিংসের কর-পূর্ব মুনাফা (Profit Before Tax) ছিল ১৪০ কোটি ৫৭ লাখ ৭৭ হাজার ৮৬৭ টাকা। কোম্পানির কর বাবদ ব্যয় দেখানো হয়েছে ১০ কোটি ৬০ লাখ ৫৮ হাজার ৮৪২ টাকা। কিন্তু এই ব্যয়ের সঙ্গে যুক্ত হয়েছে ১১ কোটি ৪৩ লাখ ১৯ হাজার ৬৪৭ টাকার ডেফার্ড ইনকাম ট্যাক্স (Deferred Tax Income), ফলে বছরের শেষে নিট মুনাফা (Net Profit After Tax) দাঁড়িয়েছে ১৪১ কোটি ৪০ লাখ ৩৮ হাজার ৬৭২ টাকা। অর্থ্যাৎ কর দেওয়ার পর লাভ কমার বদলে ৮২ লাখ ৬০ হাজার ৮০৫ টাকা বেড়ে গেছে। এই অঙ্ক শুনতে অবিশ্বাস্য হলেও এই রিপোর্টে সেটিই সত্য।

ডেফার্ড ইনকাম ট্যাক্স এমন একটি হিসাব যেখানে ভবিষ্যতের কর ছাড় বা সমন্বয়ের অঙ্ক আগেভাগেই ‘আয়’ হিসেবে যোগ করা হয়। এই আয়ের কোনো নগদ প্রবাহ নেই, কিন্তু কাগজে তা লাভ হিসেবে ধরা হয়।

বেস্ট হোল্ডিংসের রিপোর্টে বলা হয়েছে, এই ডেফার্ড ট্যাক্স এসেছে কোম্পানির স্থায়ী সম্পদের (PPE) অবচয়, গ্র্যাচুইটি প্রভিশন, খারাপ ঋণের সংরক্ষণ, এবং ফিক্সড ডিপোজিটের সুদে কর পার্থক্য থেকে। তবে কোন উৎস থেকে কত টাকা এসেছে, তা আলাদা করে দেখানো হয়নি- রিপোর্টে শুধু মোট অঙ্ক উল্লেখ করা আছে।

আরও পড়ুন: আলিফ ইন্ডাস্ট্রিজের ৬১ কোটি টাকার পাওনা আদায়ে অনিশ্চয়তা!

আন্তর্জাতিক হিসাব মান (IAS 12.80–82) অনুযায়ী, ডেফার্ড ট্যাক্সের উৎস ও অঙ্ক বিস্তারিতভাবে টেবিল আকারে প্রকাশ করা বাধ্যতামূলক। কিন্তু এই রিপোর্টে তা অনুপস্থিত। বেস্ট হোল্ডিংস নোটে শুধু সাধারণ ভাষায় উৎস উল্লেখ করেছে, কোন মুভমেন্ট উল্লেখ করেনি। অর্থ্যাৎ কোন খাত থেকে ডেফার্ড ট্যাক্স এসেছে, এবং সেটি লাভ-ক্ষতিতে কিভাবে প্রভাব ফেলেছে তা ব্যাখ্যা করেনি।

এছাড়া কোম্পানিটি বলেছে, ‘পাবলিক লিমিটেড কোম্পানিতে পরিণত হওয়ার কারণে কর হারের পার্থক্য থেকেও কিছু আয় হয়েছে’, কিন্তু সেই ‘রেট পরিবর্তনের প্রভাব’ সংখ্যায় দেখানো হয়নি। ফলে দেখা যাচ্ছে- ঘোষিত ১৪১ কোটি ৪০ লাখ ৩৮ হাজার ৬৭২ টাকার মুনাফার মধ্যে ১১ কোটি ৪৩ লাখ ১৯ হাজার ৬৪৭ টাকাই আসলে নগদ নয়, বরং হিসাবের খাতায় থাকা কাগুজে সংখ্যা। এতে বিনিয়োগকারীরা কোম্পানির বাস্তব আয়ক্ষমতা সম্পর্কে বিভ্রান্ত হতে পারেন।

বিশ্লেষকরা মনে করছেন, এটা এমন যেন ব্যাংকে টাকা না রেখেও ব্যাংক ব্যালান্সে শূন্যের পর কয়েকটা সংখ্যা বাড়িয়ে দেওয়া হয়েছে।

এ বিষয়ে জানতে চাইলে কোম্পানি লিখিত বক্তব্যে জানায়, ‘IAS-12 Income TAX ও বাংলাদেশে প্রযোজ্য আয়কর আইনের ধারা অনুযায়ীই Deferred TAX Income/Expenses হিসাব করা হয়ে থাকে। বিভিন্ন কারনে Deferred TAX আসতে পারে। কোন হিসাব বছরে যদি Deferred TAX Expenses আসে তাহলে এর পরবর্তী বছরে আবার Deferred TAX Income ও আসতে পারে। যেমন- বেস্ট হোল্ডিংস এর ক্ষেত্রে জুন ২০২৪ অর্থবছরে Deferred TAX Income আসলেও পূর্ববর্তী অর্থবছরে অর্থ্যাৎ জুন ২০২৩ অর্থবছরে আবার Deferred TAX Expenses ছিল।’

আরও পড়ুন: লাভোলো’র মুনাফা উড়ছে কাগজে, নগদ ডুবছে বাস্তবে!

কোম্পানিটি আরও জানিয়েছে, ‘এখানে শেয়ারহোল্ডারদের প্রকৃত লাভ বেশি দেখানোর বিষয়টি সঠিক নয় কারন আর্থিক হিসাব বিবরণী তৈরি করতে হয় আর্ন্তজাতিক হিসাবরক্ষন নীতি, দেশীয় আয়কর ও অন্যান্য প্রযোজ্য আইন পরিপালন পূর্বক। এসব নীতি পরিপালন করতে গিয়ে বিভিন্ন প্রভিশনের কারনে কখনো লাভ আসবে আবার কখনো লস আসবে। যা আর্থিক বিবরণীতে যথাযথভাবে প্রদর্শন করা হয় এবং প্রযোজ্যক্ষেত্রে পলিসি, নোট, সংযুক্তিও দেওয়া হয়।’

এছাড়া ‘Deferred TAX Income/ Expenses এসেছে Assets Depreciation, Receivable Provision এবং পাবলিক লিমিটেড কোম্পানিতে পরিণত হবার দরুন আয়কর হারের পার্থক্যের কারনে। যার বিস্তারিত আর্থিক বিবরণীর নোট-১৬: ১৬.০১: ১৬.০২; ১৬.০৩ ও ২৯, পাতা নং- ১৬৭ও ১৭১ এ দেওয়া হয়েছে।’- বলেও জানিয়েছে কোম্পানি কর্তৃপক্ষ।

IAS 12 (Income Taxes) অনুযায়ী, Deferred Tax হলো এমন একটি সাময়িক পার্থক্য, যা ভবিষ্যতে কর প্রদানের সময় সমন্বয় হবে। এই স্ট্যান্ডার্ডের ধারা ৮০ থেকে ৮২-এ স্পষ্টভাবে বলা আছে- প্রতিটি কোম্পানিকে Deferred Tax Asset ও Deferred Tax Liability-এর পরিবর্তনের উৎস (যেমন স্থায়ী সম্পদের অবচয়, প্রভিশন, ইনভেন্টরি বা রিসিভেবলস) আইটেমভিত্তিকভাবে ব্যাখ্যা করতে হবে। এর উদ্দেশ্য হলো, বিনিয়োগকারীরা যেন বুঝতে পারেন কোন কারণে এই Deferred Tax তৈরি হয়েছে এবং ভবিষ্যতে এর প্রভাব কী হতে পারে।

আরও পড়ুন: বেষ্ট হোল্ডিংসের আর্থিক প্রতিবেদনে অস্পষ্টতা: বিভ্রান্তিতে বিনিয়োগকারীরা!

যদি কোম্পানি শুধু মোট অঙ্ক দেখায়, কিন্তু উৎস না জানায়, তাহলে IAS 12 অনুসারে সেটি ‘অপর্যাপ্ত প্রকাশ’ (inadequate disclosure) হিসেবে গণ্য হয়। কারণ তখন পাঠক বুঝতে পারে না, এই আয় আসলে কোথা থেকে এলো, ভবিষ্যতে এটি টিকে থাকবে নাকি উল্টো ক্ষতিতে পরিণত হবে।

এছাড়া IAS 12.81(d)-এ বলা হয়েছে, যদি কর হারের পরিবর্তন বা নতুন আইন প্রয়োগের কারণে Deferred Tax পরিবর্তিত হয়, তাহলে কোম্পানিকে ‘rate change effect’ সংখ্যাসহ দেখাতে হবে। বেস্ট হোল্ডিংস বলেছে যে তারা ‘পাবলিক লিমিটেডে পরিণত হওয়ার ফলে’ কর হারের পার্থক্য থেকে আয় পেয়েছে, কিন্তু রিপোর্টে সেই সংখ্যাগত প্রভাব অনুপস্থিত—যা IAS 12-এর এই ধারা ভঙ্গ করে। সহজ ভাষায় বলতে গেলে- IAS 12 চায় প্রতিটি Deferred Tax-এর উৎস ও অঙ্ক আলাদা করে জানাতে, যাতে কেউ ভুল করে ‘কাগুজে লাভ’-কে আসল আয় ভেবে না বসে।

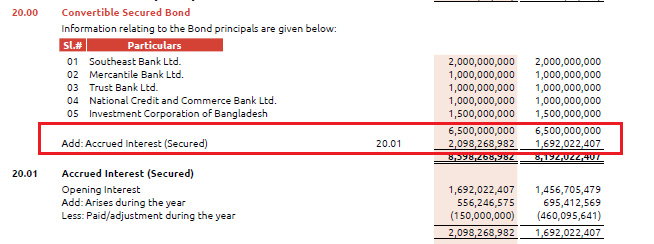

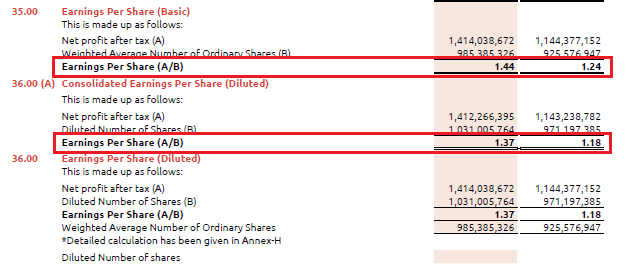

আর্থিক প্রতিবেদনের দ্বিতীয় চমক কনভার্টিবল বন্ড (Convertible Bond Liability)- অর্থ্যাৎ এমন বন্ড যা চাইলে ভবিষ্যতে শেয়ারে রূপান্তর করা যায়। প্রতিবেদন অনুযায়ী, কোম্পানির বন্ডের মোট দায় ৮৫৯ কোটি ৮২ লাখ ৬৮ হাজার ৯৮২ টাকা; এর মধ্যে ৬৫০ কোটি টাকা প্রিন্সিপাল, আর ২০৯ কোটি ৮২ লাখ টাকার সুদ (Accrued Interest)। এ ধরনের বিশাল বন্ড থাকলে, যদি সেটি শেয়ারে রূপান্তর হয়, কোম্পানির শেয়ারের সংখ্যা নাটকীয়ভাবে বেড়ে যাওয়ার কথা। তখন শেয়ারপ্রতি আয় বা ইপিএস অনেক কমে যাওয়ার কথা। কিন্তু বেস্ট হোল্ডিংসের অডিটেড রিপোর্টে দেখা যায়, কোম্পানির বেসিক ইপিএস ১.৪৪ টাকা এবং ডাইলুটেড ইপিএস ১.৩৭ টাকা। অর্থ্যাৎ রূপান্তরযোগ্য বন্ড ধরেও শেয়ারের আয় কমেছে মাত্র ৭ পয়সা।

রিপোর্ট অনুযায়ী, ডাইলুটেড ইপিএস হিসাবের সময় কোম্পানি ৪ কোটি ৫৬ লাখ ২০ হাজার ৪৩৮টি অতিরিক্ত শেয়ার যোগ করেছে, ফলে মোট শেয়ারের সংখ্যা দাঁড়িয়েছে ১০৩ কোটি ১০ লাখ ৫ হাজার ৭৬৪টি। প্রশ্ন উঠছে- ৮৫৯ কোটি টাকার বন্ড যদি পুরোপুরি শেয়ারে রূপান্তর হয়, তবে শেয়ার সংখ্যা কি এতো কম বাড়বে? রিপোর্টে কোথাও conversion price, conversion ratio, maturity period, বা সর্বোচ্চ সম্ভাব্য শেয়ার সংখ্যা উল্লেখ করা নেই।

আন্তর্জাতিক হিসাব মান IAS 33 অনুসারে এই তথ্যগুলো প্রকাশ করা বাধ্যতামূলক। কিন্তু রিপোর্টে শুধু বলা হয়েছে, ‘চুক্তি অনুযায়ী যতটুকু কনভার্ট করা যাবে, ততোটুকু ডাইলিউশন করা হয়েছে।’এই অস্পষ্টতা বিনিয়োগকারীদের জন্য বড় উদ্বেগের বিষয়।

কারণ যদি আগামী দিনে বন্ড হোল্ডাররা রূপান্তরের সিদ্ধান্ত নেন, কোম্পানির শেয়ার সংখ্যা আরও অনেক বেড়ে যেতে পারে, ইপিএস ১ টাকার নিচে নেমে আসতে পারে, আর শেয়ারের দাম পড়ে যেতে পারে। এছাড়া বিনিয়োগকারীর মালিকানা কমে যাবে, আর কোম্পানির ভবিষ্যৎ আয় ক্ষীণ দেখাবে। এমন একটি ঝুঁকিপূর্ণ ইন্সট্রুমেন্টের বিস্তারিত তথ্য না দেয়া মানে- বাজারে অস্পষ্ট আর্থিক ঝুঁকি লুকিয়ে রাখা।

এ বিষয়ে কোম্পানি কর্তৃপক্ষ লিখিত বক্তব্যে জানায়, ‘মূলত EPS ও Diluted EPS ক্যালকুলেশন করা হয় কোম্পানির আর্থিক বিবরণী থেকে প্রাপ্ত ডাটার উপর ভিত্তি করে। আর্থিক বিবরণীর নোট ১৭ এ প্রদর্শিত convertible bond হচ্ছে principle interest উভয়ের সমষ্টি। convertible bond হোল্ডার এবং ইস্যুয়ার মধ্যে সাক্ষরিত চুক্তির শর্ত অনুযায়ী প্রযোজ্য ক্ষেত্রে convertible option এর উপর dilution করা হয়েছে। যেহেতু ইতিপূর্বে বন্ড কনর্ভাট হয়েছে তাই প্রযোজ্যক্ষেত্রে যতটুকু বন্ড কনভার্ট করা যাবে ততটুকুর উপর প্রযোজ্য dilution করা হয়েছে। এছাড়া ‘IAS 33 অনুযায়ী EPS Diluted EPS যথাযথভাবে হিসাব করা হয়েছে। কম বা বেশি প্রদর্শিত হয়নি। যার বিস্তারিত আর্থিক বিবরণীর নোট-১৭ ও ৩৩, পাতা নং- ১৬৭ ও ১৭১ এ দেওয়া হয়েছে।’

আরও পড়ুন: আলিফ ইন্ডাস্ট্রিজের রপ্তানি প্রণোদনা উধাও: ফুলে ফেঁপে উঠছে ‘রিসিভ্যাবলস’

তবে, IAS 33 (Earnings per Share) অনুযায়ী, মূলত বিনিয়োগকারীদের জানাতে তৈরি, প্রতিটি শেয়ারের বিপরীতে কোম্পানির আসল আয় কতো। এই স্ট্যান্ডার্ডের ধারা ৪৫-৪৮ অনুযায়ী, যখন কোনো কোম্পানির হাতে Convertible Instrument (যেমন Convertible Bond, Option, বা Warrants) থাকে, তখন তাকে Basic EPS এবং Diluted EPS- দুটিই প্রকাশ করতে হয়।

IAS 33 আরও বলে- কোম্পানিকে EPS হিসাবের সঙ্গে সঙ্গে সেই সম্ভাব্য রূপান্তরযোগ্য শেয়ারগুলোর সব শর্ত (conversion price, ratio, maturity, এবং সর্বোচ্চ সম্ভাব্য শেয়ার সংখ্যা) স্পষ্টভাবে প্রকাশ করতে হবে। এতে বিনিয়োগকারী সহজে হিসাব করতে পারেন, ‘সব বন্ড রূপান্তরিত হলে আমার শেয়ার আয় কতটা কমবে?’ যদি কোম্পানি শুধু ‘রূপান্তর হতে পারে’ বলে কিন্তু শর্ত না জানায়, তাহলে সেটি IAS 33 Disclosure Requirement ভঙ্গ বলে গণ্য হয়।

সহজভাবে বললে- IAS 33 অনুযায়ী, ‘শুধু ইপিএস নয়, ইপিএসের পেছনের ঝুঁকি দেখাতে হয়’। বেস্ট হোল্ডিংসের রিপোর্টে এই ঝুঁকির ব্যাখ্যা নেই। যা বিনিয়োগকারীদের কাছে ইপিএস সংখ্যাকে অর্ধসত্য করে তোলে।

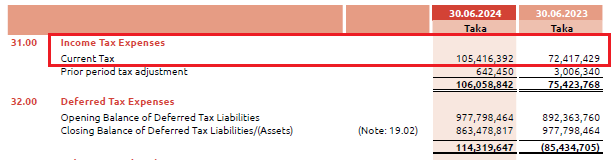

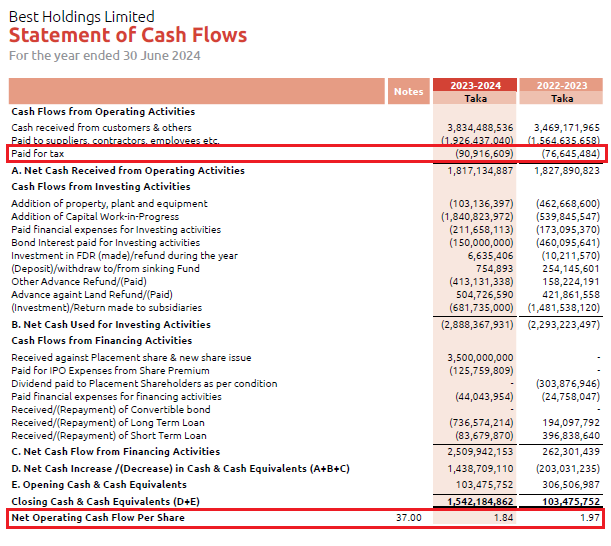

আর্থিক প্রতিবেদনে আরেক অঙ্কের খেলা দেখা যায় করের পাতায়। অডিট রিপোর্টে বলা হয়েছে, কর বাবদ ব্যয় (Tax expense) হয়েছে ১০ কোটি ৬০ লাখ ৫৮ হাজার ৮৪২ টাকা, আর কর পরিশোধ করা হয়েছে (Tax paid) ৯ কোটি ৯ লাখ ১৬ হাজার ৬০৯ টাকা। এ দুইয়ের মধ্যে পার্থক্য ১ কোটি ৫১ লাখ ৪২ হাজার ২৩৩ টাকা।

আন্তর্জাতিক হিসাবমান IAS 7.35 অনুযায়ী, কোম্পানিকে ‘Tax Reconciliation Statement’ দিতে হয়। অর্থ্যাৎ বছরে কর বাবদ কতো ব্যয় হয়েছে, আগের বছরের কতো সমন্বয় হয়েছে, আর কতো নগদ পরিশোধ করা হয়েছে, সব এক টেবিলে দেখাতে হয়। বেস্ট হোল্ডিংসের রিপোর্টে সেই টেবিল নেই।

তবে নোট ২১.০১-এ বলা আছে, প্রারম্ভিক ট্যাক্স প্রভিশন (Opening tax provision) ৯ কোটি ৩৪ লাখ ২০৪ টাকা, অতিরিক্ত (বর্তমান বছরের expense) ১০ কোটি ৬০ লাখ ৫৮ হাজার ৮৪২ টাকা, পরিশোধ/সমন্বয় ৬৩ কোটি ৮৭ লাখ ৬ হাজার ৮৪১ টাকা, ক্লোজিং ব্যালেন্স ১৩ কোটি ৫৫ লাখ ৮২ হাজার ২০৫ টাকা। এখানেও ক্যাশ ফ্লো’র কর পরিশোধের তথ্যের সঙ্গে মিল পাওয়া যায় না।

আরও পড়ুন: এবি ব্যাংক ইস্যুতে স্টক এক্সচেঞ্জ যেন ‘নীরব দর্শক’!

আরও গভীরে গেলে দেখা যায়, এডভান্স ইনকাম ট্যাক্সের (AIT) নোট ৮.০১-এ বছরজুড়ে ২ কোটি ৭০ লাখ ৩৯ হাজার ৭৬৭ টাকার বৃদ্ধি হয়েছে। এই অঙ্ক যোগ করলে (৬,৩৮,৭৬,৮৪১ + ২,৭০,৩৯,৭৬৭) = ৯ কোটি ৯ লাখ ১৬ হাজার ৬০৮ টাকা, যা ক্যাশ ফ্লো-তে দেখানো টাকার সঙ্গে হুবহু মিলে যায়। অর্থ্যাৎ অঙ্কের দিক থেকে সব ঠিক আছে, কিন্তু উপস্থাপনার ঘাটতির কারণে পাঠককে তিনটি আলাদা নোট ঘেঁটে নিজে মিলাতে হয়েছে। এই ধরনের জটিলতা বিনিয়োগকারীদের জন্য বিভ্রান্তিকর এবং রিপোর্টের স্বচ্ছতা কমিয়ে দেয়।

কোম্পানি কর্তৃপক্ষ লিখিত বক্তব্যে জানিয়েছে, ‘আর্থিক বিবরণীতে প্রদর্শিত Income TAX Expense এবং ক্যাশ ফ্লো বিবরনীতে প্রদর্শিত Income TAX paid এর মধ্যে পার্থক্য থাকা একটি স্বাভাবিক বিষয়। Income TAX Expense হচ্ছে বর্তমান বছরের আয়কর ও পূর্ববর্তী বছরের সমন্বয়কৃত আয়করের সমষ্ঠি, যা আয়কর অফিস কর্তৃক নির্ধারিত হয়। যার বিস্তারিত নোট ২৮ এ দেওয়া হয়েছে। আবার Income TAX paid এর পরিমাণ যা বর্তমান বছরের আয়কর ও পূর্ববর্তী বছরের বকেয়া আয়কর (যদি থাকে) এর সমষ্ঠি, যা ক্যাশ ফ্রো বিবরনীতে দেওয়া হয়েছে। আয়কর সংক্রান্ত সকল তথ্য নোট ৮.০১, ২১.০১ ও ২৮, পাতা নং- ১৬২ ও ১৬৮ ও ১৭১ এবং সংযুক্তি-ই তে বর্ননা করা হয়েছে। উক্ত সকল নোট ও সংযুক্তি পর্যালোচনা করলে Tax payable reconciliation সংক্রান্ত তথ্য পাওয়া যাবে।’

এদিকে, IAS 7 (Statement of Cash Flows) একটি গুরুত্বপূর্ণ স্ট্যান্ডার্ড, যা নগদ প্রবাহ বোঝার জন্য তৈরি। এর ধারা ৩৫-এ বলা আছে, কোম্পানিকে অবশ্যই ‘Income tax expense’ (যা লাভ-ক্ষতি বিবরণীতে দেখানো হয়) ও ‘Income tax paid’ (যা ক্যাশ ফ্লো স্টেটমেন্টে দেখানো হয়)-এর মধ্যে একটি পরিষ্কার মিল (reconciliation) দেখাতে হবে।

আরও পড়ুন: লাভেলো আইসক্রিম: ৬৯ বছর অপেক্ষার ফাঁদে বিনিয়োগকারীরা!

এই টেবিলে দেখাতে হয়- বছরের শুরুতে কর পরিশোধযোগ্য (Opening Tax Payable), চলতি বছরের কর ব্যয় (Tax Expense), আগের বছরের সমন্বয় (Prior Year Adjustment), এবং শেষে কতো নগদ কর পরিশোধ করা হলো (Tax Paid)।

এই সমীকরণে অঙ্কগুলো খোলাখুলি দেখালে বোঝা যায় পার্থক্য কোথা থেকে এলো- অগ্রীম কর, বকেয়া কর, বা পূর্ববর্তী সমন্বয়। যদি রিপোর্টে এই টেবিল অনুপস্থিত থাকে, IAS 7 অনুযায়ী সেটি Disclosure Deficiency ধরা হয়। কারণ তখন বিনিয়োগকারীকে বিভিন্ন নোট ঘেঁটে নিজেরাই অঙ্ক মেলাতে হয়- যা স্বচ্ছতার পরিপন্থী। বেস্ট হোল্ডিংসের রিপোর্টে নোটগুলো আলাদা-আলাদা পাতায় থাকায় পাঠককে তিনটি জায়গায় ঘুরতে হচ্ছে- এটিই সেই স্বচ্ছতা ঘাটতি।

বাজার বিশ্লেষকরা মনে করছেন, বেস্ট হোল্ডিংসের রিপোর্টে যে লাভ দেখানো হয়েছে, তার বড় অংশই Deferred Tax Income থেকে এসেছে। এটি বাস্তবে কোনো নগদ আয় নয়। হিসাবের খাতায় এই সংখ্যা সুন্দরভাবে বসানো হলেও, এটি নগদ প্রবাহে কোনো অবদান রাখে না। এছাড়া বন্ডের দায় ৮৫৯ কোটি টাকার হলে ডায়ালুটেড ইপিএসের পার্থক্য মাত্র ৭ পয়সা হওয়া স্বাভাবিক নয়। যদি বন্ডগুলো পুরোপুরি রূপান্তরিত হয়, তাহলে শেয়ারের সংখ্যা অনেক বেড়ে যাবে, ইপিএসও অনেক কমে আসার সম্ভাবনা রয়েছে। তাদের মতে, কোম্পানি হয়তো শুধু আংশিক রূপান্তর ধরা নিয়েছে- যা বিনিয়োগকারীদের কাছে বিভ্রান্তিকর সংকেত পাঠায়।

আরও পড়ুন: আলিফ ইন্ডাস্ট্রিজ: কাগুজে মুনাফার আড়ালে নগদ প্রবাহের সংকট!

বিনিয়োগকারীরা বলছেন, রিপোর্ট পড়ে মনে হয় সব ভালো চলছে, কিন্তু ক্যাশ ফ্লোতে দেখি টাকা নেই। লাভ দেখিয়ে আস্থা বিক্রি করছে, আসলে টিকে থাকা কঠিন হবে। এভাবে যদি কোম্পানিগুলো ‘গ্লসি রিপোর্ট’ দেখায়, বাজারে আস্থা ফিরবে না কখনো। তারা আরও বলেন, আমরা সাধারণ বিনিয়োগকারীরা অডিটেড রিপোর্টে ভরসা করি। এখন যদি সেই রিপোর্টেই অসঙ্গতি থাকে, তবে কোথায় যাবো? শেয়ার বাজারে টিকে থাকতে হলে কোম্পানিগুলোর স্বচ্ছ হতে হবে। (চলবে…)

বিজনেস জার্নাল/ঢাকা/এইচকে

শেয়ার করুন