যমুনা ব্যাংকের কাগুজে পুঁজি!

মূলধনের ৮২ শতাংশ স্টক ডিভিডেন্ড: নগদ বঞ্চিত বিনিয়োগকারীরা- পর্ব: ২

- আপডেট: ১০:২৯:০৭ পূর্বাহ্ন, মঙ্গলবার, ১১ নভেম্বর ২০২৫

- / ১০৫১৪ বার দেখা হয়েছে

বাংলাদেশের ব্যাংক খাতে এখন এমন এক যুগ চলছে যেখানে সংখ্যার খেলা বাস্তবতার চেয়ে বেশি আলোচিত। ব্যাংকগুলো নিজেদের লাভজনক দেখানোর জন্য নানা কৌশল নিচ্ছে, কখনও ট্রেজারি বন্ড বিক্রি করে অস্থায়ী আয় দেখানো, আবার কখনও স্টক ডিভিডেন্ডের নামে মূলধন বৃদ্ধি দেখিয়ে শেয়ারহোল্ডারদের বিভ্রান্ত করা। অনেক ব্যাংক ও বাজারে তালিকাভুক্ত কোম্পানি এখন ‘স্টক ডিভিডেন্ড’-এর নামে সাধারণ বিনিয়োগকারীদের সঙ্গে কৌশলে প্রতারণা করছে। তারা নগদ অর্থ বা ক্যাশ ডিভিডেন্ড না দিয়ে বোনাস শেয়ার দিয়ে বিনিয়োগকারীদের তুষ্ট করছে, যাতে হাতে কোনো নগদ না গেলেও, কাগজে মনে হয় কোম্পানি খুব উদার। এই বোনাস শেয়ারের অর্থ আসে কোম্পানির নিজের সঞ্চিত মুনাফা (রিটেইনড আর্নিংস) থেকে, যেখানে বাস্তবে কোনো নতুন টাকা প্রবেশ করে না, বরং বিদ্যমান মূলধন ঘুরিয়ে ‘সংখ্যায় বৃদ্ধি’ দেখানো হয়।

এমনই এক ব্যাংক যমুনা ব্যাংক পিএলসি, যারা স্টক ডিভিডেন্ডের মাধ্যমে নিজেদের মূলধনের ভীত শক্তিশালী করেছে। দেখতে শক্তিশালী মনে হলেও, এই মূলধনের ভেতরের গল্প ভয়াবহ।

আরও পড়ুন: যমুনা ব্যাংকের ডিভিডেন্ড চমকে আড়াল বাস্তব ক্ষতি!

আর তাই এর প্রকৃত কারণ অনুসন্ধানে যমুনা ব্যাংকের আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। ব্যাংকটির ২০২৪ সমাপ্ত বছরের নিরীক্ষিত এবং ২০২৫ সালের ৯ মাসের (জানুয়ারি-সেপ্টেম্বর) অনিরীক্ষিত আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে নানা আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এরই ধারাবাহিকতায় যমুনা ব্যাংক নিয়ে বিজনেস জার্নালের করা পাঁচ পর্বের বিশেষ প্রতিবেদনের দ্বিতীয় পর্ব আজ প্রকাশিত হলো।

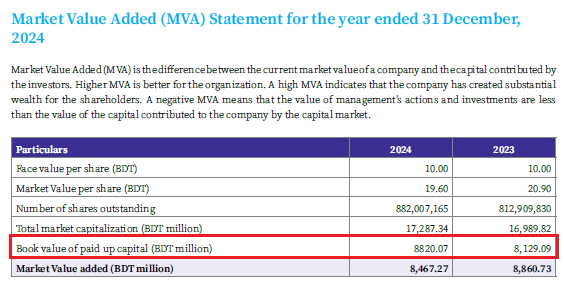

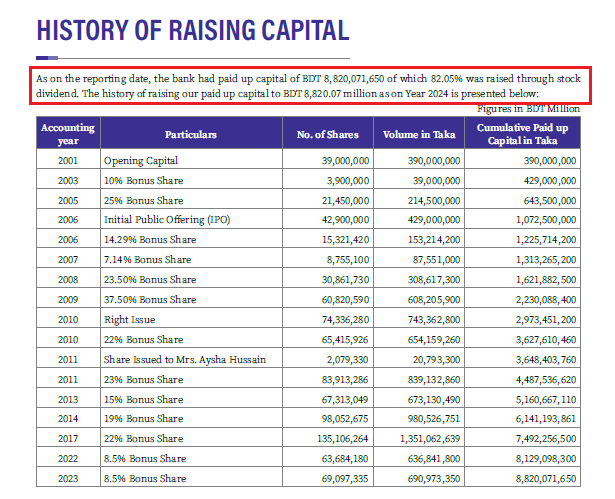

আর্থিক প্রতিবেদনের তথ্যানুযায়ী, যারা ২০২৪ সালের বার্ষিক প্রতিবেদনে নিজেদের পরিশোধিত মূলধন দেখিয়েছে ৮৮২ কোটি ৭১ হাজার ৬৫০ টাকা। ব্যাংকের নিজের হিসাবেই বলা আছে, এই মূলধনের ৮২.০৫ শতাংশই এসেছে স্টক ডিভিডেন্ড বা বোনাস শেয়ার থেকে। অর্থ্যাৎ ব্যাংকের আসল পুঁজিতে কোনো নগদ অর্থ যোগ হয়নি, শুধু কাগজে হিসাবপত্রে সংখ্যা বড় হয়েছে।

যমুনা ব্যাংক তাদের প্রতিবেদনের উল্লেখ করেছে যে পরিশোধিত মূলধন এখন ৮৮২ কোটি টাকার বেশি, কিন্তু এর মধ্যে প্রায় ৭২৪ কোটি টাকাই স্টক ডিভিডেন্ড থেকে এসেছে। অর্থ্যাৎ বছরের পর বছর ব্যাংক তাদের রিটেইনড আর্নিংস থেকে শেয়ার ইস্যু করেছে, যাতে দেখানো যায় মূলধন বাড়ছে। কিন্তু বাস্তবে এক টাকাও নতুন অর্থ ব্যাংকে প্রবেশ করেনি। এভাবে ব্যাংকের নগদ প্রবাহ অপরিবর্তিত থেকেছে, এমনকি কিছু ক্ষেত্রে দুর্বলও হয়েছে।

আরও পড়ুন: ইউসিবি’র প্রায় ৩ হাজার কোটি টাকার সুদ আয় অনিশ্চিত: পর্ব-৩

এই কৌশল দেখে সাধারণ বিনিয়োগকারীরা খুশি হয়েছেন, কারণ বোনাস শেয়ার মানে শেয়ার বেড়েছে! কিন্তু প্রকৃত অর্থে তারা পেয়েছেন কেবল কাগজের প্রতিশ্রুতি। কারণ, স্টক ডিভিডেন্ড ব্যাংকের হাতে কোনো নগদ প্রবাহ আনে না। এটি এক ধরনের ‘লেখার খেলা’- যেখানে রিটেইন্ড আর্নিংস থেকে মূলধনের খাতে একটি সংখ্যা স্থানান্তর করা হয়। ফলে ব্যাংকের মোট সম্পদ অপরিবর্তিত থাকে, কিন্তু পেইডআপ ক্যাপিটাল বেড়ে যায়। এটি এমন যেন একটি খালি গ্লাসে নতুন নামের লেবেল লাগিয়ে বলছি- ‘এখন গ্লাসটা ভরা’।

আন্তর্জাতিক হিসাবমান IAS 1 – (Presentation of Financial Statements) অনুযায়ী, কোনো প্রতিষ্ঠানের মূলধনের মান নির্ধারণে কেবল সংখ্যাগত বৃদ্ধি নয়, তার গুণগত মান (Qualitative Strength) দেখানো বাধ্যতামূলক। অর্থ্যাৎ ব্যাংকের ইক্যুইটি বৃদ্ধি বলতে বোঝায়- নতুন মূলধন এসেছে, নগদ অর্থ বেড়েছে, বিনিয়োগ সক্ষমতা উন্নত হয়েছে। কিন্তু যমুনা ব্যাংক যা করেছে তা সম্পূর্ণ উল্টো।

আরও পড়ুন: এবি ব্যাংক: সুদ আয়ের তুলনায় ব্যয় বেড়েছে ২০৮ শতাংশ!

তারা শেয়ার ইস্যু করেছে নিজের পুরনো মুনাফা থেকে, যা আগে থেকেই ব্যাংকের সম্পদের অংশ ছিল। এই অর্থের পুনর্বিন্যাসে কোনো নতুন ক্যাশ ইনফ্লো হয়নি। তবুও ব্যাংক রিপোর্টে মূলধন বৃদ্ধি দেখিয়ে বিনিয়োগকারীদের মনে এক ধরণের ‘আস্থার মরীচিকা’ সৃষ্টি করেছে।

বোনাস শেয়ার বা স্টক ডিভিডেন্ডকে অনেকেই শেয়ারহোল্ডারদের পুরস্কার ভাবেন। কিন্তু প্রকৃতপক্ষে এটি এমন এক আর্থিক জাদু, যেখানে সংখ্যায় পরিবর্তন আসে, বাস্তবে আসে না কোনো মূল্য। যমুনা ব্যাংক গত কয়েক বছরে ধারাবাহিকভাবে নগদ ডিভিডেন্ডের চেয়ে বোনাস শেয়ারে বেশি জোর দিয়েছে। এতে ব্যাংকের নগদ টাকায় সাশ্রয় হয়েছে, কিন্তু বিনিয়োগকারীরা কোনো নগদ রিটার্ন পাননি।

আরও পড়ুন: ইউসিবি: খেলাপি আর প্রভিশনিংয়ের পাহাড়ে ইউসিবির মুনাফা ‘শূন্যের কোঠায়’

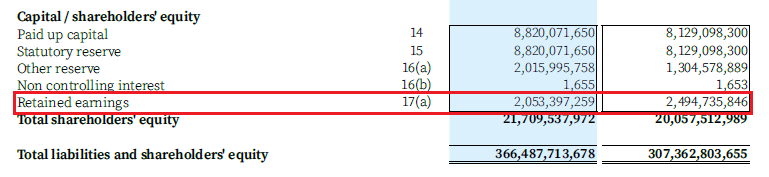

অন্যদিকে ব্যাংকের হাতে থাকা রিটেইনড আর্নিংস কমেছে, যা ভবিষ্যতে ঝুঁকি মোকাবিলার তহবিল হিসেবে কাজে লাগতো। ২০২৪ সালে ব্যাংকের রিটেইনড আর্নিংস কমে দাঁড়িয়েছে ২০৫.৩৩ কোটি টাকায়, যেখানে আগের বছর ছিল ২৪৯.৪৭ কোটি টাকা। অর্থ্যাৎ, শেয়ার বিতরণ করতে গিয়ে ব্যাংক নিজের ভবিষ্যৎ নিরাপত্তা খরচ করেছে।

প্রতিবেদন অনুযায়ী যমুনা ব্যাংকের পেইডআপ ক্যাপিটাল এক বছরে বেড়েছে ৬৯ কোটি টাকার মতো, কিন্তু রিটেইনড আর্নিংস কমেছে ৪৪.১৪ কোটি টাকা। এটি মূলত ‘ক্যাপিটাল ইল্যুশন’- অর্থ্যাৎ মূলধন আছে মনে হলেও, বাস্তবে নেই।

আরও পড়ুন: খেলাপি ঋণ ২০০ শতাংশ বাড়লেও উল্টো কমেছে প্রভিশন

ব্যাসেল থ্রি মানদণ্ড অনুযায়ী ব্যাংকের মূলধন পর্যাপ্ততা (সিএআর) যদি স্টক ডিভিডেন্ডের মাধ্যমে বাড়ানো হয়, তবে সেটি ‘High-Risk Equity’ হিসেবে গণ্য হয়। কারণ, সেই মূলধন দিয়ে কোনো নতুন বিনিয়োগ করা যায় না, শুধু কাগজে শেয়ার সংখ্যা বাড়ে।

IAS 1 এর ধারা ৭৯ অনুযায়ী, একটি প্রতিষ্ঠানের ইক্যুইটি কম্পজিশন বিশ্লেষণ করতে হলে প্রতিটি উপাদানের উৎস, প্রকৃতি ও আর্থিক প্রভাব ব্যাখ্যা করতে হয়। কিন্তু যমুনা ব্যাংক শুধু লিখেছে- ‘Out of the total Paid-up Capital of Tk. 8,827,165,000, around 82.05% originated from stock dividends declared over the years.’ এর বাইরে কোনো ব্যাখ্যা নেই। তারা বলেনি এই বোনাস ইস্যুর কারণে রিটেইনড আর্নিংস কতো কমেছে, অথবা ইক্যুইটির গুণগত মান কতেটা পরিবর্তিত হয়েছে। এটি IAS 1-এর disclosure requirement লঙ্ঘনের একটি পরিষ্কার উদাহরণ।

বিনিয়োগকারীরা যখন স্টক ডিভিডেন্ড পান, তারা ভাবেন ব্যাংক শক্তিশালী, কারণ ব্যাংকের মূলধন বাড়ছে, ইপিএস ভালো থাকবে। কিন্তু বাস্তবে যা ঘটে তা হলো- শেয়ার সংখ্যা বেড়ে যায়, ফলে ইপিএস কমে যায়; রিটেইনড আর্নিংস কমে যায়, ফলে ব্যাংকের ঝুঁকি সহ্য করার ক্ষমতা কমে যায়। পরবর্তীতে দেখা যায়, শেয়ারমূল্য ধীরে ধীরে পড়ে যাচ্ছে, কারণ বাজার বুঝে ফেলে এই বোনাস শেয়ার আসলে ‘আকাশে তোলা মূলধন’। এভাবে ব্যাংক তার নিজের ক্যাশ আউটফ্লো বাঁচিয়ে, বিনিয়োগকারীদের হাতে দিয়েছে এমন এক শেয়ার, যার পেছনে বাস্তব নগদ সমর্থন নেই।

আরও পড়ুন: ইউসিবি: মুনাফার আড়ালে ঘাটতি প্রায় চার হাজার কোটি টাকা!

সহজভাবে বললে, একজন বিনিয়োগকারীর কাছে যদি ১০০টি শেয়ার থাকে এবং ব্যাংক ১০% স্টক ডিভিডেন্ড দেয়, তাহলে তার শেয়ার হবে ১১০টি। কিন্তু ব্যাংকের মোট মূল্য বা নগদ টাকায় কোনো পরিবর্তন আসবে না, কারণ এই ১০টি নতুন শেয়ার এসেছে ব্যাংকের নিজের রিটেইনড আর্নিংস থেকে। অর্থ্যাৎ এটি হলো ‘কাগুজে মূলধন বৃদ্ধি’।

যমুনা ব্যাংকের আরেকটি বিপজ্জনক দিক হলো,তাদের খেলাপি ঋণ এখনো ৬.৯২ শতাংশে অবস্থান করছে, যা বাংলাদেশের মোট খেলাপি ঋণের পাহাড়ের মধ্যে তুলনামূলক কম হলেও এটি দেখানো হয়েছে নানা পুনঃতফসিল ও রাইট অফ প্রক্রিয়ার মাধ্যমে। এই খেলাপি ঋণ বাড়লেও ব্যাংক প্রভিশন কম রেখেছে, তারপরও ডিভিডেন্ড দিয়েছে। এই পুরো কাঠামোতে একধরনের ‘ফাইন্যান্সিয়াল ইঞ্জিনিয়ারিং’ কাজ করছে, যেখানে ব্যাংক শেয়ারবাজারে নিজেকে শক্তিশালী দেখায়, বিনিয়োগকারীরা আগ্রহী হয়, শেয়ারমূল্য বাড়ে, আর তখনই কিছু বড় শেয়ারহোল্ডার লাভ তুলে নেয়। ফলে ক্ষতিগ্রস্ত হন ছোট বিনিয়োগকারীরা। এই কৌশলটিই এখন ব্যাংক খাতে ‘কারসাজির নতুন রূপ’ হিসেবে দেখা দিচ্ছে।

এসব বিষয়ে জানতে বিজনেস জার্নালের পক্ষ থেকে ব্যাংকের কোম্পানি সচিব এম এ রউফের সঙ্গে মুঠোফোনে আলাপকালে তিনি ব্যাংকের জনসংযোগ বিভাগের প্রধান কর্মকর্তা সারোয়ার মতিন ইমনের সঙ্গে যোগাযোগ করার পরামর্শ দেন। পরবর্তীতে সারোয়ার মতিন ইমনের সঙ্গে হোয়াটসঅ্যাপে যোগাযোগ করা হলে ওই ডিপার্টমেন্টের আরেক কর্মকর্তা রাহুল বসাক বিজনেস জার্নালের সঙ্গে যোগাযোগ করেন। তবে ওই কর্মকর্তার মাধ্যমে ব্যাংক কর্তৃপক্ষের কাছে আর্থিক প্রতিবেদনের একাধিক অসঙ্গতি সম্বলিত লিখিত প্রশ্ন পাঠানোর পর দীর্ঘদিন পেরিয়ে গেলেও এর কোন উত্তর মেলেনি।

আরও পড়ুন: রাইট ইস্যুতে ইউসিবির একাধিক অনিয়ম: ব্যাখ্যা চেয়েছে বিএসইসি

শেয়ারবাজার বাজার সংশ্লিষ্টদের মতে, স্টক ডিভিডেন্ড মূলধন বাড়ায় না, বরং গুণগত মান নষ্ট করে। যমুনা ব্যাংক হাতে ক্যাশ না থাকার কারণে বোনাস শেয়ার দিয়েছে, এটি এক ধরণের আর্থিক মুখোশ। তাদের মতে, যখন স্টক ডিভিডেন্ড থেকে পরিশোধিত মূলধনের ৮০ শতাংশের বেশি আসে তখন সেটি ব্যাংকের নগদ সংকটের ইঙ্গিত দেয়।

তারা আরও বলেন, বিনিয়োগকারীদের চোখে ধুলো দেওয়ার জন্য ব্যাংকগুলো স্টক ডিভিডেন্ড ব্যবহার করছে। তারা মনে করে শেয়ার সংখ্যা বাড়লে বিনিয়োগকারীরা খুশি হবে, অথচ তাদের ব্যাংকের আর্থিক শক্তি দুর্বল হচ্ছে।

কামরুজ্জামান নামের একজন ক্ষুদ্র বিনিয়োগকারী ক্ষোভ প্রকাশ করে বলেন, ‘প্রতি বছর ব্যাংকগুলো বোনাস শেয়ার দেয়, আমরা খুশি হই, কিন্তু বছর শেষে দেখি আমাদের মূলধনই গলে গেছে। ব্যাংকের ক্যাশ নেই, শুধু সংখ্যার খেলা চলছে।’

আরও পড়ুন: এবি ব্যাংক ইস্যুতে স্টক এক্সচেঞ্জ যেন ‘নীরব দর্শক’!

স্টক ডিভিডেন্ড এখন ব্যাংকগুলোর সবচেয়ে বড় প্রতারণার হাতিয়ার উল্লেখ করে সাবেক তত্ত্বাবধায়ক সরকারের অর্থ উপদেষ্টা ও বিএসইসির সাবেক চেয়ারম্যান ড. এবি মির্জ্জা আজিজুল ইসলাম বলেন, ‘ব্যাংকগুলো নগদ অর্থের সংকটে ভুগলেও, কাগজে মুনাফা দেখিয়ে বোনাস শেয়ার দিয়ে নিজেদের উদার হিসেবে উপস্থাপন করছে। কিন্তু বাস্তবে এটি এমন এক আর্থিক জাদু, যেখানে শেয়ারহোল্ডারকে দেওয়া হচ্ছে কাগজ, আর ব্যাংক বাঁচাচ্ছে নিজের নগদ টাকাটা। এই স্টক ডিভিডেন্ড কোনো রিটার্ন নয়- এটা হচ্ছে নিজের পকেট থেকে নিজেরই টাকা বের করে আবার ফেরত নেওয়া।

তিনি আরও বলেন, ‘স্টক ডিভিডেন্ড ব্যাংকের জন্য যেমন স্বস্তির, বিনিয়োগকারীর জন্য তেমনি সর্বনাশের। কারণ এতে কোম্পানির নগদ প্রবাহ বাড়ে না, শেয়ার সংখ্যা বাড়ে, ফলে ইপিএস কমে যায়। বাজারে শেয়ার সংখ্যার বন্যা শুরু হয়, দাম পড়ে যায়, আর ক্ষতির বোঝা পড়ে ক্ষুদ্র বিনিয়োগকারীর ঘাড়ে।’

আরও পড়ুন: বেস্ট হোল্ডিংস: ডেফার্ড ট্যাক্সের জাদুতে কর পরিশোধেও বেড়েছে মুনাফা!

তার মতে, ‘যমুনা ব্যাংকসহ অনেক প্রতিষ্ঠান এখন স্টক ডিভিডেন্ডকে আর্থিক মেকআপের মতো ব্যবহার করছে। রিপোর্টে মূলধন বাড়ছে, কিন্তু বাস্তবে সেই মূলধন ফাঁপা। এই প্রবণতা যদি বন্ধ না হয়, ব্যাংক খাত কাগজে লাভবান দেখাবে, কিন্তু বাস্তবে ধসে পড়বে। এটি বিনিয়োগকারীদের সঙ্গে এক ধরণের সুশৃঙ্খল প্রতারণা, যেখানে মুনাফার স্বপ্ন দেখিয়ে, পকেট থেকে কিছুই ফেরত দেওয়া হচ্ছে না।’

আরও পড়ুন: লাভোলো’র মুনাফা উড়ছে কাগজে, নগদ ডুবছে বাস্তবে!

বাংলাদেশ পুঁজিবাজার বিনিয়োগকারী ঐক্য পরিষদের সভাপতি মিজানুর রশিদ চৌধুরী বলেন, ‘বোনাস শেয়ার এখন আমাদের জন্য আশীর্বাদ নয়, অভিশাপ। ব্যাংকগুলো আমাদের হাতে শেয়ার দিচ্ছে, কিন্তু পকেটে টাকা দিচ্ছে না। শেয়ার বাড়ে, দাম পড়ে-শেষে দেখি আমরা লাভ নয়, ক্ষতিই করছি। বোনাস শেয়ার পেলে প্রথমে ভালো লাগে, মনে হয় কিছু পেলাম, কিন্তু কিছুদিন পর বাজারে সেই শেয়ারের দাম পড়ে যায়। এখন বুঝি, এই বোনাস আসলে ‘ললিপপ’, যাতে আমরা খুশি থাকি, আর তারা তাদের ক্যাশ বাঁচায়।’ তিনি আরও বলেন, ‘যমুনা ব্যাংকের মতো প্রতিষ্ঠানগুলো নগদ ডিভিডেন্ড না দিয়ে স্টক ডিভিডেন্ড দিচ্ছে, মানে তারা নিজেদের নগদ শক্তি লুকিয়ে রাখছে। বিনিয়োগকারীরা কাগজ পাচ্ছে, ব্যাংক রাখছে টাকা। আমরা শেষ পর্যন্ত ঠকছি, আর তারা সাজাচ্ছে মুনাফার মঞ্চ।’ (চলবে…)

বিজনেসজার্নাল/ঢাকা/এইচকে

শেয়ার করুন