বেড়েছে খেলাপি ঋণের পরিমাণ

যমুনা ব্যাংকের ডিভিডেন্ড চমকে আড়াল বাস্তব ক্ষতি!- পর্ব: ১

- আপডেট: ০৫:০৬:২১ অপরাহ্ন, সোমবার, ৩ নভেম্বর ২০২৫

- / ১০৬৫০ বার দেখা হয়েছে

বাংলাদেশের ব্যাংক খাত এখন এক ভয়াবহ বাস্তবতার মুখোমুখি। দিন দিন বাড়ছে খেলাপি ঋণ, কমছে প্রভিশন, আর দুর্বল হয়ে পড়ছে মূলধন কাঠামো। কাগজে-কলমে বেশিরভাগ ব্যাংকই নিজেকে লাভজনক দেখাচ্ছে, কিন্তু বাস্তবে তাদের মুনাফার বড় অংশই ‘সংখ্যার খেলা’। খেলাপি ঋণ লুকিয়ে, প্রভিশন কমিয়ে আর ট্রেজারি ইনকাম বাড়িয়ে তারা এমন এক আর্থিক মরীচিকা তৈরি করছে যা বিনিয়োগকারীদের বিভ্রান্ত করছে এবং শেয়ারবাজারকে অস্থির করছে।

সর্বশেষ জুন মাসের শেষে এ খাতে খেলাপি ঋণ বেড়ে দাঁড়িয়েছে ৫ লাখ ৩০ হাজার ৪২৮ কোটি টাকা, যা বিতরণ করা মোট ঋণের ২৭.০৯ শতাংশ। অর্থ্যাৎ ব্যাংক খাতের বিতরণ করা মোট ঋণের প্রায় চার ভাগের এক ভাগের বেশিই ইতিমধ্যে খেলাপি হয়ে গেছে। এটি দেশের ব্যাংক খাতের ইতিহাসে সর্বোচ্চ। কিন্তু এই সংখ্যা কেবল একটি পরিসংখ্যান নয়, এটি এক ভাঙ্গা বিশ্বাসের প্রতিচ্ছবি। ব্যাংকগুলো এখন নিয়মিত মুনাফা ঘোষণা করছে, ডিভিডেন্ড দিচ্ছে, কিন্তু সেই মুনাফার ভিত্তি দুর্বল। কারণ তারা আইএফআরএস–আইএস মানদণ্ড উপেক্ষা করে প্রকৃত লোকসান লুকিয়ে রাখছে, যাতে কাগজে মুনাফা বেশি দেখানো যায়, শেয়ারদর ধরে রাখা যায় এবং পরিচালনা পর্ষদের বোনাস অক্ষুণ্ণ থাকে। অন্যদিকে অনেক ব্যাংকই খেলাপি ঋণকে ‘পলিশ’ করে কাগজে ভালো দেখানোর চেষ্টা করছে। তারা ঋণ পুনঃতফসিল করছে, আবার কিছু ঋণ ‘খারিজ’ করে দিচ্ছে, ফলে প্রকৃত খেলাপি ঋণের চিত্র জনগণের চোখের আড়ালে চলে যাচ্ছে।

আরও পড়ুন: ইউসিবি: খেলাপি আর প্রভিশনিংয়ের পাহাড়ে ইউসিবির মুনাফা ‘শূন্যের কোঠায়’

এই প্রবণতার সবচেয়ে স্পষ্ট উদাহরণ এখন যমুনা ব্যাংক পিএলসি। ২০২৪ সালের তাদের বার্ষিক প্রতিবেদন প্রথম দর্শনে উজ্জ্বল- শেয়ারপ্রতি আয় (ইপিএস) ৩.১৭ টাকা, ডিভিডেন্ডে উদারতা, শেয়ারহোল্ডারদের মুখে হাসি। কিন্তু রিপোর্টের পাতাগুলো একটু মনোযোগ দিয়ে পড়লেই দেখা যায়, এই মুনাফার গল্পের নিচে লুকিয়ে আছে এমন কিছু তথ্য, যা শুধু উদ্বেগজনক নয়, বরং দেশের আর্থিক ব্যবস্থার প্রতি আস্থাকেও প্রশ্নবিদ্ধ করে।

আর তাই এর প্রকৃত কারণ অনুসন্ধানে যমুনা ব্যাংকের আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। ব্যাংকটির ২০২৪ সমাপ্ত বছরের নিরীক্ষিত এবং ২০২৫ সালের ৯ মাসের (জানুয়ারি-সেপ্টেম্বর) অনিরীক্ষিত আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে নানা আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এরই ধারাবাহিকতায় যমুনা ব্যাংক নিয়ে বিজনেস জার্নালের করা পাঁচ পর্বের বিশেষ প্রতিবেদনের প্রথম পর্ব আজ প্রকাশিত হলো।

আরও পড়ুন: এবি ব্যাংক: সুদ আয়ের তুলনায় ব্যয় বেড়েছে ২০৮ শতাংশ!

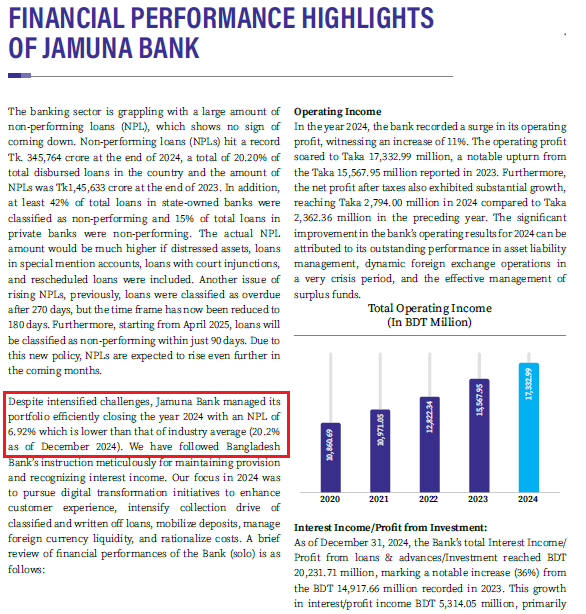

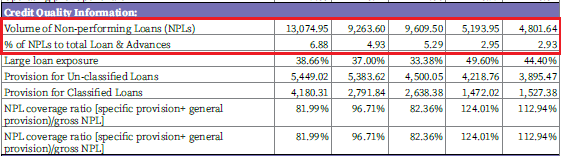

যমুনা ব্যাংকের ২০২৪ সালের প্রতিবেদনে খেলাপি ঋণ দেখানো হয়েছে ৬.৯২ শতাংশ, যেখানে শিল্পের গড় প্রায় ২০ শতাংশ। সংখ্যাটি শুনে মনে হয় ব্যাংকটি অত্যন্ত দক্ষতার সঙ্গে ঋণ পরিচালনা করছে। কিন্তু বাস্তবে এই তথাকথিত ‘দক্ষতা’ আসলে এক ধরনের হিসাবের কৌশল, যেখানে প্রকৃত খেলাপি ঋণকে আড়াল করা হয়েছে পুনঃতফসিল ও রাইট অফের (Write off) মাধ্যমে। এমনকি প্রতিবেদনেও উল্লেখ নেই কতো টাকার ঋণ পুনঃতফসিল করা হয়েছে বা রাইট অফ করা হয়েছে। ফলে ৬.৯২ শতাংশের এই সংখ্যা বিশ্বাসযোগ্যতার দিক থেকে প্রশ্নবিদ্ধ।

কাগজে-কলমে ব্যাংকটি লাভ করেছে, কিন্তু প্রতিবেদন খুলে দেখলে তিনটি জায়গায় বড় অস্বচ্ছতা স্পষ্ট হয়ে ওঠে, অতি-উদার ডিভিডেন্ড নীতি, লাভ বাড়লেও রিটেইনড আর্নিংস কমে যাওয়া, এবং নগদ প্রবাহ কমে গেলেও ‘লিকুইডিটি ইম্প্রুভড’- দাবি করা।

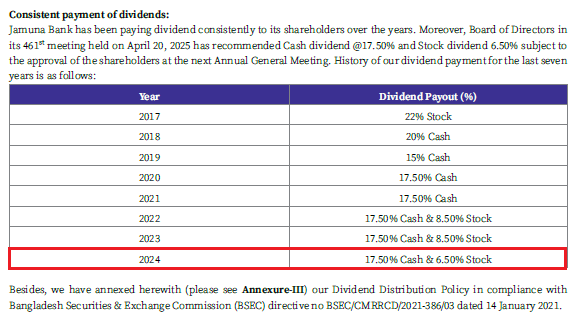

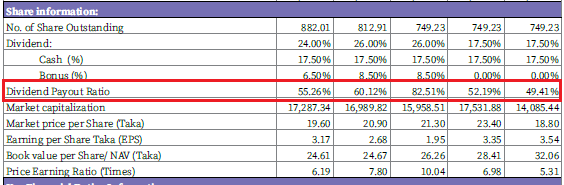

এদিকে, ২০২৪ সালে যমুনা ব্যাংক শেয়ারহোল্ডারদের জন্য ১৭.৫০ শতাংশ নগদ ও ৬.৫০ শতাংশ বোনাস শেয়ার ডিভিডেন্ড হিসেবে দিয়েছে। সব মিলিয়ে মুনাফার প্রায় ৭৬ শতাংশই ডিভিডেন্ড হিসেবে বিতরণ করা হয়েছে। যে কোনো প্রতিষ্ঠানের জন্য এটি এক অস্বাভাবিকভাবে উচ্চ হার, বিশেষ করে যখন সেই প্রতিষ্ঠানের খেলাপি ঋণ বেড়েছে আর মূলধন কমে যাচ্ছে। এই ডিভিডেন্ডের কারণে ব্যাংকের হাতে নগদ অর্থ কমে যাবে, যা ভবিষ্যতে তারল্য সংকট (Liquidity Crisis) তৈরি করতে পারে।

সহজ ভাষায় যমুনা ব্যাংক যতোটা দেখাচ্ছে, বাস্তবে তার আর্থিক ভিত্তি ততোটা শক্ত নয়। ডিভিডেন্ডের মাধ্যমে তারা নগদ অর্থ বের করে দিচ্ছে, অথচ ব্যাংকের ঝুঁকি বাড়ছে। এটা লাভ নয়, বরং ভবিষ্যতের ক্ষতির বীজ।

যদিও শেয়ার তথ্যের টেবিলে ২০২৪ সালের ডিভিডেন্ড পেআউট রেশিও ৫৫.২৬ শতাংশ দেখানো হলেও একই টেবিলে ইপিএস ৩.১৭ টাকার কথা আছে; বাস্তবে ক্যাশ (১.৭৫ টাকা) ও স্টক (পার ভ্যালু ধরে ০.৬৫ টাকা) যোগ করলে প্রতি শেয়ারে কার্যকর বিতরণ প্রায় ২.৪০ টাকা। অর্থ্যাৎ ডিভিডেন্ড পেআউট রেশিও প্রায় ৭৬ শতাংশ, যা টেবিলের ৫৫ শতাংশ থেকে অনেকটাই বেশি।

প্রতিবেদনের তথ্য অনুযায়ী, ২০২৩ সালে যমুনা ব্যাংকের খেলাপি ঋণের পরিমাণ ছিলো ৯২৬ কোটি ৩৫ লাখ ৯৯ হাজার ১৯৬ টাকা বা বিতরণকৃত ঋণের ৪.৯৬ শতাংশ, যা ২০২৪ সালে প্রায় ২ শতাংশ বেড়ে ১,৩০৭ কোটি ৪৯ লাখ ৫১ হাজার ৩৫৪ টাকা বা বিতরণকৃত ঋণের ৬.৯২ শতাংশে ওঠে এসেছে। অর্থ্যাৎ, প্রতি ১০০ টাকার ঋণের প্রায় সাত টাকা ফেরত না আসার ঝুঁকিতে।

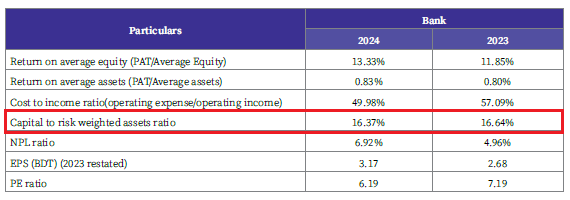

আন্তর্জাতিক হিসাবমান IAS 1 অনুযায়ী, ডিভিডেন্ড ঘোষণার আগে প্রতিষ্ঠানের আর্থিক সক্ষমতা, মূলধন পর্যাপ্ততা ও ক্যাশ ফ্লো বিশ্লেষণ করা বাধ্যতামূলক। কিন্তু যমুনা ব্যাংক প্রতিবেদনে এ বিষয়ে কোনো বিশ্লেষণ দেয়নি। IAS 10 অনুযায়ী, ডিভিডেন্ড ঘোষণার ফলে রিটেইনড আর্নিংস কমে গেলে তার ব্যাখ্যা দিতে হয়, কিন্তু প্রতিবেদনে তাও অনুপস্থিত। এমনকি Basel III Framework অনুযায়ী, যদি মূলধন অনুপাত (সিআরএআর) কম থাকে, তাহলে ব্যাংককে ডিভিডেন্ড নীতি সংরক্ষণশীল রাখতে হয়। কিন্তু যমুনা ব্যাংকের সিআরএআর ১৬.৬৪ শতাংশ থেকে কমে ১৬.৩৭ শতাংশ, অর্থ্যাৎ মূলধন ক্রমশ সংকুচিত হলেও তারা উল্টো আরও বেশি ডিভিডেন্ড দিয়েছে। এই পদক্ষেপ শুধু দায়সারা নয়, বরং আর্থিকভাবে আত্মঘাতী। কারণ, ভবিষ্যতে বড় কোনো ঋণ যদি আদায় না হয়, তাহলে ব্যাংকের মূলধন ঘাটতি তৈরি হবে, এবং তখন শেয়ারহোল্ডারদের ডিভিডেন্ড দেওয়ার সামর্থ্যও থাকবে না।

বাংলাদেশ ব্যাংকের Basel III Framework অনুযায়ী, ব্যাংকের মূলধন পর্যাপ্ততার হার ১৫ শতাংশের নিচে নামা শুরু করলে সেটি ঝুঁকির সংকেত হিসেবে ধরা হয়, এবং সহনশীল ডিভিডেন্ড নীতি হতে হয়। কিন্তু যমুনা ব্যাংক উল্টো উচ্চ পেআউট রেশিও ধরে রেখেছে। IAS 1 অনুযায়ী, ডিভিডেন্ড ঘোষণার সময় ব্যাংককে তার লিক্যুইডিটি ও ক্যাপিটাল এডিকুয়েসির ওপর প্রভাব ব্যাখ্যা করতে হয়, কিন্তু প্রতিবেদনে তেমন কোনো ব্যাখ্যা নেই।

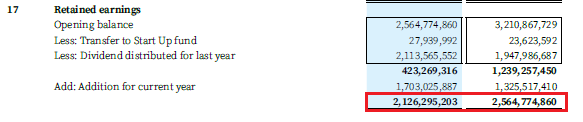

প্রতিবেদন অনুযায়ী, ব্যাংকের সঞ্চিত মুনাফা বা রিটেইনড আর্নিংস ২৫৬ কোটি ৪৭ লাখ ৭০ হাজার টাকা থেকে কমে ২১২ কোটি ৬৩ লাখ টাকায় নেমে এসেছে। এই অর্থই ভবিষ্যৎ মূলধন বৃদ্ধির ভিত্তি, কিন্তু তা খরচ করে দেওয়া হয়েছে শেয়ারহোল্ডারদের খুশি রাখতে। এটি একটি বড় প্রশ্নের জন্ম দেয়- লাভ বাড়লে জমানো লাভ কেন কমছে?

এই পরিস্থিতি সাধারণত তখনই ঘটে, যখন কোনো ব্যাংক অতিরিক্ত ডিভিডেন্ড প্রদান করে, বা অঘোষিত রাইট-অফ বা হিসাবের সমন্বয় করে। প্রতিবেদনের Note 17 (Retained Earnings)-এ এসব ব্যাখ্যা অনুপস্থিত। ব্যাংক শুধু সংখ্যা দেখিয়েছে, কারণ ব্যাখ্যা করেনি।

আন্তর্জাতিক হিসাবমান IAS 10 (Events After the Reporting Period) অনুসারে, রিটেইনড আর্নিংস কমে গেলে সেটির কারণ বিস্তারিতভাবে প্রকাশ করতে হয়। ডিভিডেন্ড, রাইট-অফ, বা পূর্ববর্তী বছরের দায় পরিশোধ- সবই উল্লেখ করতে হয়। যমুনা ব্যাংকের প্রতিবেদনে এই এর কোন বিস্তারিত ব্যাখ্যা নেই।

আরও পড়ুন: ইউসিবি: মুনাফার আড়ালে ঘাটতি প্রায় চার হাজার কোটি টাকা!

পুঁজিবাজার বিশ্লেষকরা বলছেন, এই ধরণের গোপনীয়তা বিনিয়োগকারীদের জন্য বিপজ্জনক। কারণ রিটেইনড আর্নিংস হলো ব্যাংকের ভবিষ্যতের রিজার্ভ, যেখান থেকে ক্ষতি শোধ বা পুনঃবিনিয়োগ করা হয়। সেটি কমে গেলে ব্যাংকের আর্থিক স্থিতিশীলতা হুমকির মুখে পড়ে।

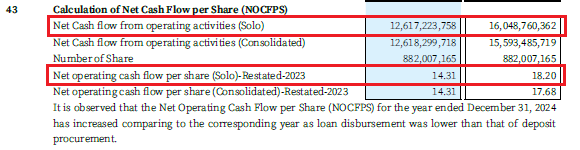

সবচেয়ে উদ্বেগের বিষয় হলো, ২০২৩ সালে ব্যাংকের নেট অপারেটিং ক্যাশ ফ্লো পার শেয়ার (এনওসিএফপিএস-সলো) ছিলো ১৮.২০ টাকা, যা ২০২৪ সালে প্রায় ২১ শতাংশ কমে ১৪.৩১ টাকায় নেমে এসেছে। একইসঙ্গে মোট নেট অপারেটিং ক্যাশ ফ্লো (সলো) কমে ১,৬০৪ কোটি ৮৭ লাখ ৬০ হাজার ৩৬২ টাকা থেকে ১,২৬১ কোটি ৭২ লাখ ২৩ হাজার ৭৫৮ টাকায় নেমে এসেছে। এর মানে ব্যাংকের হাতে আসল নগদ কমে গেছে।

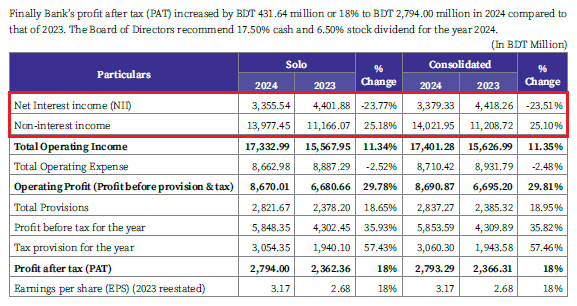

এছাড়া ব্যাংকের আর্থিক প্রতিবেদনের আরেক অংশ বিশ্লেষনে দেখা যায়, ব্যাংকের মূল ব্যবসা বা ইন্টারেস্ট ইনকাম (সলো) আগের বছরের তুলনায় প্রায় ২৪ শতাংশ কমেছে। ২০২৩ সালে ব্যাংকের ইন্টারেস্ট ইনকাম ৪৪০ কোটি ১৮ লাখ ৮০ হাজার টাকা হলেও তা ২০২৪ সালে ২৩.৭৭ শতাংশ কমে ৩৩৫ কোটি ৫৫ লাখ ৪০ হাজার টাকায় নেমে এসেছে। অন্যদিকে, ২৫ শতাংশের বেশি বেড়েছে নন-ইন্টারেস্ট ইনকাম।

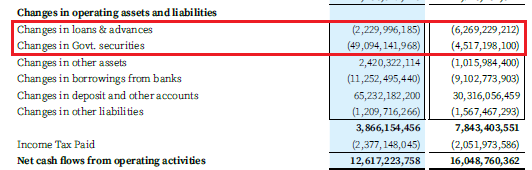

প্রতিবেদনের তথ্য অনুযায়ী, ব্যাংক ঋণ বিতরণ কমিয়েছে (২০২৩ সালে ৬২৬ কোটি ৯২ লাখ ২৯ হাজার ২১২ টাকা থেকে ২০২৪ সালে ২২২ কোটি ৯৯ লাখ ৯৬ হাজার ১৮৫ টাকায়), সরকারি সিকিউরিটিজ বিক্রি করে প্রায় ৪৯১ কোটি টাকা তুলেছে, কিন্তু হাতে টাকার পরিমাণ কমেছে। এর প্রধান কারণ হলো সুদের খরচ ও কর পরিশোধ বেড়ে যাওয়া।

IAS 7 (Statement of Cash Flows) অনুযায়ী, এমন পরিবর্তনের বিস্তারিত ব্যাখ্যা দেওয়া বাধ্যতামূলক। কিন্তু ব্যাংক শুধু ‘liquidity efficiency improved’ বলে দায় সারিয়েছে, কোনো সংখ্যাগত ব্যাখ্যা দেয়নি।

২০২৪ সালের আর্থিক প্রতিবেদন বিশ্লেষণে দেখা গেছে, যমুনা ব্যাংক বেশ কয়েকটি আন্তর্জাতিক হিসাবমান ও নিয়ন্ত্রক সংস্থার নির্দেশনা লঙ্ঘন করেছে। প্রথমত, IAS 1 অনুযায়ী আর্থিক সক্ষমতার ব্যাখ্যা দিতে হয়, কিন্তু ব্যাংক দেয়নি। দ্বিতীয়ত, IAS 10 অনুযায়ী রিটেইনড আর্নিংস কমলে তার ব্যাখ্যা দিতে হয়, সেটিও অনুপস্থিত। তৃতীয়ত, ব্যবস্থাপনা অংশে বিস্তারিত ব্যাখ্যা না দিয়ে ‘Liquidity efficiency improved’-বলে দায় সেরেছে। চতুর্থত, IAS 37 অনুযায়ী সম্ভাব্য ক্ষতির (Contingent Loss) তথ্য প্রকাশ করতে হয়, কিন্তু ব্যাংক কোনো আইনি ঝুঁকি বা ডিফল্ট সংক্রান্ত মামলা উল্লেখ করেনি। অর্থ্যাৎ, পুরো রিপোর্টটি ‘কমপ্লায়েন্সের মোড়কে মিস-ইনফরমেশন’ দিয়ে তৈরি হয়েছে।

আরও পড়ুন: বেস্ট হোল্ডিংস: ডেফার্ড ট্যাক্সের জাদুতে কর পরিশোধেও বেড়েছে মুনাফা!

এসব বিষয়ে জানতে বিজনেস জার্নালের পক্ষ থেকে ব্যাংকের কোম্পানি সচিব এম এ রউফের সঙ্গে মুঠোফোনে আলাপকালে তিনি ব্যাংকের জনসংযোগ বিভাগের প্রধান কর্মকর্তা সারোয়ার মতিন ইমনের সঙ্গে যোগাযোগ করার পরামর্শ দেন। পরবর্তীতে সারোয়ার মতিন ইমনের সঙ্গে হোয়াটসঅ্যাপে যোগাযোগ করা হলে ওই ডিপার্টমেন্টের আরেক কর্মকর্তা রাহুল বসাক বিজনেস জার্নালের সঙ্গে যোগাযোগ করেন। তবে ওই কর্মকর্তার মাধ্যমে ব্যাংক কর্তৃপক্ষের কাছে আর্থিক প্রতিবেদনের একাধিক অসঙ্গতি সম্বলিত লিখিত প্রশ্ন পাঠানোর পর দীর্ঘদিন পেরিয়ে গেলেও এর কোন উত্তর মেলেনি।

এমন চকচকে রিপোর্ট দেখে সাধারণ বিনিয়োগকারীরা মনে করেন ব্যাংকটির অবস্থা খুব ভালো, তারা শেয়ার কেনেন আশায় যে ডিভিডেন্ড ও শেয়ারমূল্য বাড়বে। এই সুযোগেই বড় শেয়ারহোল্ডার ও পরিচালকরা উচ্চ দামে শেয়ার বিক্রি করে বিশাল লাভ তুলে নেন। কিন্তু পরের বছর যখন প্রকৃত অবস্থা প্রকাশ পায়, খেলাপি ঋণ বেড়ে যায়, মুনাফা কমে যায়, তখন শেয়ারমূল্য ধসে পড়ে। ক্ষতির মুখে পড়ে সাধারণ বিনিয়োগকারীরা, যাদের জন্যই মূলত ব্যাংকগুলোর এই ‘মুনাফার নাটক’ সাজানো হয়। এভাবে হিসাবপত্র ও ডিভিডেন্ড শেয়ারবাজারে প্রচারমূলক কারসাজির হাতিয়ার হিসেবে ব্যবহার করা হচ্ছে।

আরও পড়ুন: লাভোলো’র মুনাফা উড়ছে কাগজে, নগদ ডুবছে বাস্তবে!

ব্যাংক খাত বিশ্লেষকরা বলছেন, কোনো ব্যাংকের মূলধন শক্তি দুর্বল হলে বা খেলাপি ঋণ বাড়লে সেটিকে সতর্ক ডিভিডেন্ড নীতি নিতে হয়। কিন্তু যমুনা ব্যাংকের ক্ষেত্রে ঘটেছে উল্টোটা। তাদের মতে, ব্যাংকটি হয়তো বিনিয়োগকারীদের মনোযোগ টানতে এই উচ্চ ডিভিডেন্ড ঘোষণা করেছে। ডিএসইতে তালিকাভুক্ত অনেক ব্যাংক এখন বিনিয়োগকারীর আস্থা হারিয়েছে, ফলে ইপিএস ভালো দেখিয়ে ও বড় ডিভিডেন্ড দিয়ে তারা শেয়ারমূল্য ধরে রাখার চেষ্টা করছে।

নাম প্রকাশে অনিচ্ছুক বাংলাদেশ ব্যাংকের সাবেক এক নির্বাহী পরিচালক বলেন, ‘বাংলাদেশে ব্যাংকগুলো এখন কাগজে লাভবান, কিন্তু বাস্তবে তাদের মূলধন ক্ষয়ে যাচ্ছে। তাদের ব্যালান্স শিটে দেখানো লাভ অনেকাংশেই ‘অপ্রাপ্ত আয়’ যা বাস্তবে টেকসই নয়। এভাবে চলতে থাকলে শেয়ারবাজারের পাশাপাশি অর্থনীতির ভিত্তিও নড়বড়ে হয়ে যাবে।’ যমুনা ব্যাংক প্রসঙ্গে তিনি বলেন, ‘যখন কোনো ব্যাংক ৭ শতাংশ খেলাপি ঋণ নিয়ে প্রায় ৭৬ শতাংশ ডিভিডেন্ড দেয়, তখন সেটি আর আর্থিক সাহসিকতা নয়, বরং একধরনের অন্ধ দৌড়। এটি মূলধন ক্ষয়ের সরাসরি ইঙ্গিত।’

আরও পড়ুন: আলিফ ইন্ডাস্ট্রিজের ৬১ কোটি টাকার পাওনা আদায়ে অনিশ্চয়তা!

বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র আরিফ হোসেন খান বলেন, গ্রাহকদের স্বার্থে বাংলাদেশ ব্যাংক ‘জিরো টলারেন্স নীতি’ গ্রহণ করেছে। যেসব ব্যাংকের খেলাপি ঋণ বাড়ার পাশাপাশি অন্যান্য বিষয়ে অসঙ্গতি রয়েছে- তা আমরা পর্যালোচনা এবং তদন্তপূর্বক ব্যবস্থা গ্রহণ করবো।

পুঁজিবাজার বিশ্লেষকরা বলছেন, যমুনা ব্যাংক শুধু সংখ্যার সাজসজ্জা করেছে। লাভ আসেনি ব্যাংকিং কার্যক্রম থেকে, অধিকাংশই এসেছে বন্ড বিক্রি আর কাগুজে হিসাব থেকে। এই আয় পরের বছর থাকবেই এমন কোনো নিশ্চয়তা নেই। যদি এই প্রবণতা চলতে থাকে, তাহলে যমুনা ব্যাংক আগামী কয়েক বছরের মধ্যে মূলধন ঘাটতিতে পড়বে বলে তারা মনে করছেন। তাদের মতে, খেলাপি ঋণ যদি আরও বেড়ে যায়, তবে ব্যাংককে মূলধন থেকে আরও বেশি পরিমাণে প্রভিশন রাখতে হবে। ফলে ব্যাসেল-থ্রি অনুযায়ী ক্যাপিটাল এডুকেসি রেশিও আরও কমে যাবে, যা ব্যাংকের জন্য বড় ঝুঁকি তৈরি করবে। এর ফলে শুধু ব্যাংক নয়, পুরো শেয়ারবাজারেই আস্থা হারাবে বিনিয়োগকারীরা।

আরও পড়ুন: এবি ব্যাংক ইস্যুতে স্টক এক্সচেঞ্জ যেন ‘নীরব দর্শক’!

বাংলাদেশ পুঁজিবাজার বিনিয়োগকারী ঐক্য পরিষদের সভাপতি মিজানুর রশিদ চৌধুরী বলেন, ‘আমরা রিপোর্ট দেখে বিশ্বাস করি ব্যাংক ভালো করছে, কিন্তু পরে দেখি শেয়ার পড়ে যায়, আর ব্যাংকের প্রকৃত আর্থিক অবস্থা ভিন্ন। যমুনা ব্যাংকের রিপোর্ট পড়ে ভালো লেগেছিল, কারণ ইপিএস ছিল ৩ টাকার বেশি আর ডিভিডেন্ডও ছিল আকর্ষণীয়। কিন্তু এখন বুঝতে পারছি, সেটি ছিল কাগুজে মুনাফা।’ তিনি আক্ষেপ করে বলেন, ‘এমন রিপোর্ট দিয়ে ব্যাংকগুলো সাধারণ বিনিয়োগকারীদের সঙ্গে প্রতারণা করছে। রিপোর্টে যে তথ্য থাকে, তার অর্ধেকও সত্য নয়। আমাদের মতো বিনিয়োগকারীরা এসব দেখে বিনিয়োগ করি, আর শেষে ক্ষতির মুখে পড়ি। বাংলাদেশ ব্যাংক ও বিএসইসি যদি কঠোর না হয়, তাহলে বিনিয়োগকারীদের আস্থা একদিন পুরোপুরি হারিয়ে যাবে।’

মিজানুর রশিদ চৌধুরী বলেন, ‘একটি ব্যাংক যখন মুনাফার ৭৬ শতাংশ মুনাফা ডিভিডেন্ড দেয়, তখন সেটি আমাদের কাছে ‘ভালো ব্যাংক’ মনে হয়। কিন্তু এখন বুঝি, এই উদারতা আসলে বিপদের লক্ষণ। এভাবে তারা নিজেদের দুর্বলতা ঢাকছে। তিনি বলেন, ‘আমরা বিনিয়োগ করি বিশ্বাস করে, কিন্তু ব্যাংকগুলো নিজেরাই তাদের রিপোর্টে ফাঁকি দিচ্ছে। এতে বিনিয়োগকারীদের আস্থা ধ্বংস হয়ে যাচ্ছে। কাজেই বাংলাদেশ ব্যাংক ও বিএসইসিকে এখনই কঠোর পদক্ষেপ নিতে হবে। কারণ, ব্যাংক কেবল একটি প্রতিষ্ঠান নয়, এটি আমানতকারীর আস্থা ও বিনিয়োগকারীর বিশ্বাসের জায়গা। যদি সেই জায়গাটিই ভুয়া সংখ্যার ওপর দাঁড়ায়, তাহলে আগামী দিনের সবচেয়ে বড় সংকট হবে ‘আর্থিক নয়, বরং বিশ্বাসের’ বলেও তিনি মত প্রকাশ করেন। (চলবে…)

বিজনেস জার্নাল/ঢাকা/এইচকে

শেয়ার করুন