নিয়মের মধ্যে থেকে আর্থিক প্রতিবেদনে অনিয়ম

লাভোলো’র মুনাফা উড়ছে কাগজে, নগদ ডুবছে বাস্তবে! (পর্ব-২)

- আপডেট: ০২:০২:২৬ অপরাহ্ন, রবিবার, ৫ অক্টোবর ২০২৫

- / ১০৭২৫ বার দেখা হয়েছে

বাংলাদেশের পুঁজিবাজারে এখন চলছে ‘সংখ্যার নাটক’- কোম্পানিগুলো কাগজে এমন এক মায়াবী জগৎ তৈরি করছে, যেখানে ক্ষতিও লাভে পরিণত হয়, ঋণও নাকি বিনিয়োগে রূপ নেয়, আর নগদের ঘাটতি ঢেকে যায় মুনাফার মুখোশে। একে বলে ‘ফ্যাব্রিকেটেড ফাইন্যান্স’- যা এখন তালিকাভুক্ত কোম্পানিগুলোর মধ্যে নিঃশব্দে ছড়িয়ে পড়ছে। হিসাবরক্ষণের জটিল নিয়ম IAS ও IFRS-কে ঢাল বানিয়ে অনেক কোম্পানি সংখ্যার কারসাজিতে ব্যস্ত। আর এই মিথ্যা স্বপ্নের সবচেয়ে ভয়ঙ্কর উদাহরণ হিসেবে উঠে এসেছে তৌফিকা ফুডস অ্যান্ড লাভেলো আইসক্রিম পিএলসি। এই কোম্পানিটি ২০২৪ অর্থবছরের প্রথম ছয় মাসের প্রতিবেদনে এমন এক লাভের গল্প লিখেছে, যা বাস্তবে নেই, কিন্তু কাগজে চকচক করছে।

ঠিক এ কারণেই প্রকৃত কারণ অনুসন্ধানে কোম্পানিটির আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। কোম্পানিটির ২০২৩-২৪ সমাপ্ত বছরের আর্থিক প্রতিবেদন ও চলতি ২০২৪-২৫ অর্থবছরের প্রথম ৬ মাসের প্রান্তিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে কাগুজে মুনাফার প্রবৃদ্ধির পাশাপাশি তারল্য সঙ্কট, অনিয়ন্ত্রিত পাওনা ও এর আদায়ে ধীরগতি, ডিভিডেন্ডের অযৌক্তিকতা ও আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। ইতিমধ্যে গত ২৮ সেপ্টেম্বর ‘লাভেলো আইসক্রিম: ৬৯ বছর অপেক্ষার ফাঁদে বিনিয়োগকারীরা!’-শিরোনামে প্রথম পর্বের একটি প্রতিবেদন প্রকাশিত হয়েছে। এরই ধারাবাহিকতায় লাভেলো আইসক্রীম নিয়ে বিজনেস জার্নালের করা আট পর্বের বিশেষ প্রতিবেদনের দ্বিতীয় পর্ব আজ প্রকাশিত হলো।

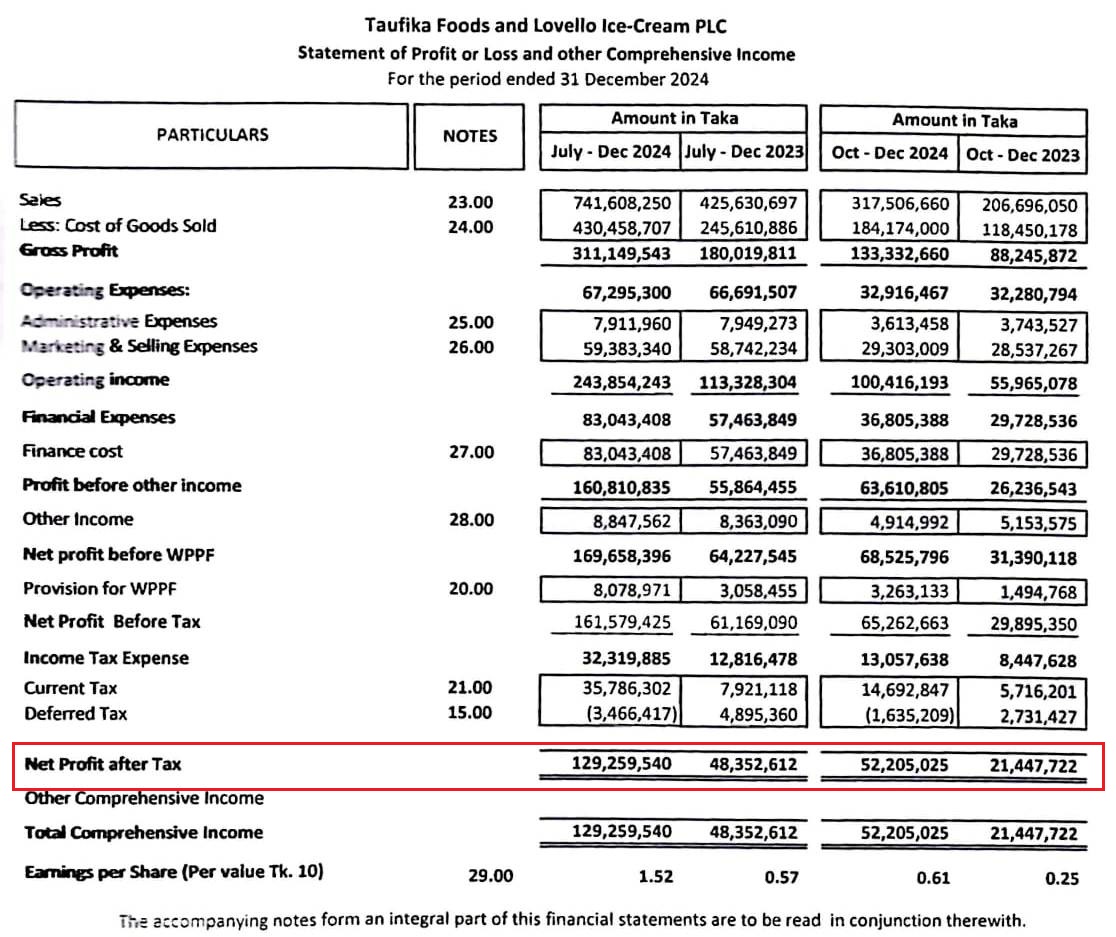

এই প্রতিবেদনের শুরুতে কোম্পানিটি দাবি করেছে- তাদের নীট মুনাফা ছয় মাসে প্রায় তিনগুণ বেড়ে ১২ কোটি ৯২ লাখ ৫৯ হাজার টাকায় পৌঁছেছে। এতো দ্রুত লাভের বৃদ্ধি শুনে যেকোনো বিনিয়োগকারী চমকে যাবেন; কিন্তু এখানে প্রশ্নটা সহজ- এতো লাভ এলো কোথা থেকে? IFRS 15 ও IAS 1 অনুযায়ী, এই ধরনের প্রবৃদ্ধির বিস্তারিত বিশ্লেষণ দেওয়া বাধ্যতামূলক। বিক্রি কতোটা বেড়েছে, ব্যয় কতোটা কমেছে, কস্ট কন্ট্রোলে কী পরিবর্তন এসেছে- সবকিছুর ব্যাখ্যা থাকা উচিত। কিন্তু তৌফিকা ফুডসের প্রতিবেদনে এমন কোনো ব্যাখ্যা নেই। অর্থ্যাৎ মুনাফা আছে, কিন্তু তার গল্প নেই।

এমন ‘নীরব মুনাফা’ সাধারণত দুইভাবে তৈরি হয়- হয় আয়কে কৃত্রিমভাবে ফুলিয়ে দেখানো হয়, নয়তো ব্যয়ের খাত গোপন করে রাখা হয়। আর যখন একটি কোম্পানি কাগজে তিনগুণ মুনাফা দেখায়, কিন্তু বিক্রির জায়গায় নীরব থাকে, তখন সেটি শেয়ারবাজারের ভাষায় ‘রেড অ্যালার্ট’। বিনিয়োগকারীদের চোখে চকচকে রিপোর্ট, কিন্তু ভেতরে লুকিয়ে থাকা অদৃশ্য ক্ষত- এই দ্বিমুখী বাস্তবতাই এখন তৌফিকা ফুডসের আর্থিক নাটকের মূল চরিত্র।

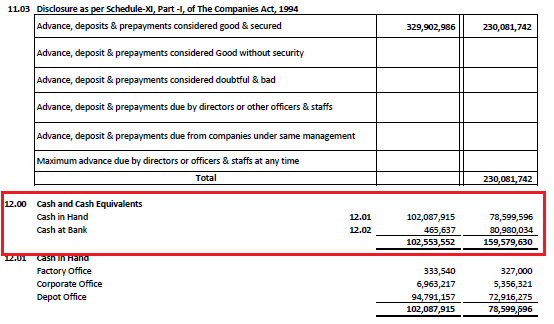

আরও ভয়ঙ্কর অমিল দেখা যায় নগদ অর্থের হিসাব খাতায়। কোম্পানির আর্থিক প্রতিবেদনের নোট ১২-এ দেখা যায়, জুন ২০২৪ শেষে কোম্পানিটির হাতে নগদ ও ব্যাংক ব্যালেন্স ছিল ১৫ কোটি ৯৫ লাখ ৭৯ হাজার ৬৩০ টাকা, যা ডিসেম্বর শেষে নেমে আসে মাত্র ১০ কোটি ২৫ লাখ ৫৩ হাজার ৫৫২ টাকায়। অর্থাৎ ছয় মাসে প্রায় ৫ কোটি ৭০ লাখ ২৬ হাজার ৭৮ টাকা উধাও! অথচ এই সময়েই বিক্রির অঙ্ক দ্বিগুণ হয়েছে বলে দাবি করা হচ্ছে। তাহলে প্রশ্ন- যখন বিক্রি বাড়ছে, তখন টাকা কোথায় গেল?

IAS 7 (Statement of Cash Flows) স্পষ্টভাবে বলে, বিক্রি বাড়লে নগদ প্রবাহও বাড়তে হবে। নগদ কমে যাওয়া মানে হয় বিক্রির অর্থ আদায় হচ্ছে না, নয়তো টাকাগুলো কোথাও সরিয়ে নেওয়া হয়েছে। প্রতিবেদনে এই বিপুল নগদ হ্রাসের কোনো ব্যাখ্যা নেই, যেন বিষয়টি ইচ্ছাকৃতভাবে আড়াল করা হয়েছে।

বাজার বিশ্লেষকদের ভাষায়, ‘Profit can lie, but cash can’t.’ অর্থ্যাৎ মুনাফা বানানো যায়, কিন্তু নগদ টাকা লুকানো যায় না। তৌফিকা ফুডসের এই নগদ সংকট তাই শুধু হিসাবের ব্যর্থতা নয়, বরং এক গভীর আর্থিক প্রতারণার ইঙ্গিত।

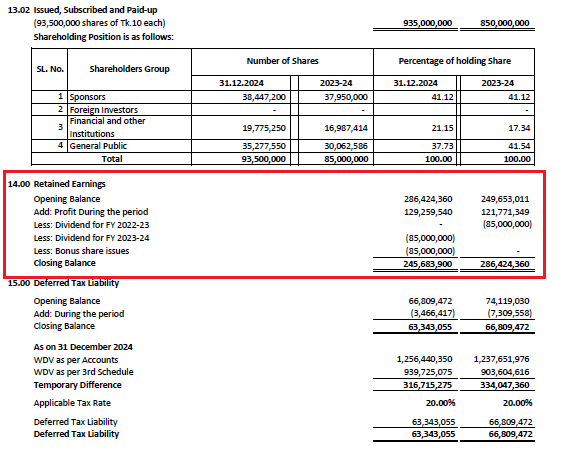

এই প্রতারণার থিয়েটার আরও বড় হয় রিটেইন্ড আর্নিংসের খাতায়। প্রতিবেদনের নোট ১৪ দেখায়, ওপেনিং রিটেইন্ড আর্নিংস ছিল ২৮ কোটি ৬৪ লাখ ২৪ হাজার ৩৬০ টাকা, ছয় মাসে মুনাফা হয়েছে প্রায় ১৩ কোটি টাকা, কিন্তু একই সময়ে ঘোষণা দেওয়া হয়েছে ৮ কোটি ৫০ লাখ টাকার নগদ লভ্যাংশ এবং সমপরিমাণ বোনাস শেয়ার। অর্থাৎ মোট ১৭ কোটি টাকা বণ্টন করা হয়েছে, যখন হাতে নগদ কমছে।

IAS 10 অনুযায়ী, ডিভিডেন্ড ঘোষণার আগে টাকার উৎস ও আর্থিক সক্ষমতা স্পষ্ট করা বাধ্যতামূলক। কিন্তু তৌফিকা ফুডসের রিপোর্টে সেই ব্যাখ্যা নেই। এতে প্রশ্ন জাগে- এটা কি সত্যিকারের লাভ, নাকি শেয়ারহোল্ডারদের চোখে ধুলো দেওয়ার অভিনয়?

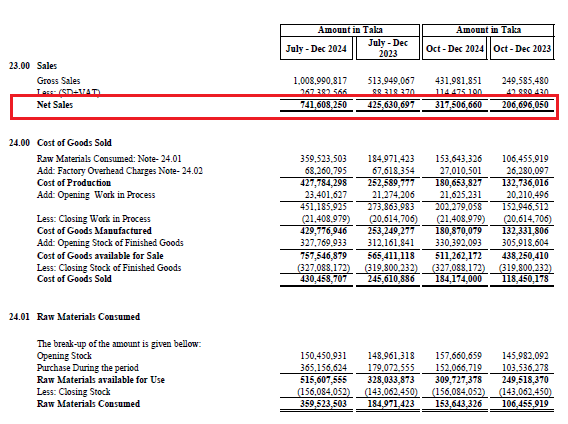

আরও গভীরে গেলে দেখা যায় কোম্পানির বিক্রি ৭৪ কোটি ১৬ লাখ ৮ হাজার ২৫০ টাকার, অথচ অপারেটিং ক্যাশ ফ্লো মাত্র ১৬ কোটি ৬৫ লাখ ৫৮ হাজার ৩৪১ টাকা। বিক্রির অঙ্কের সঙ্গে নগদের এই পার্থক্য পাঁচগুণ।

IFRS 15 অনুযায়ী, বিক্রির স্বীকৃতি (revenue recognition) তখনই দেওয়া যায়, যখন আয় প্রকৃতপক্ষে অর্জিত হয়। কিন্তু এখানে দেখা যাচ্ছে- বিক্রির পর টাকা আসেনি, তবুও সেটি ‘আয়’ হিসেবে দেখানো হয়েছে। অর্থ্যাৎ, হয় বিক্রির হিসাব ফুলিয়ে দেখানো হয়েছে, নয়তো গ্রাহকদের কাছে বকেয়া রয়ে গেছে, যা শেয়ারহোল্ডারদের বলা হয়নি। এক কথায়, বিক্রির নাম করে ‘হিসাবের বেলুন’ ফুলানো হয়েছে।

এই বেলুন একদিন না একদিন ফেটে যাবেই। আর তখন ক্ষতিগ্রস্ত হবে বিনিয়োগকারীরাই- যারা মুনাফার চকচকে সংখ্যায় ভরসা করে শেয়ার কিনেছেন। তৌফিকা ফুডসের এই আচরণ তাই কেবল আর্থিক ত্রুটি নয়, বরং ‘শেয়ার কারসাজির পূর্বাভাস’। প্রথমে কৃত্রিম মুনাফা দেখিয়ে আস্থা তৈরি করা হয়, তারপর লভ্যাংশ ঘোষণার মাধ্যমে বাজারে উত্তেজনা সৃষ্টি করা হয়, আর শেষে বড় খেলোয়াড়রা উচ্চ দামে শেয়ার বিক্রি করে দেয়। বিনিয়োগকারীরা ততোদিনে বুঝে ফেলেন যে তাদের হাতে রইল শুধু ‘বোনাস শেয়ার’, নগদ কিছুই নয়।

আরও পড়ুন: বেষ্ট হোল্ডিংসের আর্থিক প্রতিবেদনে অস্পষ্টতা: বিভ্রান্তিতে বিনিয়োগকারীরা (পর্ব-১)

এই প্রক্রিয়াকে বাজার বিশেষজ্ঞরা বলেন ‘পাম্প অ্যান্ড ডাম্প’- একটি পুরনো কিন্তু ভয়ঙ্কর কৌশল। তাদের প্রশ্ন- নিয়ন্ত্রক সংস্থা বিএসইসি কি এই হিসাবের অস্বাভাবিকতা দেখছে না? IAS ও IFRS মানদণ্ড অনুযায়ী, কোম্পানিকে এই মুনাফা বৃদ্ধির কারণ ব্যাখ্যা করতে হতো। নগদ প্রবাহের ঘাটতির কারণ জানাতে হতো। কিন্তু কোম্পানি তা করেনি। বিনিয়োগকারীরা তাই এখন জানতে চান- এই নীরবতা কেন?

তারা আরও বলেন, এই ধরনের রিপোর্ট বাজারে আস্থা নষ্ট করে, বিনিয়োগকারীদের ভয় বাড়ায়, আর শেষ পর্যন্ত শেয়ারবাজারকে অনিশ্চয়তার দিকে ঠেলে দেয়। যখন একটি কোম্পানি নিয়মের মধ্যে থেকে অনিয়ম করে, তখন সেটি বাজারের জন্য সবচেয়ে বিপজ্জনক। কারণ তখন প্রতারণা ‘আইনি পোশাকে’ হাজির হয়, যাকে ধরাও কঠিন, প্রমাণ করাও কঠিন।

এসব বিষয়ে জানতে বিজনেস জার্নালের পক্ষ থেকে কোম্পানি সচিব মহিউদ্দিন সরদারের সঙ্গে মুঠোফোনে কথা হয়। এ সময় তিনি প্রশ্নগুলো হোয়াটসঅ্যাপে পাঠাতে বলেন। তবে হোয়াটসঅ্যাপে গ্রশ্ন পাঠানো হলেও দীর্ঘদিনেও তার কোন উত্তর পাওয়া যায়নি। পরবর্তীতে তার সঙ্গে মুঠোফোনে যোগাযোগ করার চেষ্টা করা হলেও তিনি ফোন রিসিভ করেননি।

ডিএসই ব্রোকারস অ্যাসোসিয়েশনের প্রেসিডেন্ট সাইফুল ইসলাম বলেন, ‘শেয়ারবাজারে সবচেয়ে বড় শক্তি হলো আস্থা। কিন্তু কোম্পানিগুলো কাগুজে হিসাবের খেলায় বিনিয়োগকারীদের আস্থা নষ্ট করছে। ইপিএস ও এনএভি আর ডিভিডেন্ড দিয়ে শেয়ারের দাম বাড়ালেও বাস্তবতা হলো নগদ প্রবাহ সংকট। বিনিয়োগকারীরা একবার প্রতারিত হলে তারা পুরো বাজার থেকে মুখ ফিরিয়ে নেবেন।’ তিনি আরও বলেন, ‘কাগজে মুনাফা দেখিয়ে কোম্পানি হয়তো শেয়ারদর সাময়িকভাবে ধরে রাখতে পারবে, কিন্তু নগদ প্রবাহ সংকট একদিন না একদিন ধরা পড়বেই। তখন শেয়ারদর ধসে পড়লে ক্ষতিগ্রস্ত হবেন ক্ষুদ্র বিনিয়োগকারীরাই।’

তৌফিকা ফুডসের ঘটনাটি তাই শুধু একটি কোম্পানির আর্থিক বিচ্যুতি নয়; এটি পুরো বাজার ব্যবস্থার ওপর একটি সতর্কবার্তা। এখানে দেখা যাচ্ছে, কাগজে লাভ দেখিয়ে কোম্পানি নিজেই নিজের শেয়ারের দাম বাড়াচ্ছে, বিনিয়োগকারীদের উত্তেজিত করছে, আর বাস্তবে নগদ অর্থ কমিয়ে আর্থিক সক্ষমতা দুর্বল করছে। এটি যেন ‘আইসক্রিমের মতো’- বাহিরে মিষ্টি, ভেতরে ফাঁপা; কিছুক্ষণ পরেই গলে যায়।

বিনিয়োগকারীরা বলছেন, এখন সময় এসেছে বিএসইসির সরাসরি হস্তক্ষেপের। কোম্পানির ক্যাশ ফ্লো, বিক্রির প্রকৃত তথ্য, রিটেইন্ড আর্নিংসের উৎস এবং ডিভিডেন্ড প্রদানের সক্ষমতা যাচাই করা উচিত। কারণ এই প্রতিবেদনে যে অসঙ্গতিগুলো ধরা পড়েছে, তা শুধু এক বছরের নয়- এটি কোম্পানির গভীরতর আর্থিক নীতির প্রতিফলন। যদি এখনই পদক্ষেপ না নেওয়া হয়, আগামী বছরগুলোতে এই ধরনের ‘লাভের প্রতারণা’ আরও কোম্পানিকে সংক্রমিত করবে।

আরও পড়ুন: রপ্তানি প্রণোদনা উধাও: ফুলে ফেঁপে উঠছে ‘রিসিভ্যাবলস’ (পর্ব-২)

বাংলাদেশ পুঁজিবাজার বিনিয়োগকারী ঐক্য পরিষদের সভাপতি মিজানুর রশিদ চৌধুরী বলেন, ‘লাভেলো আইসক্রিমের এই প্রতিবেদনের মাধ্যমে আবারও প্রমাণ হলো, তালিকাভুক্ত অনেক কোম্পানি কাগজে মুনাফার জাদু দেখিয়ে শেয়ারদর টিকিয়ে রাখার চেষ্টা করে। কিন্তু বাস্তবতা হলো, নগদ প্রবাহ দুর্বল হলে সেই মুনাফার জাদু একদিন ধসে পড়বেই। তখন সবচেয়ে বেশি ক্ষতিগ্রস্ত হবে ক্ষুদ্র বিনিয়োগকারীরা, যারা তাদের কষ্টার্জিত টাকা দিয়ে শেয়ার কিনেছিলেন। তিনি আরও বলেন, ‘লাভেলো আইসক্রিমের সাম্প্রতিক প্রতিবেদন শুধু একটি কোম্পানির অসঙ্গতি নয়, বরং পুরো শেয়ারবাজারের জন্য একটি সতর্ক সংকেত।’ এছাড়া নিয়ন্ত্রক সংস্থা বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জকে (বিএসইসি) আরও কঠোর হতে হবে’- বলে তিনি মনে করেন।

জানতে চাইলে বিএসইসির পরিচালক ও মুখপাত্র আবুল কালাম আজাদ বলেন, ‘বিএসইসি ইতিমধ্যেই কঠোর নজরদারির ব্যবস্থা নিয়েছে। তালিকাভুক্ত কোম্পানিগুলোকে নিয়মিত আর্থিক প্রতিবেদন দিতে বাধ্য করা হয়েছে। এরপরও যদি কেউ না দেয় কিংবা কোথাও অসংগতি পাওয়া গেলে তাৎক্ষণিক তদন্ত করা হবে। বিনিয়োগকারীদের স্বার্থ আমাদের প্রথম অগ্রাধিকার।’

আরও পড়ুন: আলিফ ইন্ডাস্ট্রিজ: কাগুজে মুনাফার আড়ালে নগদ প্রবাহের সংকট! (পর্ব-১)

এদিকে ডিএসই’র তথ্য বিশ্লেষনে প্রাপ্ত তথ্যানুযায়ী, কোম্পানিটির শেয়ারদরের ওঠানামাও সন্দেহজনক। গত ৭ মে ২০২৫ তারিখে শেয়ারের দাম ছিল ৭৪.৪০ টাকা। দেড় মাসের মধ্যে, ২৪ জুনে দাম বেড়ে দাঁড়ায় ১০৮.৫০ টাকা- যা প্রায় ৪৬ শতাংশ বৃদ্ধি। পরে ২৫ সেপ্টেম্বর তা নেমে আসে ৯৭.৮০ টাকায়। এ সময়ে শেয়ার দর কিছুটা কমলেও ৭ মে- এর তুলনায় শেয়ার দর বেড়েছে ৩১ শতাংশের বেশি। তবে প্রতিবেদন লেখা আগ মুহুর্তে আজ ৫ অক্টোবর বেলা ১টা ৪৫ মিনিটে শেয়ারটির সর্বশেষ লেনদেনে হয় ১০১ টাকায়। এতো কম সময়ে এত বড় দামের পরিবর্তনকে বাজার বিশেষজ্ঞরা অস্বাভাবিক বলছেন।

প্রসঙ্গত, সম্প্রতি কারসাজির প্রমাণ পাওয়ার পর বিএসইসি তিনটি বিও অ্যাকাউন্টে বিক্রি স্থগিত করেছে। এগুলোর একটি হলো তৌফিকা ইঞ্জিনিয়ারিং- যা লাভেলোর সিস্টার কনসার্ন। বাকি দু’টি হলো সিবিসি ক্যাপিটাল অ্যান্ড ইক্যুইটি ম্যানেজম্যান্ট এবং এর চেয়ারম্যান জুয়াং লিফেংয়ের অ্যাকাউন্ট। অর্থ্যাৎ কোম্পানি-সংশ্লিষ্ট পক্ষও কারসাজিতে জড়িত ছিল বলে প্রমাণ মিলেছে। এখন থেকে ৩১ ডিসেম্বর ২০২৫ পর্যন্ত তারা লাভেলো ও তৌফিকা ফুডসের শেয়ার বিক্রি করতে পারবে না, যদিও কেনা চালিয়ে যেতে পারবে।

বিএসইসির এই সিদ্ধান্ত বাজারে বড় প্রভাব ফেলে। সেদিনই লাভেলোর শেয়ারদর ৩.১৫ শতাংশ কমে যায়। এতে প্রমাণ হয়, আগের দাম বৃদ্ধির পেছনে আয়ের উন্নতি নয়, বরং কৃত্রিম কারসাজি কাজ করেছে। বাজার সংশ্লিষ্টদের মতে, কোম্পানি-সংশ্লিষ্ট অ্যাকাউন্টেই যদি কারসাজির প্রমাণ মেলে, তবে এটি বিনিয়োগকারীদের জন্য সবচেয়ে খারাপ বার্তা। (চলবে…)

বিজনেস জার্নাল/ঢাকা/এইচকে

শেয়ার করুন