অদক্ষ ব্যবস্থাপনায় বঞ্চিত বিনিয়োগকারীরা

খেলাপি আর প্রভিশনিংয়ের পাহাড়ে ইউসিবির মুনাফা ‘শূন্যের কোঠায়’: পর্ব-২

- আপডেট: ০৩:২১:৫৩ অপরাহ্ন, বুধবার, ২৯ অক্টোবর ২০২৫

- / ১০৬০৪ বার দেখা হয়েছে

বাংলাদেশের ব্যাংক খাত এখন এক ভয়াবহ আর্থিক বাস্তবতার মুখে দাঁড়িয়ে আছে। ক্রমবর্ধমান খেলাপি ঋণ এবং প্রভিশন ঘাটতির চাপে বেশিরভাগ ব্যাংকের মুনাফা কার্যত শূন্যের কোঠায় নেমে এসেছে। ব্যাংকগুলো কাগজে মুনাফা দেখাচ্ছে, কিন্তু বাস্তবে তা কেবল ‘লাভের মুখোশে লুকানো ক্ষতি’। বছরের শেষে যতো আয় হচ্ছে, তার প্রায় পুরোটাই চলে যাচ্ছে খারাপ ঋণের বিপরীতে প্রভিশন রাখার পেছনে। এতে ব্যাংকের মূলধন দুর্বল হচ্ছে, বিনিয়োগকারীরা বিভ্রান্ত হচ্ছেন, আর সাধারণ মানুষ হারাচ্ছেন ব্যাংকিং খাতের প্রতি আস্থা।

এই প্রবণতার ভয়াবহ উদাহরণ হলো ইউনাইটেড কমার্শিয়াল ব্যাংক পিএলসি’র (ইউসিবি) ২০২৪ সালের বার্ষিক আর্থিক প্রতিবেদন। প্রতিবেদনের ভাষায় ব্যাংকটি ‘লাভজনক’ থাকলেও, সংখ্যার গভীরে দেখা যায়- খেলাপি ঋণের ভারে ব্যাংকের প্রায় পুরো আয় প্রভিশনিংয়ে খরচ হয়ে গেছে, আর প্রকৃত মুনাফা কার্যত শূন্য। যে কারণে ব্যাংকটি ২০২৪ সমাপ্ত বছরে বিনিয়োগকারীদের কোন ডিভিডেন্ড দেয়নি। অর্থ্যাৎ লাভের আশায় বিনিয়োগ করলেও বছর শেষে বিনিয়োগকারীদের খালি হাতে ফিরতে হয়েছে।

আরও পড়ুন: ইউসিবি: মুনাফার আড়ালে ঘাটতি প্রায় চার হাজার কোটি টাকা!

শুধু তাই নয়, চলতি বছরের ৯ মাসেও এর আগের বছরের একই সময়ের তুলনায় ব্যাংকটির মুনাফা কমেছে প্রায় ৭৮ শতাংশ। এমতাবস্থায় বিগত সময়ের পূঞ্জীভুত খেলাপি ঋণ আর প্রভিশন ঘাটতি বিবেচনায় এবারও খালি হাতে ফেরার আশঙ্কা প্রকাশ করছেন বিনিয়োগকারী ও বাজার সংশ্লিষ্টরা।

এর প্রকৃত কারণ অনুসন্ধানে ইউনাইটেড কমার্শিয়াল ব্যাংকের আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। ব্যাংকটির ২০২৪ সমাপ্ত বছরের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে অনিয়ন্ত্রিত খেলাপি ঋণ পাওনা ও এর আদায়ে ধীরগতি, প্রভিশন ঘাটতি, মূলধন ঘাটতি, এনএভি ও ইপিএস শুণ্যের কোঠায় নেমে যাওয়া, এর শেয়ার বিনিয়োগে বিনিয়োগকারীদের লোকসান ও আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এরই ধারাবাহিকতায় ইউনাইটেড কমার্শিয়াল ব্যাংক নিয়ে বিজনেস জার্নালের করা আট পর্বের বিশেষ প্রতিবেদনের দ্বিতীয় পর্ব আজ প্রকাশিত হলো।

আরও পড়ুন: রাইট ইস্যুতে ইউসিবির একাধিক অনিয়ম: ব্যাখ্যা চেয়েছে বিএসইসি

ইউসিবিএলের ২০২৪ সালের কনসোলিডেটেড লাভ-ক্ষতির হিসাবে দেখা যায়, ব্যাংকের অপারেটিং ইনকাম ছিল ৩,৮১২ কোটি ৬৭ লাখ ৭৫ হাজার ৬৩ টাকা, যা আগের বছরের তুলনায় সামান্য বৃদ্ধি পেয়েছে। কিন্তু বছরের শেষে ব্যাংককে খারাপ ঋণের বিপরীতে প্রভিশন ব্যয় করতে হয়েছে ১,২৯১ কোটি ৪০ লাখ ৪৯ হাজার ৯১৫ টাকা। যা মোট আয়ের প্রায় এক-তৃতীয়াংশ। এর মধ্যে শুধুমাত্র ঋণের জন্য রাখা হয়েছে ১,১৮৫ কোটি ২৮ লাখ ৬৬ হাজার ৫৭৪ টাকা, বিনিয়োগ অবমূল্যায়নের জন্য ৮৪ কোটি ১৬ লাখ ৭৭ হাজার ৭২৫ টাকা, এবং অন্যান্য খাতের জন্য ২১ কোটি ৯৫ লাখ ৫ হাজার ৬১৬ টাকা।

এই বিশাল প্রভিশন ব্যয়ের ফলে ব্যাংকের কর-পূর্ব মুনাফা (Profit Before Tax) নেমে এসেছে মাত্র ১৮৭ কোটি ৪১ লাখ ৭৪ হাজার ২৬৩ টাকায়, যা আগের বছরের তুলনায় প্রায় ৮৫ শতাংশ কম। আর কর পরবর্তী মুনাফা (Net Profit after Tax) দাঁড়িয়েছে মাত্র ৮ কোটি ৬১ হাজার ৪৪৫ টাকা। অর্থ্যাৎ, একটি বড় ব্যাংক পুরো বছরে যা আয় করেছে, তার প্রায় সবটাই খারাপ ঋণের ক্ষতি ঢাকতে ব্যয় হয়েছে।

এমন অবস্থায় ব্যাংকের শেয়ারহোল্ডারদের হাতে পৌঁছানো মুনাফা কার্যত নগণ্য। ব্যাংকের শেয়ারপ্রতি আয় ২০২৩ সালের ১.৪৫ টাকা থেকে ২০২৪ সালে নেমে এসেছে মাত্র ০.০৫ টাকায়। অর্থ্যাৎ ৯৭ শতাংশ পতন। সহজভাবে বললে, ব্যাংক ২০২৪ সালে যে মুনাফা দেখিয়েছে, তা কাগজে আছে, নগদে নয়।

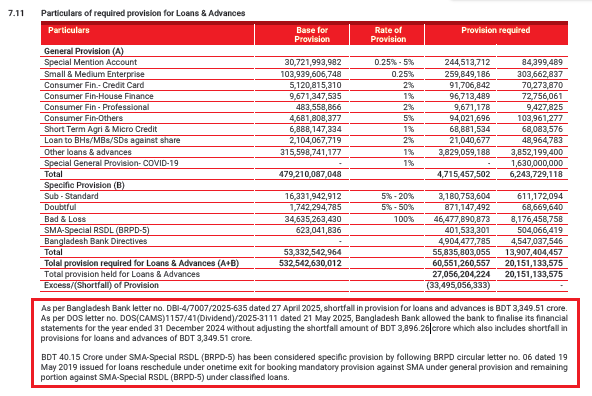

এখানেই শেষ নয়। ইউসিবিএলের ২০২৪ সালের অডিট রিপোর্ট অনুযায়ী, ব্যাংকের প্রভিশন ব্যয়ের পরেও প্রকৃত প্রভিশন ঘাটতি রয়ে গেছে ৩,৮৯৬.২৬ কোটি টাকা। অর্থ্যাৎ ব্যাংক বিপুল অঙ্ক ব্যয় করার পরেও প্রায় চার হাজার কোটি টাকার ক্ষতি এখনো অঘোষিত রয়ে গেছে।

আরও পড়ুন: এবি ব্যাংক: সুদ আয়ের তুলনায় ব্যয় বেড়েছে ২০৮ শতাংশ!

বাংলাদেশ ব্যাংকের পত্র (DBI–4/7007/2025–635, তারিখ ২৭ এপ্রিল ২০২৫) অনুযায়ী, এই ঘাটতির মধ্যে রয়েছে- ঋণ খাতে ৩,৩৪৯.৫১ কোটি টাকা, এনবিএফআই (NBFI) ডিপোজিটে ১৫৫.৪৮ কোটি টাকা এবং অন্যান্য সম্পদে ৩৯১.২৭ কোটি টাকা। অর্থ্যাৎ, ব্যাংক মোট প্রভিশনের প্রায় ৭০ শতাংশ অর্থ সংরক্ষণ করেনি। বাংলাদেশ ব্যাংক সাময়িকভাবে ‘forbearance’ দিয়ে এই ঘাটতি পূরণের সময়সীমা বাড়িয়েছে, কিন্তু শর্ত ছিলো ঘাটতি পূরণ করতেই হবে। কিন্তু ২০২৫ সালের মাঝামাঝি পর্যন্তও ব্যাংক সেই ঘাটতি পূরণের কোনো পরিকল্পনা প্রকাশ করেছে কি না তা জানায়নি ব্যাংক কর্তৃপক্ষ। IAS 1 অনুযায়ী এটি একটি material misstatement, অর্থাৎ আর্থিক বিবরণীর সত্যতা বিকৃত করা।

বানিজ্যিক ব্যাংকগুলোর ক্ষেত্রে বাংলাদেশ ব্যাংকের ‘forbearance’ নীতিও অনেক ক্ষেত্রে ব্যবস্থাপনার আড়াল হয়ে উঠছে। ঘাটতি পূরণের সময়সীমা নির্ধারণ থাকলেও ব্যাংকগুলো সেটিকে ‘regulatory relief’ হিসেবে ব্যবহার করছে। কিন্তু এটি প্রকৃতপক্ষে ‘Deferred Loss Recognition’- অর্থ্যাৎ ক্ষতি স্থগিত রাখা, লুকানো নয়।

IAS 1 (Presentation of Financial Statements) বলছে- যখন কোনো ব্যয় (যেমন প্রভিশন) ব্যবসার মুনাফায় বড় প্রভাব ফেলে, তখন সেটি ‘material item’ হিসেবে ব্যাখ্যা করতে হয়। ইউসিবির প্রতিবেদনে এই ব্যয়ের কারণ বা খাতভিত্তিক বিশ্লেষণ নেই- যা বিনিয়োগকারীদের জন্য তথ্যের স্বচ্ছতার মারাত্মক ঘাটতি তৈরি করেছে।

আরও পড়ুন: বেস্ট হোল্ডিংস: ডেফার্ড ট্যাক্সের জাদুতে কর পরিশোধেও বেড়েছে মুনাফা!

বাংলাদেশ ব্যাংকের BRPD Circular No. 14/2012 ও 05/2015-এ স্পষ্ট বলা আছে, খারাপ ঋণের বিপরীতে যথাযথ প্রভিশন না রাখলে ব্যাংকের মূলধন পর্যাপ্ততা (সিআরএআর) প্রভাবিত হয়। ইউসিবির ক্ষেত্রে তাই হয়েছে; ব্যাংকের সিআরএআর (solo) এখন মাত্র ১০.৫৯ শতাংশ, যা ব্যাসেল থ্রি-এর ন্যূনতম মান ১২.৫০ শতাংশের নিচে। অর্থ্যাৎ, ব্যাংকটি এখন কার্যত মূলধন ঘাটতিগ্রস্ত অবস্থায় আছে।

তবে ভবিষ্যতে এর সঙ্গে ইউসিবির জন্য আরেকটি কঠিন আর্থিক বাস্তবতা যুক্ত হবে। তা হলো, যে বছর কোনো ব্যাংকে প্রভিশন ঘাটতি থাকে, পরের বছর সেই ঘাটতির বিপরীতে ১৫০ শতাংশ (১.৫ গুণ) প্রভিশন রাখতে হয়। এটি বাংলাদেশ ব্যাংকের বিআরপিডি সার্কুলার নং- ১৪/২০১৯ অনুযায়ী ‘penal provisioning’ বা অতিরিক্ত সংরক্ষণ ধারা। অর্থ্যাৎ, ইউসিবি যদি ২০২৫ সালে এই ঘাটতি পূরণের প্রক্রিয়ায় যায়, তাহলে আগের বছরের ৩,৮৯৬ কোটি টাকার বিপরীতে প্রভিশন রাখতে হবে প্রায় ৫,৮০০ কোটি টাকার বেশি। এতে ব্যাংকের পরবর্তী বছরের আয় মারাত্মকভাবে ক্ষতিগ্রস্ত হবে, কারণ প্রভিশন সরাসরি মুনাফা থেকে কেটে নেওয়া হয়।

আরও পড়ুন: লাভোলো’র মুনাফা উড়ছে কাগজে, নগদ ডুবছে বাস্তবে!

পরিণতিতে ২০২৫ সালে ইউসিবিএলের মুনাফা কার্যত শূন্য বা নেতিবাচক হতে পারে। এতে শেয়ারহোল্ডাররা ডিভিডেন্ড পাবেন না, মূলধন পর্যাপ্ততা আরও কমে যাবে, এবং ব্যাংকের ব্যাসেল থ্রি’র কমপ্লায়েন্স রিস্ক বাড়বে। এভাবে একটি বছরের অবহেলা পরের বছর ব্যাংকের জন্য ‘compound damage’ তৈরি করে। প্রভিশন ঘাটতির ১৫০ শতাংশ সংরক্ষণ নীতি আসলে ব্যাংকের হিসাবনীতি শৃঙ্খলায় একটি সতর্কবার্তা। যদি আগেভাগে ক্ষতি স্বীকার না করা হয়, ভবিষ্যতে সেটির প্রভাব দ্বিগুণ হয়ে ফিরে আসে।

অর্থনীতিবিদদের ভাষায়- এটি ‘Delayed Pain, Guaranteed Loss’। আজ প্রভিশন না নিলে আগামী বছর সেটির ভার দ্বিগুণ হয়ে ফিরে আসে।

মুলত, ব্যাংক ব্যবস্থাপনায় অনিয়ম, রাজনৈতিক প্রভাব এবং পরিচালনাগত দক্ষতার অভাবে ইউসিবি’তে মন্দ ঋণের পরিমাণ বেড়েছে। বিপরীতে বেড়েছে প্রভিশন ঘাটতি। আর যতোটুকুই প্রভিশন রাখা হয়েছে সেই ব্যয়ের সরাসরি প্রভাব পড়েছে ব্যাংকের ইপিএসে। যে কারণে ২০২৩ সালের তুলনায় ২০২৪ সালে ইউসিবির শেয়ারপ্রতি আয় ৯৭ শতাংশ কমে গেছে।

আরও পড়ুন: আলিফ ইন্ডাস্ট্রিজের ৬১ কোটি টাকার পাওনা আদায়ে অনিশ্চয়তা!

IFRS 33 অনুযায়ী, ইপিএসের এমন বড় পরিবর্তন হলে কোম্পানিকে কারণ ও ভবিষ্যৎ প্রভাব ব্যাখ্যা করা বাধ্যতামূলক। কিন্তু ইউসিবির প্রতিবেদনে এই পতনের কোনো বিশ্লেষণ নেই, নেই শেয়ারহোল্ডারদের জন্য কোনো আশ্বস্ত বার্তাও। এটি বিএসইসির কর্পোরেট গভর্ন্যান্স কোড (২০১৮)-এর ধারা ১(৫)(iii)-এর সরাসরি লঙ্ঘন, যেখানে বলা আছে, ইপিএস বা শেয়ারহোল্ডার ভ্যালুতে বড় পরিবর্তন হলে বোর্ডকে কারণ, ঝুঁকি এবং পুনরুদ্ধার পরিকল্পনা প্রকাশ করতে হবে। ফলে বিনিয়োগকারীরা এখন বিভ্রান্ত। শেয়ারবাজারে ব্যাংকের শেয়ারদর স্থিতিশীল থাকলেও, বাস্তবে এটি এক ধরনের কৃত্রিম স্থিতিশীলতা, যা ‘window dressing’-এর আভাস দেয়।

শুধু তাই নয়, চলতি বছরেও ব্যাংকের আয়ের চিত্র শেয়ারহোল্ডারদের জন্য সুখকর নয়। কারণ, গত ১৬ অক্টোবর ব্যাংকটি ২০২৫ সালের জানুয়রি-সেপ্টেম্বর পর্যন্ত সময়ে তৃতীয় প্রান্তিকের আর্থিক প্রতিবেদন প্রকাশ করেছে। প্রকাশিত আর্থিক প্রতিবেদন অনুসারে শেষ তিন মাসে (জুলাই-সেপ্টেম্বর’ ২৫) ব্যাংকটির শেয়ারপ্রতি আয় বা ইপিএস এর আগের বছরের একই সময়ের তুলনায় ৬৭ শতাংশ কমেছে। অর্থ্যাৎ ২০২৪ সালের জুলাই-সেপ্টেম্বর সময়ে ব্যাংকটির ইপিএস ছিলো ০.৬৪ টাকা, যা ২০২৫ সালের একই সময়ে দুই-তৃতীয়াংশ বা ৬৭.২০ শতাংশ কমে ০.২১ টাকায় নেমে এসেছে।

এছাড়া ৯ মাসে (জানুয়রি-সেপ্টেম্বর’ ২৫) এর আগের বছরের তুলনায় শেয়ারপ্রতি আয় কমেছে প্রায় ৭৮ শতাংশ। অর্থ্যাৎ ২০২৪ সালের জানুয়ারি-সেপ্টেম্বর সময়ে ব্যাংকটির ইপিএস ছিলো ১.৪৫ টাকা, যা ২০২৫ সালের একই সময়ে ৭৭.৮০ শতাংশ কমে ০.৩২ টাকায় নেমে এসেছে।

এসব বিষয়ে জানতে ইউনাইটেড কমার্শিয়াল ব্যাংকের কোম্পানি সচিব পুলক চৌধুরীর সঙ্গে যোগাযোগ করা হলে তিনি ব্যাংকের মুখপাত্র ও হেড অব ব্র্যান্ড অ্যান্ড কর্পোরেট কমিউনিকেশনের সঙ্গে যোগাযোগ করতে বলেন।

পরবর্তীতে বিজনেস জার্নালের পক্ষ থেকে ব্যাংকের হেড অব ব্র্যান্ড অ্যান্ড কর্পোরেট কমিউনিকেশন জিশান কিং শুক এবং জনসংযোগ বিভাগের একাধিক কর্মকর্তার সঙ্গে যোগাযোগ করে ২০২৪ সালের বার্ষিক প্রতিবেদনের একাধিক অসঙ্গতির বিষয়ে জানতে চাওয়া হলে ‘ব্যাংকের পক্ষ থেকে এ বিষয়ে কোন উত্তর নেই’ বলে সাফ জানিয়ে দেয়া হয়।

আরও পড়ুন: এবি ব্যাংক ইস্যুতে স্টক এক্সচেঞ্জ যেন ‘নীরব দর্শক’!

বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র আরিফ হোসেন খান বলেন, গ্রাহকদের স্বার্থে বাংলাদেশ ব্যাংক ‘জিরো টলারেন্স নীতি’ গ্রহণ করেছে। যেসব ব্যাংকের খেলাপি ঋণ বাড়ার পাশাপাশি অন্যান্য বিষয়ে অসঙ্গতি রয়েছে- তা আমরা পর্যালোচনা এবং তদন্তপূর্বক ব্যবস্থা গ্রহণ করবো।

এসব বিষয়ে আলাপকালে বাংলাদেশ ব্যাংকের একাধিক কর্মকর্তা জানান, ‘ইউনাইটেড কমার্শিয়াল ব্যাংকের প্রভিশন ঘাটতি নিয়ে বাংলাদেশ ব্যাংক উদ্বিগ্ন। আসলে শুধু এই একটি ব্যাংক নয়, এখন অনেক ব্যাংকেরই একই সমস্যা। খারাপ ঋণ বাড়লেও তার বিপরীতে যথাযথ প্রভিশন রাখা হচ্ছে না। এটা আইএফআরএস-৯ এর মূল দর্শনেরই ব্যত্যয়। তারা জানান, ২০২৪ সালে ব্যাংক খাতের সামগ্রিক শ্রেণীকৃত ঋণ বেড়েছে, কিন্তু প্রভিশন কভারেজ রেশিও উল্টো কমেছে- এটাই সবচেয়ে বড় বিপদ সংকেত। ব্যাংকগুলো প্রভিশন না রেখে কাগজে মুনাফা দেখাচ্ছে, যাতে মূলধন পর্যাপ্ততা (সিআরএআর) ঠিক রাখার মতো দেখায়। কিন্তু এই ঘাটতি পূরণের সময় যখন আসে, তখন এক বছরের ঘাটতির জন্য ১৫০ শতাংশ প্রভিশন রাখতে হয়- যা পরের বছর সরাসরি মুনাফা খেয়ে ফেলে। এতে ব্যাংকের আর্থিক স্থিতিশীলতা মারাত্মকভাবে ক্ষতিগ্রস্ত হয়। এই অবস্থার অবসান ঘটাতে বাংলাদেশ ব্যাংক এখন থেকে বার্ষিক অডিট রিপোর্ট প্রকাশের আগে ‘প্রভিশন রিকনসিলিয়েশন সার্টিফিকে’ বাধ্যতামূলক করার উদ্যোগ নিচ্ছে।

নাম প্রকাশে অনিচ্ছুক বাংলাদেশ ব্যাংকের একজন সাবেক নির্বাহী পরিচালক বলেন, ‘প্রভিশনিংয়ের কারণে এমনিতেই ব্যাংকটির মুনাফা ৯৭ শতাংশ কমেছে। এর ওপর বিশাল অঙ্কের প্রভিশন ঘাটতি ব্যাংকের ভবিষ্যত মুনাফাকেও মারাত্মকভাবে ক্ষতিগ্রস্ত করবে। কারণ বাংলাদেশ ব্যাংকের নীতিমালা অনুযায়ী কোনো ব্যাংকের প্রভিশন ঘাটতি থাকলে পরের বছর সেই ঘাটতির বিপরীতে ১৫০ শতাংশ প্রভিশন রাখতে হয়, যা ‘penal provisioning ratio’ হিসেবে গণ্য হয়। পরিণতিতে ব্যাংকের আয় কমে, শেয়ারহোল্ডারদের ডিভিডেন্ড ঝুঁকিতে পড়ে এবং ইপিএস নেতিবাচক হওয়ার আশঙ্কা রয়েছে।’

তিনি আরও বলেন, ‘ইউসিবি’র মতো ব্যাংকগুলো যখন এখনই ঘাটতি পূরণ করছে না, তখন আগামী অর্থবছরে তাদের ওপর এই বাড়তি দায় এসে পড়বে। এই অতিরিক্ত প্রভিশন মুনাফাকে খেয়ে ফেলবে, মূলধন অনুপাত (সিআরএআর) কমাবে, এবং বাজারে তাদের আর্থিক অবস্থান দুর্বল করবে। অন্যদিকে বিনিয়োগকারীরা যদি সময়মতো এসব ঝুঁকি বুঝতে না পারেন, তবে তারা এমন ব্যাংকের শেয়ার কিনে বড় আর্থিক ক্ষতির মুখে পড়বেন।’

শেয়ারবাজার সংশ্লিষ্টরা বলছেন, ব্যাংক শেয়ার ছিল একসময় ‘ব্লু চীপ’ সেগমেন্টের প্রতীক। এখন সেটা বিনিয়োগকারীদের কাছে আতঙ্কের নাম। ইউসিবির ইপিএস ২০২৪ সালে ৯৭ শতাংশ এবং চলতি বছরের ৯ মাসে এর আগের বছরের তুলনায় ৭৮ শতাংশ কমে গেছে, এটা শুধু এক ব্যাংকের নয়, পুরো সেক্টরের বিপদ সংকেত। বিনিয়োগকারীরা যখন ইপিএস ও পিই রেশিও দেখে সিদ্ধান্ত নেন, তখন এমন কৃত্রিম সংখ্যা তাদের বিভ্রান্ত করে। ব্যাংকগুলো বারবার প্রভিশন ঘাটতি আড়াল করে, পরে যখন তা পূরণ করতে হয়, তখন লাভ শূন্যে নেমে আসে। এতে শেয়ারদর পড়ে যায়, বিনিয়োগকারীরা ক্ষতিগ্রস্ত হন।

তাদের মতে, ইউসিবির ২০২৪ সালের ৯৭ শতাংশ মুনাফা হ্রাস এবং চলতি বছরের নয় মাসে ইপিএসের ৭৮ শতাংশ পতন আসলে একটি ধারাবাহিক সংকটের প্রতিফলন, যেখানে খেলাপি ঋণ, প্রভিশন ঘাটতি এবং সময়মতো ক্ষতি স্বীকার না করার প্রবণতা একসাথে কাজ করছে। যদি এই প্রবণতা বন্ধ না হয়, তাহলে ব্যাংক খাত মুধু মূলধন ঘাটতিই নয় বরং ক্রেডিবিলিটি ক্রাইসিসে পড়বে।

বাংলাদেশ পুঁজিবাজার বিনিয়োগকারী ঐক্য পরিষদের সভাপতি মিজানুর রশিদ চৌধুরী বলেন, ‘ব্যাংক খাত এখন আস্থার সংকটে ভুগছে। ইউসিবি ২০২৪ সালে প্রভিশনের চাপে মুনাফা হারিয়েছে, আর ২০২৫ সালের নয় মাসে আবার ইপিএস কমেছে ৭৮ শতাংশ। এটা প্রমাণ করে ব্যাংকগুলো তাদের খারাপ ঋণ নিয়ন্ত্রণে ব্যর্থ। বিনিয়োগকারীরা এখন ব্যাংক রিপোর্টে আস্থা রাখতে পারছেন না। বাংলাদেশ ব্যাংক ও বিএসইসির উচিত যৌথভাবে ব্যাংকগুলোর প্রভিশন ঘাটতি ও ইপিএস পরিবর্তনের সত্যতা যাচাই করা, না হলে সাধারণ মানুষ ব্যাংক শেয়ার থেকে মুখ ফিরিয়ে নেবে।’ (চলবে…)

বিজনেস জার্নাল/ঢাকা/এইচকে

শেয়ার করুন