বেষ্ট হোল্ডিংসের আর্থিক প্রতিবেদনে অস্পষ্টতা: বিভ্রান্তিতে বিনিয়োগকারীরা (পর্ব-১)

- আপডেট: ০৯:১০:০৪ পূর্বাহ্ন, মঙ্গলবার, ৩০ সেপ্টেম্বর ২০২৫

- / ১০৬৫৫ বার দেখা হয়েছে

বাংলাদেশের শেয়ারবাজারে তালিকাভুক্ত কোম্পানিগুলোর অডিটেড আর্থিক প্রতিবেদনকে বিনিয়োগকারীরা সবসময় তাদের ভবিষ্যৎ সিদ্ধান্তের অন্যতম প্রধান ভিত্তি হিসেবে ব্যবহার করে থাকেন। কারণ, শেয়ারবাজারে বিনিয়োগ মানেই আস্থার খেলা। একজন বিনিয়োগকারী যতোই অভিজ্ঞ হোন না কেন, তার সিদ্ধান্ত নির্ভর করে শেষ পর্যন্ত কোম্পানির প্রকাশিত আর্থিক ফলাফলের উপর। এই ফলাফল যদি স্বচ্ছ, নির্ভুল এবং সহজবোধ্য হয়, তবে বাজারে আস্থা বাড়ে। কিন্তু ফলাফলের ভেতরেই যদি দেখা যায় অস্পষ্টতা, গড়মিল বা ব্যাখ্যার ঘাটতি- তাহলে সেই আস্থা মুহূর্তেই নড়বড়ে হয়ে যায়।

ঠিক এমনই এক পরিস্থিতি তৈরি হয়েছে শেয়ারবাজারে তালিকাভুক্ত কোম্পানি বেস্ট হোল্ডিংস পিএলসি’র ৩০ জুন ২০২৪ সমাপ্ত অর্থবছরের অডিটেড আর্থিক প্রতিবেদন ঘিরে। এই প্রতিবেদনে যে অসঙ্গতি ধরা পড়েছে, তা এখন বিনিয়োগকারী এবং বাজার সংশ্লিষ্টদের মনে বড় প্রশ্ন তুলছে। সংখ্যার দিক থেকে এটি হয়তো টেকনিক্যাল পার্থক্য, কিন্তু এর প্রভাব বাজারে অনেক গভীর হতে পারে বলে মনে করছেন তারা।

এর প্রকৃত কারণ অনুসন্ধানে কোম্পানিটির আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। কোম্পানিটির ২০২৩-২৪ সমাপ্ত বছরের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে কিছু অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এরই ধারাবাহিকতায় বেষ্ট হোল্ডিংস নিয়ে বিজনেস জার্নালের করা ছয় পর্বের বিশেষ প্রতিবেদনের প্রথম পর্ব আজ প্রকাশিত হলো।

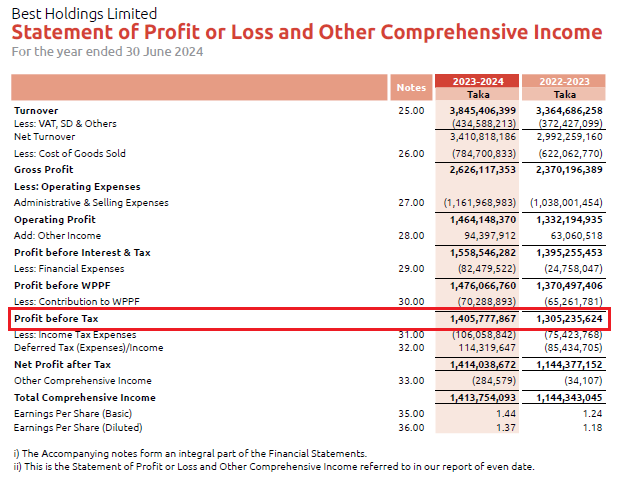

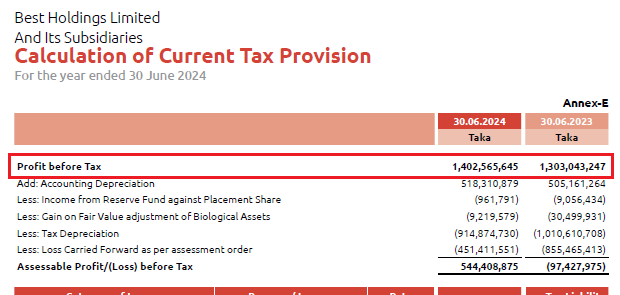

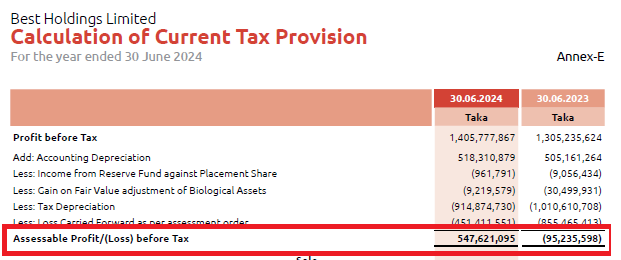

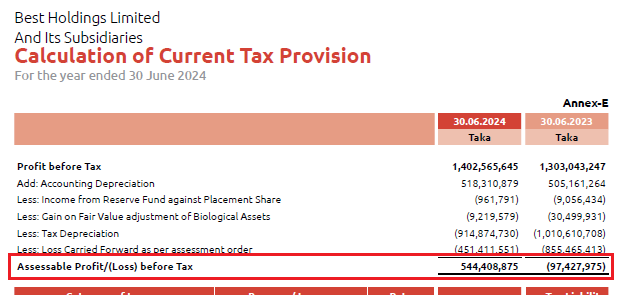

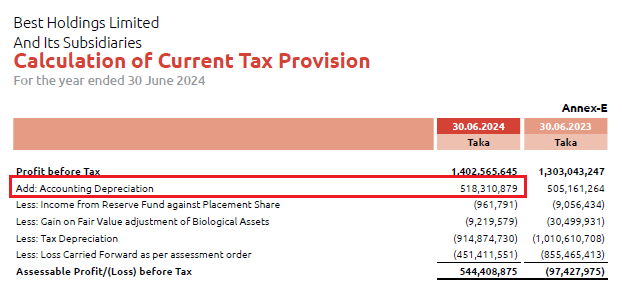

আর্থিক প্রতিবেদনে ২০৯ পৃষ্ঠায় একক কোম্পানির হিসাবে কর পূর্ববর্তী মুনাফা (Profit Before Tax বা PBT) দেখানো হয়েছে ১৪০ কোটি ৫৭ লাখ ৭৭ হাজার ৮৬৭ টাকা। অথচ একই রিপোর্টের ২৫৭ পৃষ্ঠায় Annex-E অংশে দেখা যাচ্ছে কর পূর্ববর্তী মুনাফা ধরা হয়েছে ১৪০ কোটি ২৫ লাখ ৬৫ হাজার ৬৪৫ টাকা। দুই জায়গায় পার্থক্য দাঁড়িয়েছে ৩২ লাখ ১২ হাজার ২২২ টাকা।

প্রশ্ন উঠছে- একই কোম্পানির একই বছরে দুটি আলাদা কর পূর্ববর্তী মুনাফার তথ্য কেন? আসলে এর কারণ হলো Standalone (একক কোম্পানি) ও Consolidated (গ্রুপ কোম্পানি) রিপোর্টের মধ্যে পার্থক্য। তবে এই ব্যাখ্যাটি রিপোর্টের মূল অংশে সুস্পষ্টভাবে উল্লেখ করা হয়নি। ফলে একজন সাধারণ বিনিয়োগকারী বা বাজার বিশ্লেষক সহজেই বিভ্রান্ত হতে পারেন- আসল লাভ কতো, তা বুঝা কঠিন।

এই ধরণের বিভ্রান্তি বিনিয়োগকারীদের মনে সরাসরি অনিশ্চয়তা তৈরি করে। কারণ কর পূর্ববর্তী মুনাফা হলো কোম্পানির মূল লাভের সূচক। এখান থেকেই হিসাব করা হয় ট্যাক্স, নেট প্রফিট এবং শেষ পর্যন্ত শেয়ারহোল্ডারদের জন্য ডিভিডেন্ড। যদি কর পূর্ববর্তী মুনাফার অংকই রিপোর্টে ভিন্ন হয়, তাহলে বিনিয়োগকারীরা প্রশ্ন তুলবেন কোম্পানির প্রকৃত অবস্থান নিয়ে- এটাই স্বাভাবিক।

আর্থিক প্রতিবেদনে সংখ্যার দ্বিতীয় বড় ধাক্কা এসেছে কর পূর্ববর্তী মুনাফা থেকে ট্যাক্সযোগ্য আয় বা Taxable Profit-এ নামার ক্ষেত্রে। Standalone Annex-E অনুযায়ী ১৪০ কোটি ৫৭ লাখ ৭৭ হাজার ৮৬৭ টাকা থেকে বিভিন্ন সমন্বয় বাদ দিয়ে Taxable Profit দাঁড়িয়েছে মাত্র ৫৪ কোটি ৭৬ লাখ ২১ হাজার ৯৫ টাকা।

অন্যদিকে Consolidated Annex-E-তে ১৪০ কোটি ২৫ লাখ ৫৬ হাজার ৬৪৫ টাকা থেকে বাদ দিয়ে Taxable Profit দাঁড়িয়েছে ৫৪ কোটি ৪৪ লাখ ৮ হাজার ৮৭৫ টাকা। অর্থ্যাৎ উভয় ক্ষেত্রেই ট্যাক্সযোগ্য আয় মূল লাভের প্রায় অর্ধেকেরও কমে নেমে এসেছে।

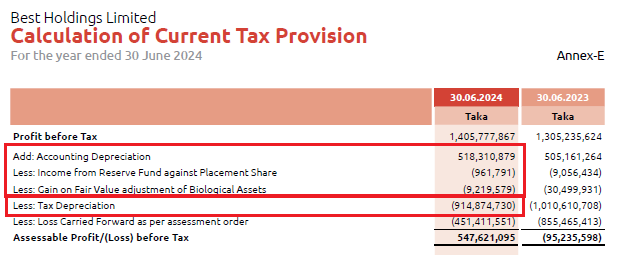

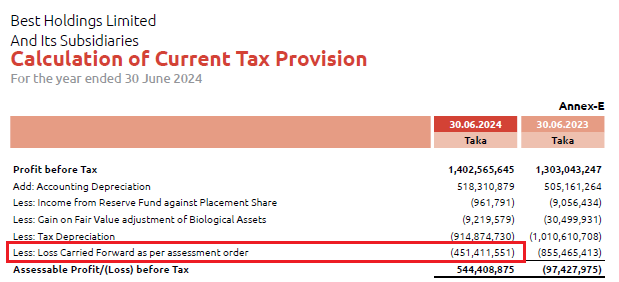

এই পার্থক্যের ব্যাখ্যায় Annex-E-তে বলা হয়েছে, প্রথমত হিসাবি অবচয় ধরা হয়েছে ৫১ কোটি ৮৩ লাখ ১০ হাজার ৮৭৯ টাকা কিন্তু ট্যাক্স অবচয় ধরা হয়েছে ৯১ কোটি ৪৮ লাখ ৭৪ হাজার ৭৩০ টাকা। এতে ট্যাক্সেবল আয় প্রায় ৩৯ কোটি ৬৬ লাখ টাকা কমে গেছে। দ্বিতীয়ত, আগের বছরের ক্ষতি বা Loss carried forward হিসেবে বাদ দেওয়া হয়েছে ৪৫ কোটি ১৪ লাখ ১১ হাজার ৫৫১ টাকা। তৃতীয়ত, ট্যাক্স মুক্ত আয়ের মধ্যে সিঙ্কিং ফান্ড থেকে পাওয়া ৯ লাখ ৬১ হাজার ৭৯১ টাকা এবং জৈবিক সম্পদের ফেয়ার ভ্যালু গেইন হিসেবে ৯২ লাখ ১৯ হাজার ৫৭৯ টাকা বাদ দেওয়া হয়েছে। সব মিলিয়ে ১৪০ কোটির বেশি কর পূর্ববর্তী মুনাফা থেকে ট্যাক্সযোগ্য আয় নেমে গেছে প্রায় ৫৪ কোটির আশেপাশে।

একজন বিনিয়োগকারীর কাছে প্রশ্ন খুবই স্বাভাবিক- কোম্পানি যদি এতো লাভ করে, তবে করযোগ্য আয় এত কম হলো কিভাবে? কর্পোরেট গভর্ন্যান্সে এটি বড় প্রশ্নের জন্ম দেয়।

আর্থিক প্রতিবেদনে বলা হয়েছে, আগের বছরের ক্ষতি হিসেবে ৪৫ কোটি ১৪ লাখ ১১ হাজার ৫৫১ টাকা এই বছরের আয় থেকে কেটে দেওয়া হয়েছে। কিন্তু সেই ক্ষতি কোন বছরে হয়েছে, কবে পর্যন্ত বহন করা যাবে এবং কবে এর মেয়াদ শেষ হবে- এসব কিছুই রিপোর্টে বলা হয়নি। শুধু লেখা আছে “as per assessment order”।

বাংলাদেশের আয়কর আইন অনুযায়ী ব্যবসায়িক ক্ষতি সাধারণত ছয় বছর পর্যন্ত বহন করা যায়। কিন্তু বেস্ট হোল্ডিংসের ক্ষেত্রে কোন বছর থেকে এই ক্ষতি এসেছে এবং কবে শেষ হবে তা প্রকাশ করা হয়নি। ফলে বিনিয়োগকারীরা জানতেই পারছেন না যে ভবিষ্যতে কোম্পানির প্রকৃত কর-দায় কতো হবে।

বাজার বিশ্লেষকরা মনে করছেন, এই অস্পষ্টতা বিনিয়োগকারীদের জন্য বড় ঝুঁকি। কারণ যদি ক্ষতির মেয়াদ শেষ হয়ে যায়, তবে হঠাৎ করে করের বোঝা বেড়ে যাবে। আবার যদি ক্ষতি বহন করার সুযোগ থাকে, তবে কর কমে যাবে। বিনিয়োগকারীরা যখন এই মৌলিক তথ্যই জানেন না, তখন তারা ভবিষ্যতের আয় অনুমান করতে পারেন না।

রিপোর্টে আরও দেখা গেছে ট্যাক্স অবচয় ধরা হয়েছে ৯১ কোটি ৪৮ লাখ ৭৪ হাজার ৭৩০ টাকা, অথচ হিসাবি অবচয় ধরা হয়েছে ৫১ কোটি ৮৩ লাখ ১০ হাজার ৮৭৯ টাকা। পার্থক্য দাঁড়িয়েছে প্রায় ৪০ কোটি টাকা। বাংলাদেশ সরকারের আয়কর আইনের তৃতীয় তফসিল অনুযায়ী অবচয়ের হার হিসাবি অবচয়ের চেয়ে ভিন্ন হতে পারে। তবে প্রশ্ন হলো- কোন শ্রেণীর সম্পদের জন্য এই অতিরিক্ত অবচয় ধরা হলো, তার কোনো বিস্তারিত ব্রেকডাউন রিপোর্টে নেই।

এমন বড় অংকের ট্যাক্স অবচয়ের ব্যাখ্যা না থাকায় বিনিয়োগকারীরা শঙ্কিত হচ্ছেন। কারণ এতে মনে হতে পারে কোম্পানি ট্যাক্সযোগ্য আয় কমিয়ে রাখার জন্য অতিরিক্ত সুবিধা নিচ্ছে। এই অংক যদি সত্যিই বৈধ হয় তবে সমস্যা নেই, কিন্তু বিনিয়োগকারীরা যতোক্ষণ না বিস্তারিত দেখছেন, ততোক্ষণ তাদের সন্দেহ কাটবে না।

এই অডিটেড রিপোর্ট পড়ে কয়েকটি বড় ঘাটতি স্পষ্ট হয়েছে। প্রথমত, একক ও গ্রুপভিত্তিক রিপোর্টে আলাদা আলাদা সংখ্যা ব্যবহার করা হলেও শুরুতেই তা পরিষ্কার করে বলা হয়নি। দ্বিতীয়ত, Taxable Profit এতো কমে যাওয়ার কারণ Annex-E-তে টেবিল আকারে থাকলেও সেটি একজন সাধারণ বিনিয়োগকারীর কাছে বোঝা কঠিন। তৃতীয়ত, Loss carried forward-এর বছর ও মেয়াদ উল্লেখ করা হয়নি। চতুর্থত, ট্যাক্স অবচয়ের ব্রেকডাউন দেওয়া হয়নি। পঞ্চমত, Assessment order সংযুক্ত করা হয়নি। এসব কারণে রিপোর্টে একটি স্বচ্ছতার ঘাটতি তৈরি হয়েছে। আর শেয়ারবাজারে আস্থা ভাঙার সবচেয়ে বড় কারণই হলো স্বচ্ছতার অভাব।

এসব বিষয়ে বিজনেস জার্নালের পক্ষ থেকে ব্যাখ্যা জানতে চাইলে কোম্পানি কর্তৃপক্ষ লিখিত জবাবে জানায়, ‘Group of Company- তে Parents কোম্পানির সাথে Subsidiary/Associates সংযুক্ত থাকলে সেক্ষেত্রে Consolidated Financial Statements প্রস্তুত করতে হয়। এক্ষেত্রে IAS-28, IFRS-10, IAS-01 সহ প্রযোজ্য ক্ষেত্রে সংশ্লিষ্ঠ বিভিন্ন IAS/ IFRS এর বিধান মেনে চলা জরুরী। Consolidated Financial Statements- এ IFRS অনুযায়ী অনেক কিছু সংযোজন অথবা বিয়োজন করা হয়ে থাকে। Subsidiary কোম্পানির হিসাব সংযোজন অথবা বিয়োজন এর কারণে খালি চোখে শুধুমাত্র Parents বা Subsidiary/Associates আর্থিক বিবরণী আলাদাভাবে পর্যবেক্ষন করলে তা Consolidated Financial Statements- এর সাথে বিভিন্ন ধরনের পার্থক্য পরিলক্ষিত হবে। তাই আর্থিক বিবরণী প্রস্তুত করার সময় কোম্পানি তার পলিসি নোটে এ প্রসঙ্গে বিস্তারিত ব্যাখ্যা দিয়ে থাকে। একইভাবে আলাদাভাবে সংযুক্তি বা Annexure দেওয়া হয়ে থাকে। বাস্তবিক অর্থে বেস্ট হোল্ডিংস পিএলসি’র আর্থিক বিবরণীতে কোন ধরনের পার্থক্য বা গরমিল নেই। যা আর্থিক বিবরণীর Annexure-E, page-191 দেখলে বিস্তারিত বুঝা যাবে।’

আরও পড়ুন: রপ্তানি প্রণোদনা উধাও: ফুলে ফেঁপে উঠছে ‘রিসিভ্যাবলস’ (পর্ব-২)

কোম্পানিটি আরও জানিয়েছে, ‘Assessable profit for calculating Tax (Taxable Income)’ এবং ‘Profit before Tax’ এই দুইয়ের মধ্যে পার্থক্য থাকা একটি স্বাভাবিক বিষয়। কারন, Profit before Tax নির্ধারিত হয় কোম্পানির ক্যাশ, নন-ক্যাশ বিভিন্ন খরচ, Tax Exempted Income, Unrealized Gain/Loss সমন্বয় করার পর। যেখানে কোম্পানির স্থায়ী সম্পদের অবচয়ও সংযুক্ত থাকে। এসব স্থায়ী সম্পদের অবচয় নির্ধারিত হয় কোম্পানির SOP এর মাধ্যমে। যা, কোম্পানির বোর্ড অব ডিরেক্টরস, Property Insurance পার্টি, Internal ও External নিরিক্ষক, আয়কর সংস্থা, সিকিউরিটিস এক্সচেঞ্জ কমিশন সহ সংশ্লিষ্ঠ নিয়ন্ত্রক সংস্থা কর্তৃক যথাযথভাবে প্রর্যবেক্ষিত ও নিরিক্ষিত।’

‘উল্লেখ্য যে, কোম্পানির নির্ধারিত এই ‘অবচয় হার’ ও সাধারণত বাংলাদেশ সরকার এর আয়কর আইন ২০২৩ এর ৩য় তফসিল অনুযায়ী নির্ধারিত ‘অবচয় হার’ এর মধ্যে একটি পার্থক্য থাকে। যার দরুন পতিটা কোম্পানির অবচয় হিসাবেই একটি Temporary Difference সৃষ্টি হয়। এই Temporary Difference এর কারনে Taxable Income Profit before Tax এর মধ্যে একটি স্বাভাবিক পার্থক্য চলে আসে। তাই কোন কোম্পানির আর্থিক বিবরণীতে ‘লাভ’ থাকলেও আয়কর আইন অনুযায়ী এই Temporary Difference এর কারনে কোম্পানির ‘নীট লা’ও আসতে পারে।’

‘তাছাড়াও Tax Exempted Income, Unrealized Gain/Loss সহ আরো নানাবিধ কারনে কোম্পানির Profit before Tax I Taxable Income এর মধ্যে প্রার্থক্য আসতে পারে। আবার যদি কোন কোম্পানির পূর্ববর্তী বছর সমূহে আয়কর আইন অনুযায়ী নীট লস থাকে সেক্ষেত্রে সেই লস পরবর্তী বছরসমূহে জের টানতে হয়। যা পরবর্তী বছরের নীট লাভের সাথে সমন্বয় করা হয়ে থাকে।’

আরও পড়ুন: লাভেলো আইসক্রিম: ৬৯ বছর অপেক্ষার ফাঁদে বিনিয়োগকারীরা! (পর্ব-১)

এক্ষেত্রে বেস্ট হোল্ডিংস এর আর্থিক বিবরণীতে Profit before Tax-এ নির্ধারিত ‘নীট লাভ’ এর সাথে ‘অবচয় গ্যাপ’ ও Tax Exempted Income, Unrealized Gain এবং ‘পূর্ববর্তী বছরের আয়কর হিসাবে নির্ধারিত নীট লস’ সমন্বয় করা হয়েছে। যার বিস্তারিত আর্থিক বিবরণীর পাতা নং-১৫২ ও ১৯১ দেওয়া হয়েছে বলে জানিয়েছে বেস্ট হোল্ডিংস কর্তৃপক্ষ।

কোম্পানিটি আরও জানিয়েছে, Assessment order আর্থিক বিবরণীতে সংযুক্তি আকারে প্রদান করার মতো কোন বিধান নাই। উক্ত Assessment order প্রযোজ্য ক্ষেত্রে নিয়ন্ত্রক সংস্থা কৃর্তক যাচাই করা হয় এবং তা যাচাই করা হয়েছে। এছাড়া Previous loss কবে Expiry হবে- এমন প্রশ্নের জবাবে কোম্পানি জানিয়েছে, পূর্ববর্তী বছর সমূহে যদি কোন নীট লস থাকে সেক্ষেত্রে আয়কর আইনের ধারা ৭০(৫) ও ৭১(৪) অনুযায়ী নির্ধারিত সময়কালের মধ্যে সমন্বয় করা যাবে। এছাড়া অবচয় বা Depreciation কম/বেশি করার সুযোগ নাই। বাংলাদেশ সরকার এর আয়কর আইন ২০২৩ এর ৩য় তফসিল অনুযায়ীই Tax Depreciation নির্ণয় করা হয়েছে।

এখন কোম্পানির বক্তব্য বিশ্লেষণে দেখা যায়, বেস্ট হোল্ডিংস তাদের লিখিত জবাবে বলেছে যে Consolidated আর Standalone আর্থিক বিবরণীর পার্থক্যের কারণেই কর পূর্ববর্তী অংকে ভিন্নতা দেখা গেছে এবং এটি কোনো গরমিল নয়। কিন্তু অসংগতি হলো- কোম্পানি শুধু Annexure-E (পৃষ্ঠা ১৯১) উল্লেখ করেছে, অথচ প্রশ্ন উঠেছিল Annexure-E (পৃষ্ঠা ২৫৭) নিয়ে, যেটি Consolidated ভিত্তিক। এতে ব্যাখ্যা আংশিক হয়ে গেছে। আবার Taxable Profit নিয়ে তারা বলেছে অবচয়ের পার্থক্য, ট্যাক্স এক্সেম্পট আয় আর পূর্বের ক্ষতি সমন্বয়ের কারণে গ্যাপ তৈরি হয়েছে, যা আংশিক সত্য। কিন্তু রিপোর্টে কোথাও উল্লেখ নেই যে, ৪৫ কোটি ১৪ লাখ ১১ হাজার ৫৫১ টাকার পুরনো ক্ষতি কোন বছর থেকে এসেছে বা কবে শেষ হবে, শুধু “as per assessment order” বলা হয়েছে। একইভাবে ট্যাক্স অবচয়ের (৯১ কোটি ৪৮ লাখ ৭৪ হাজার ৭৩০ টাকা) কোনো বিস্তারিত সিডিউল বা ব্রেকডাউন নেই। তাই কোম্পানির জবাব আইনগতভাবে সাধারণ বক্তব্য হলেও আসল প্রশ্নগুলোর নির্দিষ্ট ব্যাখ্যা তারা দেয়নি। ফলে স্বচ্ছতার ঘাটতি থেকেই গেছে।

বিনিয়োগকারীরা বলছেন, আমরা সাধারণ বিনিয়োগকারীরা অডিটেড রিপোর্টে ভরসা করি। এখন যদি সেই রিপোর্টেই অসঙ্গতি থাকে, তবে কোথায় যাবো? শেয়ার বাজারে টিকে থাকতে হলে কোম্পানিগুলোর স্বচ্ছ হতে হবে।

আবদুল কাদের, যিনি ‘এস’ অধ্যাক্ষরের একটি হাউজের বিনিয়োগকারী। আর্থিক প্রতিবেদনের এমন অস্পষ্টতার বিষয়ে তিনি বলেন, ‘আমি একজন অবসরপ্রাপ্ত ব্যাংক কর্মকর্তা। আমি পেনশনের টাকায় শেয়ার কিনেছি ভবিষ্যতে কিছু স্থায়ী আয়ের আশায়। কিন্তু লাভ থাকলেও ট্যাক্সযোগ্য আয় কমিয়ে দিলে আমাদের জন্য ডিভিডেন্ড অনিশ্চিত হয়ে যায়। এটা খুবই হতাশাজনক।’ তিনি বলেন, ‘আমরা যারা ছোট ছোট সঞ্চয় দিয়ে শেয়ার কিনেছি, তাদের কাছে প্রতিটি টাকাই গুরুত্বপূর্ণ। রিপোর্টে এত অস্পষ্টতা থাকলে মনে হয় কোম্পানি কিছু লুকাচ্ছে। এতে বিশ্বাস রাখা কঠিন হয়ে পড়ছে।’

আরও পড়ুন: আলিফ ইন্ডাস্ট্রিজ: কাগুজে মুনাফার আড়ালে নগদ প্রবাহের সংকট! (পর্ব-১)

আন্তর্জাতিক হিসাব মান বা IAS এবং IFRS মূলত কোম্পানিগুলোকে আর্থিক প্রতিবেদন প্রস্তুতের সময় স্বচ্ছতা ও সঠিক তথ্য উপস্থাপন করতে বাধ্য করে। যেমন IAS 1 (Presentation of Financial Statements) বলছে, আর্থিক বিবরণীতে তথ্য এমনভাবে দিতে হবে- যাতে বিনিয়োগকারী কোম্পানির আর্থিক অবস্থা, কার্যক্ষমতা এবং নগদ প্রবাহ সম্পর্কে পরিষ্কারভাবে বুঝতে পারে। এখানে জোর দেওয়া হয়েছে Consistency এবং Comparability’র উপর। তারমানে, একই সংখ্যাকে দুইভাবে দেখালে অবশ্যই ব্যাখ্যা থাকতে হবে, নইলে তা বিভ্রান্তি তৈরি করবে।

একইভাবে, IFRS 10 (Consolidated Financial Statements) বলছে, একটি কোম্পানির যদি সাবসিডিয়ারি বা সহযোগী প্রতিষ্ঠান থাকে, তবে Consolidated রিপোর্ট তৈরি করতে হবে। কিন্তু সেই সঙ্গে Standalone ও Consolidated সংখ্যার মধ্যে পার্থক্য কীভাবে হলো, তা অবশ্যই স্পষ্টভাবে প্রকাশ করতে হবে। শুধু সংখ্যা বদলে দিলেই চলবে না- ব্যবহারকারী যেন সহজে বুঝতে পারে কোনটা মূল কোম্পানির, আর কোনটা গ্রুপের হিসাব। (চলবে…)

বিজনেস জার্নাল/ঢাকা/এইচকে

শেয়ার করুন