ইউসিবি: মুনাফার আড়ালে ঘাটতি প্রায় চার হাজার কোটি টাকা!- পর্ব: ১

- আপডেট: ১০:২৫:০৮ পূর্বাহ্ন, সোমবার, ২৭ অক্টোবর ২০২৫

- / ১০৬৪২ বার দেখা হয়েছে

বাংলাদেশের ব্যাংক খাত এখন এমন এক সঙ্কটে প্রবেশ করেছে, যেখানে ‘লাভ’ মানেই মুনাফা নয়, বরং হিসাবপত্রের ওপর আরোপিত একটি কৃত্রিম মুখোশ। ক্রমবর্ধমান খেলাপি ঋণ, প্রভিশন ঘাটতি, এবং আর্থিক প্রতিবেদনে প্রকৃত তথ্য গোপনের সংস্কৃতি ব্যাংকগুলোর আর্থিক স্বাস্থ্যের প্রতি সাধারণ মানুষের আস্থা ধ্বংস করছে। এক দশক আগে যে ব্যাংকিং খাত দেশের অর্থনীতির মেরুদণ্ড ছিল, আজ সেটিই নড়বড়ে হয়ে গেছে নিয়ম-নীতি অবহেলা, রাজনৈতিক প্রভাব, আর লোভনীয় কাগুজে মুনাফার চাপে।

সর্বশেষ জুন মাসের শেষে এ খাতে খেলাপি ঋণ বেড়ে দাঁড়িয়েছে ৫ লাখ ৩০ হাজার ৪২৮ কোটি টাকা, যা বিতরণ করা মোট ঋণের ২৭.০৯ শতাংশ। অর্থ্যাৎ ব্যাংক খাতের বিতরণ করা মোট ঋণের প্রায় চার ভাগের এক ভাগের বেশিই ইতিমধ্যে খেলাপি হয়ে গেছে। এটি দেশের ব্যাংক খাতের ইতিহাসে সর্বোচ্চ। কিন্তু এই সংখ্যা কেবল একটি পরিসংখ্যান নয়, এটি এক ভাঙ্গা বিশ্বাসের প্রতিচ্ছবি। ব্যাংকগুলো এখন নিয়মিত মুনাফা ঘোষণা করছে, ডিভিডেন্ড দিচ্ছে, কিন্তু সেই মুনাফার ভিত্তি দুর্বল। কারণ তারা আইএফআরএস–আইএস মানদণ্ড উপেক্ষা করে প্রকৃত লোকসান লুকিয়ে রাখছে, যাতে কাগজে মুনাফা বেশি দেখানো যায়, শেয়ারদর ধরে রাখা যায় এবং পরিচালনা পর্ষদের বোনাস অক্ষুণ্ণ থাকে।

এই সামগ্রিক প্রবণতার ভয়াবহ উদাহরণ হলো ইউনাইটেড কমার্শিয়াল ব্যাংক পিএলসি (ইউসিবি)। ২০২৪ সালের বার্ষিক প্রতিবেদনে ব্যাংকটি নিজেকে লাভজনক প্রতিষ্ঠান হিসেবে উপস্থাপন করেছে। কিন্তু সংখ্যাগুলোর গভীরে গেলে দেখা যায়- এই লাভ আসলে প্রায় চার হাজার কোটি টাকার লুকানো ক্ষতির ওপর দাঁড়িয়ে আছে। ব্যাংকটির আর্থিক প্রতিবেদনে এমন সব অসঙ্গতি আছে যা শুধু নিয়ম-নীতি লঙ্ঘন নয়, বরং একটি পুরো খাতের দুর্বলতা উন্মোচন করে।

এর প্রকৃত কারণ অনুসন্ধানে ইউনাইটেড কমার্শিয়াল ব্যাংকের আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। ব্যাংকটির ২০২৪ সমাপ্ত বছরের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে অনিয়ন্ত্রিত খেলাপি ঋণ পাওনা ও এর আদায়ে ধীরগতি, প্রভিশন ঘাটতি, মূলধন ঘাটতি, এনএভি ও ইপিএস আশঙ্কাজনক হারে কমে যাওয়া, এর শেয়ার বিনিয়োগে বিনিয়োগকারীদের লোকসান ও আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এরই ধারাবাহিকতায় ইউনাইটেড কমার্শিয়াল ব্যাংক নিয়ে বিজনেস জার্নালের করা আট পর্বের বিশেষ প্রতিবেদনের প্রথম পর্ব আজ প্রকাশিত হলো।

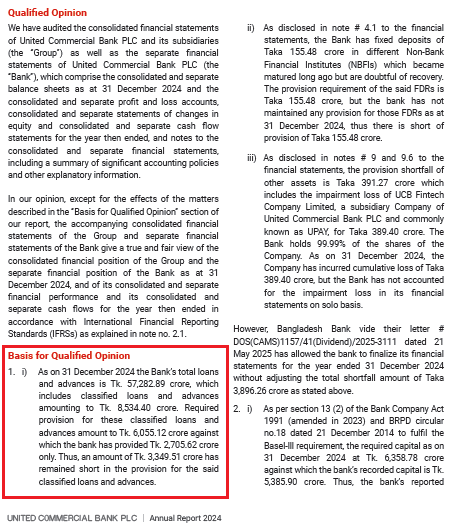

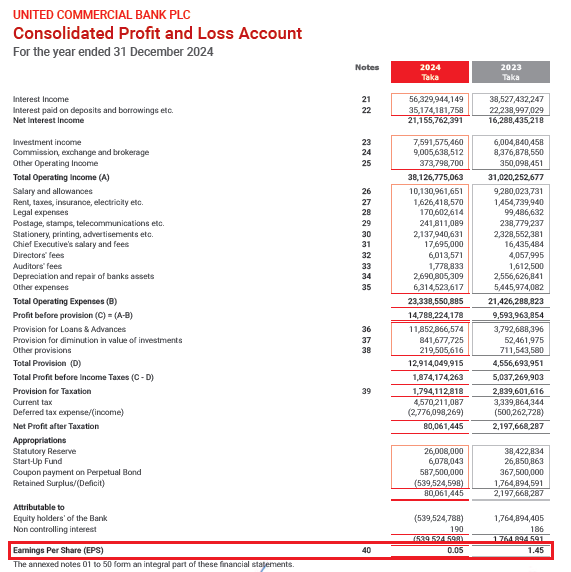

আর্থিক প্রতিবেদনে অডিটর বলছে, ইউসিবি’র মোট ঋণ ৫৭,২৮২.৮৯ কোটি টাকা, যার মধ্যে শ্রেণীকৃত বা খারাপ ঋণ ৮,৫৩৪.৪০ কোটি টাকা। এই খারাপ ঋণের বিপরীতে আইএফআরএস-৯ (IFRS-9) অনুযায়ী ব্যাংকের ৬,০৫৫.১২ কোটি টাকা প্রভিশন রাখা দরকার ছিল। কিন্তু বাস্তবে রাখা হয়েছে মাত্র ২,৭০৫.৬২ কোটি টাকা। ফলে ঘাটতি দাঁড়িয়েছে ৩,৩৪৯.৫১ কোটি টাকা। অর্থ্যাৎ, ব্যাংক তার শ্রেণীকৃত ঋণের সম্ভাব্য ক্ষতির অর্ধেকেরও কম পরিমাণ সঞ্চয় রেখেছে।

সহজভাবে বললে, ব্যাংক জানে তার বিপুল পরিমাণ ঋণ ফেরত আসবে না, তবুও সেই ক্ষতি মোকাবিলার জন্য যথেষ্ট অর্থ সংরক্ষণ করেনি। এতে ব্যাংকের ‘লাভ’ দেখানোর সুযোগ তৈরি হয়েছে, কারণ যে অর্থ প্রভিশনে রাখার কথা, তা দেখানো হয়েছে আয় হিসেবে। আইএফআরএস ৯-এর এক্সপেক্টেড ক্রেডিট লস মডেল অনুযায়ী, স্টেজ-৩ (খারাপ) ঋণের বিপরীতে লাইফটাইম ক্ষতির সমান প্রভিশন রাখতে হয়। কিন্তু ইউসিবি তা করেনি, যার মানে হলো আইএফআরএসের মৌলিক ‘True & Fair View’ নীতিই এখানে লঙ্ঘিত হয়েছে।

বাংলাদেশ ব্যাংকের বিআরপিডি শ্রেণীকরণ সার্কুলারে স্পষ্ট বলা আছে, সাব-স্ট্যান্ডার্ড ঋণে ২০ শতাংশ, ডাউটফুল ঋণে ৫০ শতাংশ, এবং মন্দ ঋণে ১০০ শতাংশ হারে প্রভিশন বাধ্যতামূলক। ইউসিবি এই নির্দেশনা অনুসরণ না করে প্রভিশন ঘাটতির মাধ্যমে ব্যাংকের আর্থিক অবস্থাকে স্থিতিশীল দেখানোর চেষ্টা করেছে। এই আচরণ কেবল হিসাবের ভুল নয়; এটি একটি ‘deceptive accounting practice’- যেখানে বাস্তব ঝুঁকি আড়াল করে কাগুজে মুনাফা তৈরি করা হয়।

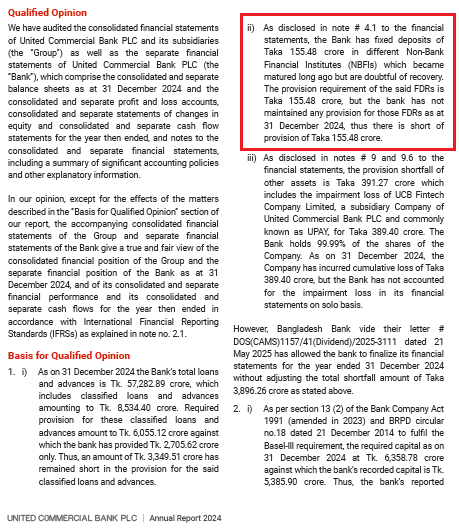

অডিটরদের প্রতিবেদনে বলা হয়েছে, ৩১ ডিসেম্বর ২০২৪ তারিখ পর্যন্ত ইউসিবির মোট প্রভিশন ঘাটতি দাঁড়িয়েছে ৩,৮৯৬.২৬ কোটি টাকা। বাংলাদেশ ব্যাংকের পত্র (নং DBI-4/7007/2025-635, তারিখ ২৭ এপ্রিল ২০২৫) অনুযায়ী, ব্যাংকটির বিভিন্ন খাতে প্রভিশন স্বল্পতার মোট অঙ্ক ৩,৯৯২.৩০ কোটি টাকা ছিল। পরে ব্যাংক কিছু সামান্য সমন্বয় করে ৩,৮৯৬.২৬ কোটি টাকায় নামায়। এরমধ্যে ৩,৩৪৯.৫১ কোটি টাকা ঋণ খাতে, ১৫৫.৪৮ কোটি টাকা এনবিএফআই ডিপোজিটে, এবং ৩৯১.২৭ কোটি টাকা অন্যান্য সম্পদে ঘাটতি।

এখানে বাংলাদেশ ব্যাংক ইউসিবিএলকে সাময়িক ‘forbearance’ দিয়েছে- অর্থ্যাৎ সময় দিয়েছে ঘাটতি পূরণের জন্য। কিন্তু বাস্তবে ব্যাংক এখনো সেই ঘাটতি পূরণ করেনি। অর্থ্যাৎ ২০২৪ সালের আর্থিক প্রতিবেদনে যে ‘লাভ’ দেখানো হয়েছে, তা মূলত ক্ষতি স্বীকার না করার ফল। আইএফআরএস-৯ অনুযায়ী এটি সরাসরি ‘Expected Credit Loss understatement’, আর IAS 1 অনুযায়ী ‘material misstatement’- অর্থ্যাৎ আর্থিক বিবরণী বিভ্রান্তিকর।

বাংলাদেশ ব্যাংকের ‘forbearance’ নীতিও অনেক ক্ষেত্রে ব্যবস্থাপনার আড়াল হয়ে উঠছে। ঘাটতি পূরণের সময়সীমা নির্ধারণ থাকলেও ব্যাংকগুলো সেটিকে ‘regulatory relief’ হিসেবে ব্যবহার করছে। কিন্তু এটি প্রকৃতপক্ষে ‘Deferred Loss Recognition’- অর্থ্যাৎ ক্ষতি স্থগিত রাখা, লুকানো নয়।

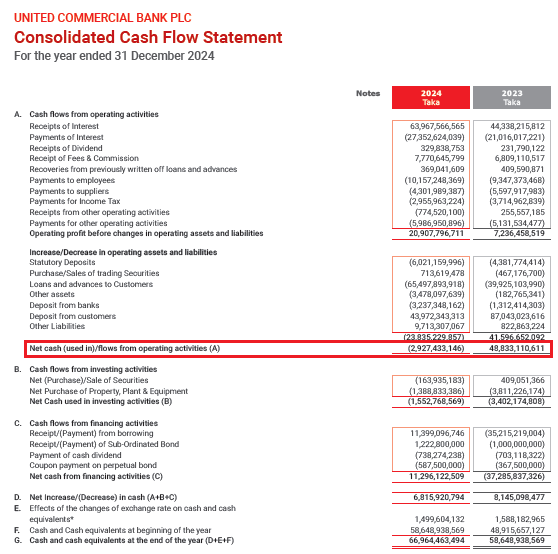

এই অনিয়মের ভয়াবহ প্রভাব পড়ছে বিনিয়োগকারী ও আমানতকারীদের ওপর। ব্যাংকের ২০২৪ সালের নেট প্রফিট হয়েছে মাত্র ৮০.০৬ কোটি টাকা, যেখানে প্রভিশন ঘাটতি ৩,৮৯৬ কোটি টাকা। শেয়ারপ্রতি আয় (ইপিএস) নেমে এসেছে ১.৪৫ টাকা থেকে ০.০৫ টাকায়। অর্থ্যাৎ ইপিএস ৯৭ শতাংশ কমে গেছে। অপারেটিং ক্যাশ ফ্লো নেমে এসেছে ঋণাত্মক ২,৯২৭.৪৩ কোটি টাকায়। ব্যাসেল থ্রি অনুযায়ী ব্যাংকের মূলধন পর্যাপ্ততা (সিআরএআর) ন্যূনতম ১২.৫০ শতাংশ হওয়া দরকার, কিন্তু ইউসিবির সিআরএআর মাত্র ১০.৫৯ শতাংশ, যা ন্যূনতম সীমার নিচে।

অর্থ্যাৎ, ব্যাংক এখন কাগজে স্থিতিশীল হলেও বাস্তবে মূলধন ঝুঁকিতে। যদি এখনই ৩,৮৯৬ কোটি টাকার প্রভিশন ঘাটতি পূরণ করা হয়, তবে ব্যাংকের মূলধন অনুপাত ৮ শতাংশের নিচে নেমে যাবে, যা ব্যাসেল থ্রি-এর অধীনে বিপজ্জনক অবস্থা। এতে বাংলাদেশ ব্যাংককে এই ব্যাংকের ওপর কড়াকড়ি নিয়ন্ত্রণ, নতুন ঋণ সীমাবদ্ধতা, এমনকি ডিভিডেন্ড বন্ধও হতে পারে।

তবে ভবিষ্যতে এর সঙ্গে ইউসিবির জন্য আরেকটি কঠিন আর্থিক বাস্তবতা যুক্ত হবে। তা হলো, যে বছর কোনো ব্যাংকে প্রভিশন ঘাটতি থাকে, পরের বছর সেই ঘাটতির বিপরীতে ১৫০ শতাংশ (১.৫ গুণ) প্রভিশন রাখতে হয়। এটি বাংলাদেশ ব্যাংকের বিআরপিডি সার্কুলার নং- ১৪/২০১৯ অনুযায়ী ‘penal provisioning’ বা অতিরিক্ত সংরক্ষণ ধারা। অর্থ্যাৎ, ইউসিবি যদি ২০২৫ সালে এই ঘাটতি পূরণের প্রক্রিয়ায় যায়, তাহলে আগের বছরের ৩,৮৯৬ কোটি টাকার বিপরীতে প্রভিশন রাখতে হবে প্রায় ৫,৮০০ কোটি টাকার বেশি। এতে ব্যাংকের পরবর্তী বছরের আয় মারাত্মকভাবে ক্ষতিগ্রস্ত হবে, কারণ প্রভিশন সরাসরি মুনাফা থেকে কেটে নেওয়া হয়।

পরিণতিতে ২০২৫ সালে ইউসিবিএলের মুনাফা কার্যত শূন্য বা নেতিবাচক হতে পারে। এতে শেয়ারহোল্ডাররা ডিভিডেন্ড পাবেন না, মূলধন পর্যাপ্ততা আরও কমে যাবে, এবং ব্যাংকের ব্যাসেল থ্রি’র কমপ্লায়েন্স রিস্ক বাড়বে। এভাবে একটি বছরের অবহেলা পরের বছর ব্যাংকের জন্য ‘compound damage’ তৈরি করে। প্রভিশন ঘাটতির ১৫০ শতাংশ সংরক্ষণ নীতি আসলে ব্যাংকের হিসাবনীতি শৃঙ্খলায় একটি সতর্কবার্তা। যদি আগেভাগে ক্ষতি স্বীকার না করা হয়, ভবিষ্যতে সেটির প্রভাব দ্বিগুণ হয়ে ফিরে আসে।

এই আর্থিক চাপের মধ্যেও ইউসিবিএল টায়ার-টু মূলধন বাড়ানোর জন্য ৮০০ কোটি টাকার নন-কনভার্টেবল, আনসিকিউরড, ফুললি রিডিমেবল সাবঅর্ডিনেটেড বন্ড ইস্যুর অনুমোদন নিয়েছে। কিন্তু যখন টায়ার-ওয়ান দুর্বল, তখন টায়ার-টু বাড়ানো মানে ঋণনির্ভর মূলধন, যা প্রকৃত স্থিতিশীলতার বদলে ‘কৃত্রিম পুঁজি বৃদ্ধি’। এই বন্ডের সুদ ব্যাংককেই বহন করতে হবে, ফলে ভবিষ্যতের নগদ প্রবাহের ওপর চাপ বাড়বে।

আরও পড়ুন: এবি ব্যাংক: সুদ আয়ের তুলনায় ব্যয় বেড়েছে ২০৮ শতাংশ!

এসব বিষয়ে জানতে ইউনাইটেড কমার্শিয়াল ব্যাংকের কোম্পানি সচিব পুলক চৌধুরীর সঙ্গে যোগাযোগ করা হলে তিনি ব্যাংকের মুখপাত্র ও হেড অব ব্র্যান্ড অ্যান্ড কর্পোরেট কমিউনিকেশনের সঙ্গে যোগাযোগ করতে বলেন।

পরবর্তীতে বিজনেস জার্নালের পক্ষ থেকে ব্যাংকের হেড অব ব্র্যান্ড অ্যান্ড কর্পোরেট কমিউনিকেশন জিশান কিং শুক এবং জনসংযোগ বিভাগের একাধিক কর্মকর্তার সঙ্গে যোগাযোগ করে ২০২৪ সালের বার্ষিক প্রতিবেদনের একাধিক অসঙ্গতির বিষয়ে জানতে চাওয়া হলে ‘ব্যাংকের পক্ষ থেকে এ বিষয়ে কোন উত্তর নেই’ বলে সাফ জানিয়ে দেয়া হয়।

আরও পড়ুন: বেস্ট হোল্ডিংস: ডেফার্ড ট্যাক্সের জাদুতে কর পরিশোধেও বেড়েছে মুনাফা!

এসব বিষয়ে আলাপকালে বাংলাদেশ ব্যাংকের একাধিক কর্মকর্তা জানান, ‘ইউনাইটেড কমার্শিয়াল ব্যাংকের প্রভিশন ঘাটতি নিয়ে বাংলাদেশ ব্যাংক উদ্বিগ্ন। আসলে শুধু এই একটি ব্যাংক নয়, এখন অনেক ব্যাংকেরই একই সমস্যা। খারাপ ঋণ বাড়লেও তার বিপরীতে যথাযথ প্রভিশন রাখা হচ্ছে না। এটা আইএফআরএস-৯ এর মূল দর্শনেরই ব্যত্যয়। তারা জানান, ২০২৪ সালে ব্যাংক খাতের সামগ্রিক শ্রেণীকৃত ঋণ বেড়েছে, কিন্তু প্রভিশন কভারেজ রেশিও উল্টো কমেছে- এটাই সবচেয়ে বড় বিপদ সংকেত। ব্যাংকগুলো প্রভিশন না রেখে কাগজে মুনাফা দেখাচ্ছে, যাতে মূলধন পর্যাপ্ততা (সিআরএআর) ঠিক রাখার মতো দেখায়। কিন্তু এই ঘাটতি পূরণের সময় যখন আসে, তখন এক বছরের ঘাটতির জন্য ১৫০ শতাংশ প্রভিশন রাখতে হয়- যা পরের বছর সরাসরি মুনাফা খেয়ে ফেলে। এতে ব্যাংকের আর্থিক স্থিতিশীলতা মারাত্মকভাবে ক্ষতিগ্রস্ত হয়। এই অবস্থার অবসান ঘটাতে বাংলাদেশ ব্যাংক এখন থেকে বার্ষিক অডিট রিপোর্ট প্রকাশের আগে ‘প্রভিশন রিকনসিলিয়েশন সার্টিফিকে’ বাধ্যতামূলক করার উদ্যোগ নিচ্ছে।

আরও পড়ুন: লাভোলো’র মুনাফা উড়ছে কাগজে, নগদ ডুবছে বাস্তবে!

নাম প্রকাশে অনিচ্ছুক বাংলাদেশ ব্যাংকের একজন সাবেক নির্বাহী পরিচালক বলেন, ‘প্রভিশনিংয়ের কারণে এমনিতেই ব্যাংকটির মুনাফা ৯৭ শতাংশ কমেছে। এর ওপর বিশাল অঙ্কের প্রভিশন ঘাটতি ব্যাংকের ভবিষ্যত মুনাফাকেও মারাত্মকভাবে ক্ষতিগ্রস্ত করবে। কারণ বাংলাদেশ ব্যাংকের নীতিমালা অনুযায়ী কোনো ব্যাংকের প্রভিশন ঘাটতি থাকলে পরের বছর সেই ঘাটতির বিপরীতে ১৫০ শতাংশ প্রভিশন রাখতে হয়, যা ‘penal provisioning ratio’ হিসেবে গণ্য হয়। পরিণতিতে ব্যাংকের আয় কমে, শেয়ারহোল্ডারদের ডিভিডেন্ড ঝুঁকিতে পড়ে এবং ইপিএস নেতিবাচক হওয়ার আশঙ্কা রয়েছে।’

তিনি আরও বলেন, ‘ইউসিবি’র মতো ব্যাংকগুলো যখন এখনই ঘাটতি পূরণ করছে না, তখন আগামী অর্থবছরে তাদের ওপর এই বাড়তি দায় এসে পড়বে। এই অতিরিক্ত প্রভিশন মুনাফাকে খেয়ে ফেলবে, মূলধন অনুপাত (সিআরএআর) কমাবে, এবং বাজারে তাদের আর্থিক অবস্থান দুর্বল করবে। অন্যদিকে বিনিয়োগকারীরা যদি সময়মতো এসব ঝুঁকি বুঝতে না পারেন, তবে তারা এমন ব্যাংকের শেয়ার কিনে বড় আর্থিক ক্ষতির মুখে পড়বেন।’

আরও পড়ুন: আলিফ ইন্ডাস্ট্রিজের ৬১ কোটি টাকার পাওনা আদায়ে অনিশ্চয়তা!

বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র আরিফ হোসেন খান বলেন, গ্রাহকদের স্বার্থে বাংলাদেশ ব্যাংক ‘জিরো টলারেন্স নীতি’ গ্রহণ করেছে। যেসব ব্যাংকের খেলাপি ঋণ বাড়ার পাশাপাশি অন্যান্য বিষয়ে অসঙ্গতি রয়েছে- তা আমরা পর্যালোচনা এবং তদন্তপূর্বক ব্যবস্থা গ্রহণ করবো।

শেয়ারবাজার সংশ্লিষ্টরা মনে করছেন, ইউসিবিএলের আর্থিক প্রতিবেদনের এই অসঙ্গতি বিনিয়োগকারীদের জন্য বড় সতর্কবার্তা। শেয়ারবাজারে ব্যাংক খাতের শেয়ারগুলো ঐতিহ্যগতভাবে সেফ ইনভেস্টমেন্ট হিসেবে বিবেচিত হয়, কিন্তু যখন আর্থিক বিবরণীতে প্রভিশন ঘাটতি লুকানো থাকে, তখন সেই নিরাপত্তা ভেঙ্গে যায়। বিনিয়োগকারীরা ইপিএস ও মুনাফার অঙ্ক দেখে সিদ্ধান্ত নেন, কিন্তু জানেন না যে ওই মুনাফা আসলে কাগজে তৈরি। আইএফআরএস-৯ অনুযায়ী যদি ইউসিবিএল পূর্ণ প্রভিশন নিতো, তাহলে তাদের লাভ নয়, বড় লোকসান হতো। এই ধরনের ফ্যাব্রিকেটেড রিপোর্ট শেয়ারবাজারে বিভ্রান্তি তৈরি করে এবং কৃত্রিম দাম ধরে রাখার সুযোগ দেয়। বড় শেয়ারহোল্ডাররা তখন উচ্চ দামে শেয়ার বিক্রি করে বেরিয়ে যেতে পারে, কিন্তু সাধারণ বিনিয়োগকারী পরে ক্ষতিগ্রস্ত হয়। বিএসইসির উচিত ব্যাংক খাতের কোম্পানিগুলোর আর্থিক প্রতিবেদনের ‘audited consistency check’ পুনরায় চালু করা।

আরও পড়ুন: এবি ব্যাংক ইস্যুতে স্টক এক্সচেঞ্জ যেন ‘নীরব দর্শক’!

বাংলাদেশ পুঁজিবাজার বিনিয়োগকারী ঐক্য পরিষদের সভাপতি মিজানুর রশিদ চৌধুরী বলেন, ‘আমরা সাধারণ বিনিয়োগকারী হিসেবে বার্ষিক প্রতিবেদন ও ডিভিডেন্ডের ওপর ভরসা করে শেয়ার কিনি। আমরা মনে করি ব্যাংকের শেয়ার মানে নিরাপদ ও দীর্ঘমেয়াদি। কিন্তু এখন দেখছি, অনেক ব্যাংক কাগজে লাভ দেখাচ্ছে, আসলে লোকসান করছে। ইউসিবি’র রিপোর্ট পড়ে বোঝা যায়, প্রায় চার হাজার কোটি টাকার প্রভিশন ঘাটতি লুকিয়ে রাখা হয়েছে। তাহলে আমরা যেটাকে লাভ ভেবে শেয়ার কিনেছি, সেটা তো আসলে কাগুজে লাভ! যদি পরের বছর ব্যাংককে দেড়গুণ প্রভিশন রাখতে হয়, তাহলে মুনাফা আরও কমবে, শেয়ারদরও পড়ে যাবে। আমরা তখন আর বেরোতেও পারব না। এই কারণে বিনিয়োগকারীদের এখন বুঝতে হবে- সংখ্যা নয়, সত্যটা খুঁজতে হবে। যেসব ব্যাংক কোয়ালিফাইড অডিট অপিনিয়ন পায়, তাদের শেয়ারে বিনিয়োগের পূর্বে তথ্য-উপাত্ত আরও ভালো করে যাচাই-বাছাই করা উচিত।’ (চলবে…)

বিজনেস জার্নাল/ঢাকা/এইচকে

শেয়ার করুন