ক্রেডিট রেটিং কোম্পানিগুলোর অসুস্থ প্রতিযোগিতায় বিভ্রান্তিতে বিনিয়োগকারীরা

- আপডেট: ০৮:৩০:২৫ পূর্বাহ্ন, শুক্রবার, ১৬ এপ্রিল ২০২১

- / ১০৬৪০ বার দেখা হয়েছে

বিশেষ প্রতিবেদকঃ নীতি-নির্ধারনী মহলের উদাসীনতায় রেটিং এজেন্সিগুলোর মধ্যে অসুস্থ প্রতিযোগীতা চলছে। মুলত দেশের অর্থনীতির আয়তনের তুলনায় রেটিং এজেন্সির সংখ্যা বেশি হওয়ায় রেটিংয়ের মানের দিকে লক্ষ্য রাখছে না প্রতিষ্ঠানগুলো। বিশ্বের অন্যান্য দেশের তুলনায় বাংলাদেশের অর্থনীতির আয়তন বড় না হলেও বাড়ছে ক্রেডিট রেটিং এজেন্সির অনুমোদন। এতে রেটিং এজেন্সিরগুলোর মধ্যে সৃষ্টি হয়েছে অসুস্থ প্রতিযোগীতা। আর এ কারণে নিম্ন মানের অর্থাৎ ঋণ পরিশোধে সক্ষম নয় এমন প্রতিষ্ঠানও উচ্চমানের রেটিং করিয়ে নিচ্ছে। কারণ ব্যাংকের ঋণগ্রহীতারা ক্রেডিট রেটিং এজেন্সিগুলোকে ব্যবসা প্রদানের পূর্ব শর্ত হিসেবে উচ্চ রেটিং প্রদানে প্রভাবিত করছে। ফলে ক্রেডিট মূল্যায়নের মান ক্রমে নিম্নগামী হচ্ছে, যা ব্যাংকগুলোর ঋণ প্রদানের জন্য ক্ষতিকর। অথচ বাংলাদেশ ব্যাংক ও বিএসইসি ক্রেডিট রেটিং এজেন্সিগুলোর এ রেটিং পর্যবেক্ষন করছে না। পরিনতিতে দেশের অর্থনীতি হুমকির মুখে পড়ছে বলে মনে করছেন সংশ্লিষ্টরা।

তথ্যানুসন্ধানে জানা যায়, রেটিং এজেন্সির অনুমোদন পেতে প্রথমে পুঁজিবাজারের নিয়ন্ত্রক সংস্থা বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশন (বিএসইসি) থেকে নিবন্ধন নিতে হয়। পরে বাংলাদেশ ব্যাংকের স্বীকৃতি নিয়ে ব্যাংক কোম্পানির রেটিংয়ের জন্য যোগ্য হয়ে থাকে। বর্তমানে বিএসইসির অনুমোদিত মোট আটটি এজেন্সি থাকলেও তাদের মধ্যে সাতটি বাংলাদেশ ব্যাংকের অনুমতি পেয়েছে। এরমধ্যে ক্রেডিট রেটিং ইনফরমেশন অ্যান্ড সার্ভিসেস লিঃ (ক্রিসল) সর্বপ্রথম ২০০২ সালে অনুমোদন পায়।

এরপরেই ক্রেডিট রেটিং এজেন্সি অব বাংলাদেশ লিঃ (ক্র্যাব) ২০০৪ সালে অনুমোদন পায়। আর ২০১০ থেকে ২০১২ এ দুই বছরে অনুমোদন পেয়েছে ৫টি। বাংলাদেশ ব্যাংকের অনুমোদন পাওয়া এ রেটিং এজেন্সিগুলো হলো- ন্যাশনাল ক্রেডিট রেটিং লিঃ, ইমার্জিং ক্রেডিট রেটিং লিঃ, অরগাছ (এআরজিইউএস) ক্রেডিট রেটিং সার্ভিসেস লিঃ আলফা ক্রেডিট রেটিং লিমিটেড (এসিআরএল) ও ওয়াসো ক্রেডিট রেটিং কোম্পানি।

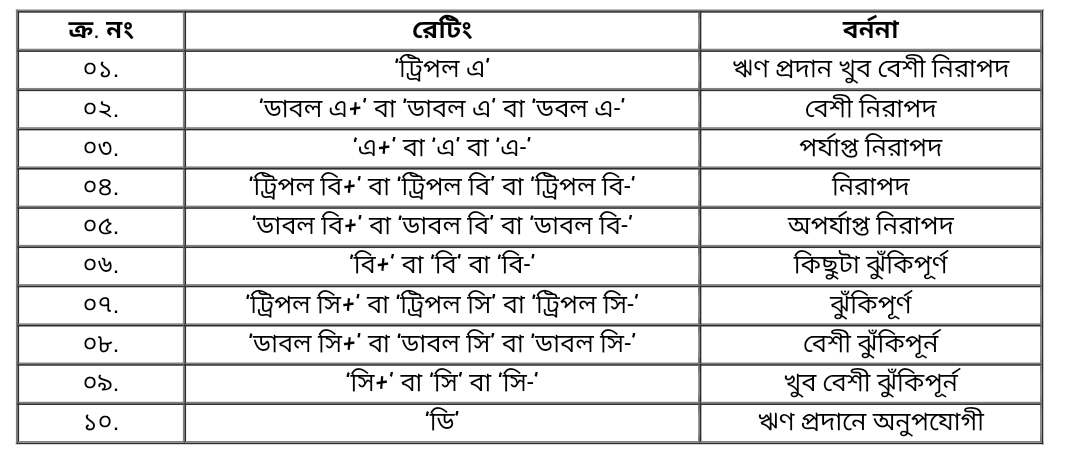

সাধারণত ক্রেডিট রেটিং এজেন্সিগুলো ১০ ধাপে কোম্পানি রেটিং করে থাকে। নিচে একটি ছকের মাধ্যমে তা তুলে ধরা হলো-

বিশেষজ্ঞদের মতে, দেশের অর্থনীতির আকারের তুলনায় অধিক সংখ্যক রেটিং এজেন্সির অনুমোদন করায় মানসম্মত রেটিং হচ্ছে না। এতে এই সেক্টরে অস্থিতিশীল অবস্থা বিরাজ করছে। আর ক্রেডিট রেটিং এজেন্সিগুলোর মধ্যকার অসুস্থ প্রতিযোগিতায় এর মূল লক্ষ্য অর্জনে প্রতিবন্ধকতা সৃষ্টি হচ্ছে।

তারা বলেন, বাংলাদেশে ব্যাংকগুলোর জন্য বর্তমানে সাতটি ক্রেডিট রেটিং এজেন্সি রয়েছে। অথচ বাংলাদেশের অর্থনীতির চেয়ে ১৫০ গুণ বড় হওয়ার পরও যুক্তরাষ্ট্রে ১০টি এজেন্সি রয়েছে। একইভাবে ৫৯ গুণ বড় চীনের রয়েছে ছয়টি, ৫৫ গুণ বড় জাপানের রয়েছে তিনটি, ২৫ গুণ বড় যুক্তরাজ্যে আছে ২টি এবং ১৬ গুণ বড় ভারতের রয়েছে ছয়টি রেটিং এজেন্সি। এছাড়া মালেশিয়া ও পাকিস্তানে রয়েছে ২টি। এ পরিস্থিতিতে এসএমই গ্রাহকের রেটিং করার জন্য বাংলাদেশ ব্যাংকে আরেকটি এজেন্সির অনুমোদন প্রক্রিয়া সম্পন্ন করছে। নতুন করে এ রেটিং এজেন্সির অনুমোদন হলে পরিস্থিতি আরও শোচনীয় হয়ে উঠতে পারে।

কোম্পানি ও নিজের নাম প্রকাশে অনিচ্ছুক ক্রেডিট রেটিং এজেন্সির এক কর্মকর্তা জানান, ওই কোম্পানি সম্প্রতি একটি স্বনামধন্য ব্যাংককে ‘বিবি’ রেটিং দেয়া দেয়া হলে, ওই ব্যাংকের ব্যবস্থাপনা পরিচালক রেটিং এজেন্সির নির্ধারিত ফিস জমা দিয়ে রেটিং রিপোর্টটি প্রকাশ না করতে অনুরোধ করেন। কিছুদিন পর ব্যাংকটি অন্য আরেকটি এজেন্সি থেকে ‘এএ’ মানে রেটিং করিয়ে নেয়। তিনি বলেন, একমাত্র রাজনৈতিক বিবেচনায় এতোগুলো রেটিং এজেন্সির অনুমোদন দেয়ার এ ধরনের ঘটনা ঘটছে।

এ প্রসঙ্গে দেশের শীর্ষস্থানীয় ক্রেডিট রেটিং এজেন্সি ক্রিসলের প্রেসিডেন্ট অ্যান্ড সিইও মোজাফফর আহমেদ বলেন, বাংলাদেশের অর্থনীতির আকার অনুযায়ী বেশি হলে এক-দুটি এজেন্সি থাকতে পারে। দেশে সঠিক নিয়ম-কানুন থাকলে এতো এজেন্সি অনুমোদন পেত না। মূলত বন্ড মার্কেটের ওপর রেটিং করা হয়ে থাকে, কিন্তু এ মার্কেটের পরিস্থিতি ভালো নেই। এতে এজেন্সিগুলোর মানসম্মত প্রশিক্ষণ না থাকায় স্বল্পমূল্যে একটি সাইন করে দিচ্ছে। এটা অনেকটা অডিটের মতো হয়ে গেছে। যা দেশের অর্থনীতিতে বড় ধরনের নেতিবাচক প্রভাব ফেলবে।

বিএসইসির কর্মকর্তারা জানান, কিছু কিছু ক্ষেত্রে কোম্পানির রেটিং করা বাধ্যতামূলক। এরমধ্যে পুঁজিবাজারের তালিকাভুক্ত কোম্পানিগুলোর রাইট শেয়ার ছাড়ার ক্ষেত্রে রেটিং করাতে হয়। বিএসইসির পক্ষ থেকে এ ধরনের রেটিং রিপোর্টগুলো পর্যবেক্ষণ করা হয়। তবে জনবল সংকটের কারণে রুটিন মাফিক সব রেটিং পর্যবেক্ষণ করা সম্ভব হচ্ছে না।

ইন্সটিটিউট অব চার্টাড সেক্রেটারিজ অব বাংলাদেশের ভাইস প্রেসিডেন্ট মনিরুল আলম (এফসিএস) বলেন, রেজিস্টার্ড অব জয়েন্ট স্টকে প্রায় লক্ষাধিক কোম্পানী অনুমোদন পেয়েছে। সেই হিসেবে এতোগুলো রেটিং এজেন্সির প্রয়োজনীয়তা রয়েছে। কিন্তু প্রায় অধিকাংশ কোম্পানির হিসাবে অস্বচ্ছতা থাকার কারণে তারা রেটিং করাতে চায় না। এক্ষেত্রে কোম্পানির উদ্যোক্তারা তাদের তথ্য ফাঁস হয়ে যাওয়ার বিষয়টিকে প্রাধান্য দিয়ে থাকেন। আর এই কারণে রেটিং এজেন্সি বেশি থাকায় তাদের মধ্যে প্রতিযোগীতার সৃষ্টি হয়। আর তখনই রেটিংয়ের মান নিয়ে প্রশ্ন দেখা দেয়। তবে সংশ্লিষ্ট নিয়ন্ত্রক সংস্থাগুলোর এ বিষয়গুলোতে জোর তদারকির উপ গুরুত্বারোপ করেন তিনি।

সংশ্লিষ্টদের মতে, অর্থনীতির আকারের তুলনায় বেশি ক্রেডিট রেটিং এজেন্সির উপস্থিতি অস্থিতিশীল অবস্থার সৃষ্টি করেছে। এজেন্সিগুলোর মধ্যে অসুস্থ প্রতিযোগিতা শুরু হয়েছে। ফলে ক্রেডিট মূল্যায়নের মান ক্রমে নিম্নগামী হচ্ছে, যা ব্যাংকগুলোর ঋণ প্রদানের জন্য ক্ষতিকর।

ঢাকা/এইচকেজে

শেয়ার করুন