ইস্টার্ন ব্যাংক পিএলসি

আয় বাড়লেও কমছে লাভ: লাগামহীন ব্যয়ে বাড়ছে বিনিয়োগকারীদের উদ্বেগ! (পর্ব-১)

- আপডেট: ১২:৫৬:৪০ অপরাহ্ন, সোমবার, ১৬ মার্চ ২০২৬

- / ১০৪৭৪ বার দেখা হয়েছে

শেয়ারবাজারে তালিকাভুক্ত ব্যাংকগুলোর আর্থিক প্রতিবেদন আমানতকারী ও সাধারণ বিনিয়োগকারীদের জন্য একটি গুরুত্বপূর্ণ তথ্যসূত্র। কিন্তু দীর্ঘদিন ধরেই অভিযোগ রয়েছে, অনেক ব্যাংক আর্থিক প্রতিবেদন এমনভাবে উপস্থাপন করে যাতে প্রকৃত ঝুঁকির চিত্র আড়াল হয়ে যায়। কোথাও সুদের মার্জিন কমে গেলেও সেটি বিনিয়োগ আয়ের মাধ্যমে ঢেকে দেওয়া হয়, আবার কোথাও প্রশাসনিক ব্যয়ের অস্বাভাবিক বৃদ্ধি সত্ত্বেও তার যথাযথ ব্যাখ্যা পাওয়া যায় না। ফলে কাগজে-কলমে ব্যাংকগুলো লাভজনক দেখালেও বাস্তব পরিস্থিতি কতটা শক্তিশালী- সেই প্রশ্ন থেকেই যায়।

এই বাস্তবতার মধ্যেই সামনে এসেছে ইস্টার্ন ব্যাংক পিএলসির ২০২৫ সালের ১ জানুয়ারি থেকে ৩০ সেপ্টেম্বর পর্যন্ত ৯ মাসের অনিরীক্ষিত আর্থিক প্রতিবেদন। প্রতিবেদনের সংখ্যাগুলো প্রথম নজরে স্থিতিশীল ব্যাংকের চিত্র তুলে ধরলেও গভীরভাবে বিশ্লেষণ করলে কয়েকটি গুরুত্বপূর্ণ অসঙ্গতি চোখে পড়ে।

আরও পড়ুন: ইউসিবি’র প্রায় ৩ হাজার কোটি টাকার সুদ আয় অনিশ্চিত!

এর প্রকৃত কারণ অনুসন্ধানে ব্যাংকটির আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। ব্যাংকটির সর্বশেষ তৃতীয় প্রান্তিকের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে সুদের আয় ও নিট সুদ আয়ের বৈপরীত্য, বিনিয়োগ আয়ের অস্বাভাবিক বৃদ্ধি, প্রশাসনিক ব্যয় ও বেতন খাতে বড় বৃদ্ধি, ঋণ ও প্রভিশন বাড়া, ট্রেজারি সিকিউরিটিজে বড় অঙ্কের লেনদেন এবং পরিচালন ব্যয়ের দ্রুত সম্প্রসারণ ব্যাংকের প্রকৃত আর্থিক অবস্থান নিয়ে ও আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এসব প্রশ্নের উত্তর না মিললে ব্যাংকের ভবিষ্যৎ স্থিতিশীলতা, আমানতকারীদের নিরাপত্তা এবং শেয়ারবাজারে বিনিয়োগকারীদের স্বার্থ- সবকিছুই অনিশ্চয়তার মুখে পড়তে পারে। এরই ধারাবাহিকতায় ইস্টার্ন ব্যাংক পিএলসি নিয়ে বিজনেস জার্নালের করা ছয় পর্বের বিশেষ প্রতিবেদনের প্রথম পর্ব আজ প্রকাশিত হলো।

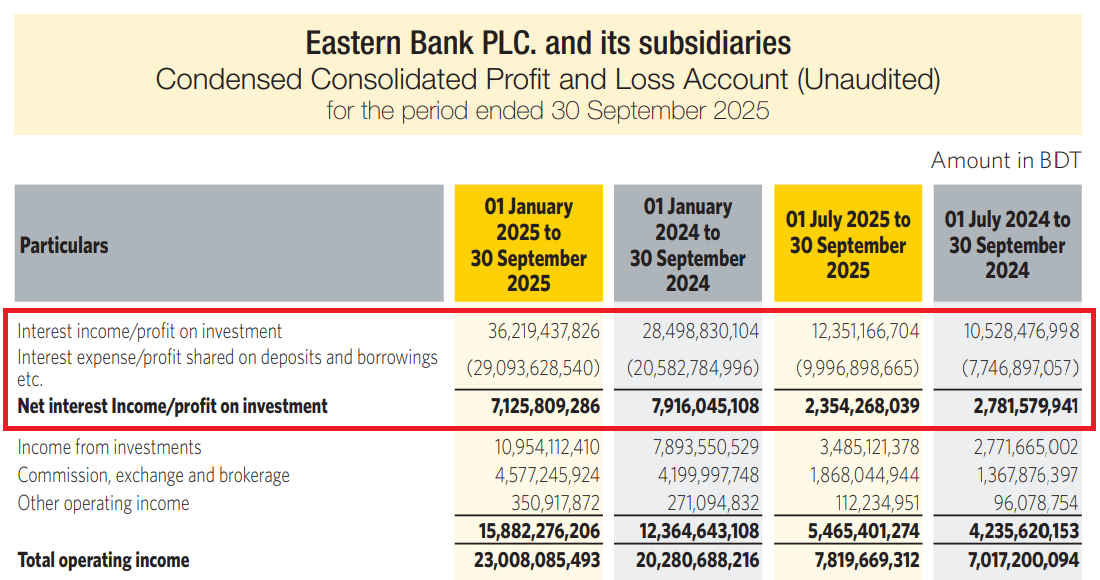

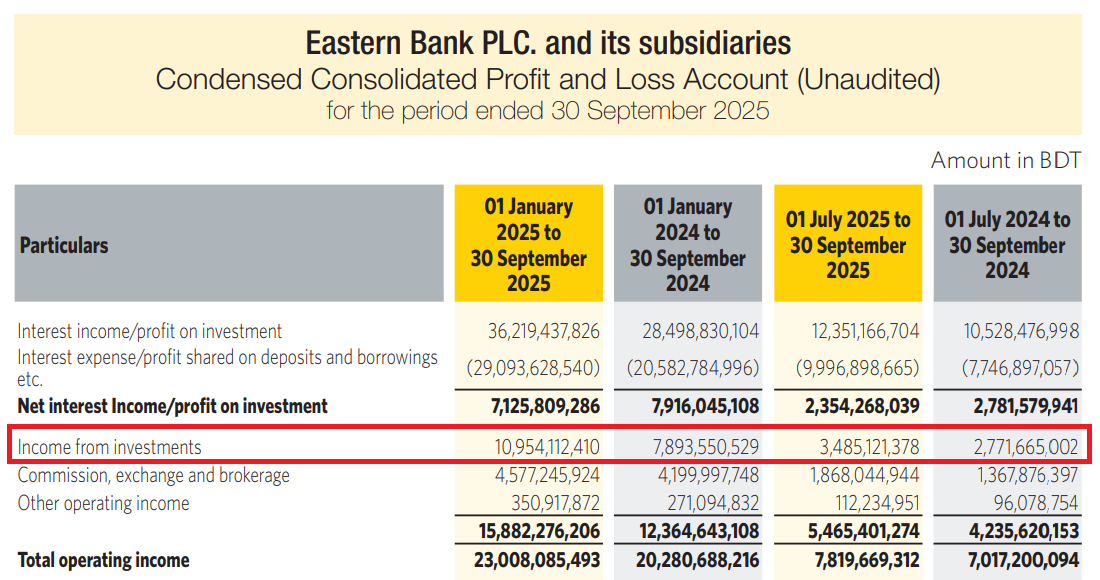

প্রকাশিত প্রান্তিক প্রতিবেদনের যে বিষয়টি সবচেয়ে বেশি দৃষ্টি আকর্ষণ করে তা হলো ব্যাংকের সুদের আয় বাড়লেও নিট সুদ আয় কমে যাওয়ার ঘটনা। প্রতিবেদনের তথ্য অনুযায়ী, ২০২৫ সালের তৃতীয় প্রান্তিকে ব্যাংকের মোট সুদের আয় দাঁড়িয়েছে ৩ হাজার ৬২১ কোটি ৯৪ লাখ ৩৭ হাজার ৮২৬ টাকা। একই সময়ে সুদ ব্যয় হয়েছে ২ হাজার ৯০৯ কোটি ৩৬ লাখ ২৮ হাজার ৫৪০ টাকা। ফলে নিট সুদ আয় দাঁড়িয়েছে ৭১২ কোটি ৫৮ লাখ ৯ হাজার ২৮৬ টাকা। অথচ ২০২৪ সালের একই সময়ে নিট সুদ আয় ছিল ৭৯১ কোটি ৬০ লাখ ৪৫ হাজার ১০৮ টাকা। অর্থ্যাৎ সুদের আয় বাড়ার পরও নিট সুদ আয় কমেছে প্রায় ৭৯ কোটি টাকা।

ব্যাংকিং খাতে এটি একটি গুরুত্বপূর্ণ সতর্ক সংকেত হিসেবে দেখা হয়। কারণ একটি ব্যাংকের মূল ব্যবসা হলো আমানত সংগ্রহ করে ঋণ দেওয়া এবং সেই ঋণ থেকে সুদের মার্জিন অর্জন করা। যদি সুদের আয় বাড়ার পরও নিট সুদ আয় কমে যায়, তাহলে বোঝা যায় ব্যাংক হয়তো আমানতের ওপর বেশি সুদ দিচ্ছে অথবা ঋণ থেকে প্রত্যাশিত সুদ আদায় করতে পারছে না।

আরও পড়ুন: যমুনা ব্যাংকের মূলধনের ৮২ শতাংশ স্টক ডিভিডেন্ড: নগদ বঞ্চিত বিনিয়োগকারীরা

ব্যাংক খাত সংশ্লিষ্টরা বলছেন, সুদের আয় বাড়লেও যদি নিট সুদ আয় কমে যায়, তাহলে সেটি তহবিল ব্যবস্থাপনা বা ঋণের মান নিয়ে প্রশ্ন তোলে। এই ধরনের প্রবণতা দীর্ঘমেয়াদে ব্যাংকের লাভজনকতার ওপর চাপ তৈরি করতে পারে।

প্রান্তিক প্রতিবেদনের দ্বিতীয় যে বিষয়টি আরও বড় প্রশ্ন তৈরি করেছে তা হলো ব্যাংকের বিনিয়োগ আয়ের হঠাৎ উল্লম্ফন। প্রতিবেদনে দেখা যাচ্ছে, ২০২৫ সালে ব্যাংকের বিনিয়োগ আয় দাঁড়িয়েছে ১ হাজার ৯৫ কোটি ৪১ লাখ ১২ হাজার ৪১০ টাকা। অথচ ২০২৪ সালে এই আয় ছিল ৭৮৯ কোটি ৩৫ লাখ ৫০ হাজার ৫২৯ টাকা। অর্থ্যাৎ এক বছরের ব্যবধানে বিনিয়োগ আয় বেড়েছে প্রায় ৩০৬ কোটি টাকা।

প্রশ্ন হচ্ছে- এই বিপুল বৃদ্ধি কি ব্যাংকের প্রকৃত নগদ আয়, নাকি এটি মূলত ট্রেজারি সিকিউরিটিজের পুনর্মূল্যায়ন থেকে আসা কাগুজে লাভ? অনেক সময় সরকারি বন্ড বা ট্রেজারি বিলের বাজারমূল্য বাড়লে ব্যাংকগুলো সেটিকে পুনর্মূল্যায়ন করে আয় হিসেবে দেখায়। কিন্তু এই লাভ বাস্তবে নগদ প্রবাহ তৈরি করে না।

শেয়ারবাজার বিশ্লেষকরা বলছেন, যদি বিনিয়োগ আয়ের বড় অংশ আনরিয়েলাইজড গেইন হয়, তাহলে সেটিকে অপারেশনাল লাভ হিসেবে উপস্থাপন করলে বিনিয়োগকারীরা বিভ্রান্ত হতে পারেন। তাই এর উৎস স্পষ্টভাবে জানানো প্রয়োজন। তাদের মতে, ব্যাংকের মূল ব্যবসা যদি দুর্বল হয়ে পড়ে, তখন অনেক প্রতিষ্ঠান বিনিয়োগ আয়ের ওপর নির্ভর করে লাভের চিত্রকে শক্তিশালী দেখানোর চেষ্টা করে। কিন্তু এটি দীর্ঘমেয়াদে টেকসই নয়। কারণ বাজার পরিস্থিতি বদলালে এই কাগুজে লাভ দ্রুত কমে যেতে পারে।

আরও পড়ুন: এবি ব্যাংক: সুদ আয়ের তুলনায় ব্যয় বেড়েছে ২০৮ শতাংশ!

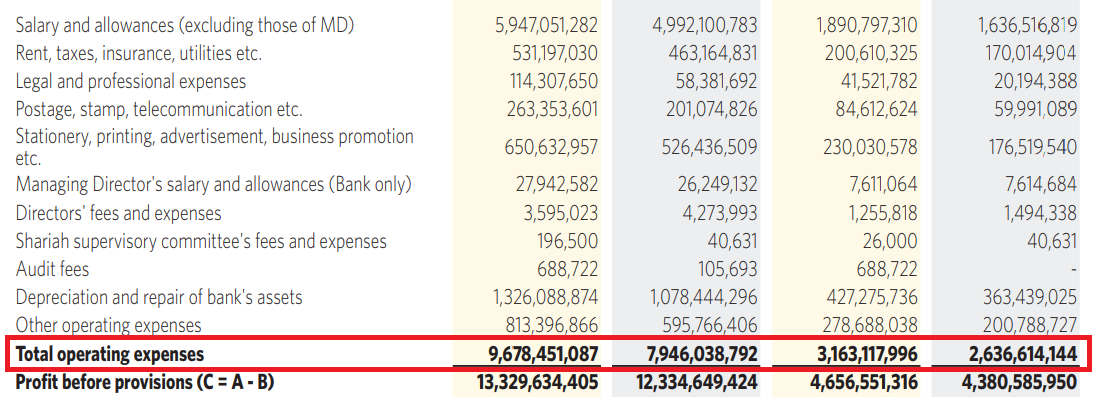

প্রান্তিক প্রতিবেদনের তৃতীয় যে বিষয়টি উদ্বেগ তৈরি করেছে, তা হলো ব্যাংকের পরিচালন ব্যয়ের দ্রুত বৃদ্ধি। প্রতিবেদনে দেখা যায়, ২০২৫ সালে ব্যাংকের মোট অপারেটিং ব্যয় দাঁড়িয়েছে ৯৬৭ কোটি ৮৪ লাখ ৫১ হাজার ৮৭ টাকা। অথচ ২০২৪ সালে এই ব্যয় ছিল ৭৯৪ কোটি ৬০ লাখ ৩৮ হাজার ৭৯২ টাকা। অর্থ্যাৎ এক বছরের ব্যবধানে ব্যয় বেড়েছে প্রায় ১৭৩ কোটি টাকা বা প্রায় ২২ শতাংশ।

ব্যাংকিং খাতে সাধারণত ব্যয় বৃদ্ধির সঙ্গে আয়েরও সমানতালে বৃদ্ধি দেখা যায়। কিন্তু এখানে দেখা যাচ্ছে নিট সুদ আয় কমছে, অথচ প্রশাসনিক ব্যয় দ্রুত বাড়ছে। ব্যাংক খাত সংশ্লিষ্টদের মতে, এই ধরনের প্রবণতা ব্যবস্থাপনা দক্ষতা নিয়েও প্রশ্ন তোলে। অভিজ্ঞ ব্যাংকারের ভাষায়, ‘ব্যাংকের আয়ের তুলনায় যদি প্রশাসনিক ব্যয় দ্রুত বাড়তে থাকে, তাহলে সেটি লাভজনকতার ওপর বড় চাপ তৈরি করে।’

এখন সবচেয়ে বড় প্রশ্ন হচ্ছে- এই আর্থিক চিত্রের ব্যাখ্যা কি? সুদের আয় বাড়ার পরও কেন নিট সুদ আয় কমছে? বিনিয়োগ আয়ের ৩০৬ কোটি টাকার উল্লম্ফনের প্রকৃত উৎস কি? পরিচালন ব্যয় ২২ শতাংশ বাড়ার পেছনে কোন খাতে সবচেয়ে বেশি ব্যয় হয়েছে? এই প্রশ্নগুলোর স্পষ্ট উত্তর এখনো সামনে আসেনি।

আরও পড়ুন: ইউসিবি: মুনাফার আড়ালে ঘাটতি প্রায় চার হাজার কোটি টাকা!

এসব অসঙ্গতির বিষয়ে জানতে গতকাল রোববার ইস্টার্ন ব্যাংক পিএলসির প্রধান অর্থ কর্মকর্তা (সিএফও) মাসুদুল হক সরদারের সঙ্গে যোগাযোগ করা হলে তিনি তার হোয়াটসঅ্যাপে প্রশ্নগুলো পাঠাতে বলেন। পরবর্তীতে প্রশ্ন পাঠানো হলে তিনি এর বিপরীতে কোন উত্তর বা ব্যাখ্যা প্রদান করেননি। এমন কি আজ এ প্রতিবেদন প্রকাশের আগেও বিজনেস জার্নালের পক্ষ থেকে পুনরায় তার হোয়াটসঅ্যাপে যোগাযোগের চেষ্টা করা হলেও তিনি ফোন রিসিভ করেননি।

সংশ্লিষ্টরা মনে করছেন, এই তিনটি অসঙ্গতি একসাথে বিশ্লেষণ করলে যেসব স্পষ্ট চিত্র সামনে আসে, তা হলো- ব্যাংকের মূল সুদভিত্তিক আয় দুর্বল হচ্ছে, বিনিয়োগ আয়ের ওপর নির্ভরতা বাড়ছে এবং একই সময়ে পরিচালন ব্যয় দ্রুত বাড়ছে। এই সমীকরণ দীর্ঘমেয়াদে কোনো ব্যাংকের জন্য স্বস্তিদায়ক নয়।

তাদের মতে, আমানতকারীদের জন্য বিষয়টি অত্যন্ত গুরুত্বপূর্ণ। কারণ ব্যাংকের লাভজনকতা কমে গেলে তার মূলধন শক্তি এবং ঝুঁকি সহনক্ষমতাও কমে যেতে পারে। যদিও বড় বাণিজ্যিক ব্যাংকগুলো সাধারণত স্থিতিশীল থাকে, তবুও ধারাবাহিকভাবে দুর্বল আর্থিক প্রবণতা ভবিষ্যতে ঝুঁকি তৈরি করতে পারে।

এছাড়া শেয়ারবাজারের বিনিয়োগকারীদের জন্য বিষয়টি আরও স্পর্শকাতর। কারণ অনেক সময় আর্থিক প্রতিবেদনের কয়েকটি ইতিবাচক সংখ্যা সামনে এনে শক্তিশালী পারফরম্যান্সের ধারণা তৈরি করা হয়। কিন্তু যদি লাভের বড় অংশ অস্থায়ী উৎস থেকে আসে এবং ব্যয় দ্রুত বাড়তে থাকে, তাহলে ভবিষ্যতে লভ্যাংশ কমে যেতে পারে এবং শেয়ারের মূল্যও চাপের মুখে পড়তে পারে।

আরও পড়ুন: শাশা ডেনিমসের পাহাড়সম ঋণ: সুদের যাঁতাকলে তলানীতে মুনাফা!

সামগ্রিক বিষয়ে আলাপকালে বাংলাদেশ ব্যাংকের মুখপাত্র আরিফ হোসেন খান বলেন, ‘ব্যাংকগুলোর আর্থিক প্রতিবেদন আমরা নিয়মিতভাবে পর্যবেক্ষণ করি। কোনো ব্যাংকের প্রতিবেদনে যদি অস্বাভাবিক প্রবণতা বা অসঙ্গতির অভিযোগ উঠে, তাহলে বিষয়টি প্রয়োজন অনুযায়ী পরীক্ষা-নিরীক্ষা করা হয়। তদন্তে যদি দেখা যায় যে কোনো তথ্য যথাযথভাবে উপস্থাপন করা হয়নি বা নিয়মবহির্ভূত কিছু ঘটেছে, তাহলে বাংলাদেশ ব্যাংক অবশ্যই বিধি অনুযায়ী প্রয়োজনীয় ব্যবস্থা নেবে।’

তিনি আরও বলেন, ‘ব্যাংকিং খাতের স্থিতিশীলতা এবং আমানতকারীদের স্বার্থ সুরক্ষাই বাংলাদেশ ব্যাংকের প্রধান দায়িত্ব। তাই আর্থিক প্রতিবেদনের স্বচ্ছতা নিশ্চিত করতে প্রয়োজনে সংশ্লিষ্ট ব্যাংকের কাছ থেকে ব্যাখ্যা চাওয়া হয় এবং পরিস্থিতি অনুযায়ী তদারকি জোরদার করা হয়।’

আরও পড়ুন: আলিফ ইন্ডাস্ট্রিজের ৬১ কোটি টাকার পাওনা আদায়ে অনিশ্চয়তা!

বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশনের (বিএসইসি) মুখপাত্র ও পরিচালক মো. আবুল কালাম বলেন, ‘শেয়ারবাজারে আস্থা বজায় রাখতে হলে কোম্পানিগুলোকে শুধু লাভ দেখানোই যথেষ্ট নয়; সেই লাভের উৎস ও স্থায়িত্ব সম্পর্কেও স্পষ্ট ধারণা দিতে হবে। বিনিয়োগকারীদের সঠিক তথ্য দেওয়াই তালিকাভুক্ত কোম্পানির প্রধান দায়িত্ব। আর বিএসইসি সবসময়ই চায় তালিকাভুক্ত কোম্পানিগুলো তাদের আর্থিক তথ্য স্বচ্ছভাবে প্রকাশ করুক, যাতে বাজারে তথ্যের সমতা বজায় থাকে। কোনো কোম্পানির আর্থিক প্রতিবেদনে অস্পষ্টতা বা অসঙ্গতি থাকলে প্রয়োজনে কমিশন সেই বিষয়ে ব্যাখ্যা চাইতে পারে।’

তিনি আরও বলেন, ‘শেয়ারবাজারে তালিকাভুক্ত কোনো কোম্পানির আর্থিক প্রতিবেদনে যদি অসঙ্গতি বা অস্বাভাবিক আর্থিক প্রবণতার অভিযোগ উঠে, তাহলে কমিশন বিষয়টি গুরুত্বের সঙ্গে দেখে। প্রয়োজন হলে সংশ্লিষ্ট কোম্পানির কাছ থেকে ব্যাখ্যা চাওয়া হয় এবং তথ্যগুলো পর্যালোচনা করা হয়। তদন্তে যদি প্রমাণিত হয় যে বিনিয়োগকারীদের বিভ্রান্ত করার মতো কোনো তথ্য উপস্থাপন করা হয়েছে বা নিয়ম লঙ্ঘন হয়েছে, তাহলে বিএসইসি আইন অনুযায়ী প্রয়োজনীয় ব্যবস্থা নেবে।’ (চলবে…)

শেয়ার করুন