ইস্টার্ন ব্যাংক পিএলসি

আয় ১০ শতাংশ কমলেও বেতন বেড়েছে দ্বিগুণ: ঝুঁকিতে বিনিয়োগকারীদের স্বার্থ (পর্ব-২)

- আপডেট: ০৩:০০:৩৭ অপরাহ্ন, মঙ্গলবার, ৩১ মার্চ ২০২৬

- / ১০৪৩৩ বার দেখা হয়েছে

বাংলাদেশের শেয়ারবাজারে তালিকাভুক্ত ব্যাংকগুলোর সাম্প্রতিক প্রান্তিক আর্থিক প্রতিবেদন বিশ্লেষণে দেখা যাচ্ছে, প্রায় অধিকাংশ ব্যাংকে কিছু উদ্বেগজনক প্রবণতা লক্ষ্য করা যাচ্ছে। সুদের আয় বাড়লেও নিট সুদ আয় কমে যাওয়া, বিনিয়োগ আয় অস্বাভাবিক হারে বৃদ্ধি, প্রশাসনিক ব্যয় ও বেতন খাতে লাগামহীন বৃদ্ধি- এই ধারা বিনিয়োগকারীদের জন্য সতর্কবার্তা হয়ে উঠেছে। বিশেষ করে শীর্ষ নির্বাহীদের বেতন ও ভাতা বৃদ্ধির সিদ্ধান্ত তুলনামূলকভাবে ব্যাংকের লাভ ও আয় বৃদ্ধির সঙ্গে সামঞ্জস্যপূর্ণ নয়। এর ফলে ব্যাংকের টেকসই পারফরম্যান্সের ওপর প্রশ্ন ওঠা সহ, সাধারণ বিনিয়োগকারীদের স্বার্থও ক্ষতিগ্রস্ত হচ্ছে।

বিশ্লেষকরা মনে করছেন, এই প্রবণতা শুধু একটি ব্যাংকের অভ্যন্তরীণ সমস্যা নয়, বরং পুরো তালিকাভুক্ত ব্যাংকিং খাতের জন্য সতর্ক সংকেত হিসেবে কাজ করছে, যা বাজারে আস্থা ও শেয়ারহোল্ডারদের বিশ্বাসকে প্রভাবিত করছে।

আরও পড়ুন: ইস্টার্ন ব্যাংকের আয় বাড়লেও কমছে লাভ: লাগামহীন ব্যয়ে বাড়ছে বিনিয়োগকারীদের উদ্বেগ!

এই বাস্তবতার মধ্যেই সামনে এসেছে ইস্টার্ন ব্যাংক পিএলসির ২০২৫ সালের ১ জানুয়ারি থেকে ৩০ সেপ্টেম্বর পর্যন্ত ৯ মাসের অনিরীক্ষিত আর্থিক প্রতিবেদন। প্রতিবেদনের সংখ্যাগুলো প্রথম নজরে স্থিতিশীল ব্যাংকের চিত্র তুলে ধরলেও গভীরভাবে বিশ্লেষণ করলে কয়েকটি গুরুত্বপূর্ণ অসঙ্গতি চোখে পড়ে।

এর প্রকৃত কারণ অনুসন্ধানে ব্যাংকটির আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। ব্যাংকটির সর্বশেষ তৃতীয় প্রান্তিকের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে সুদের আয় ও নিট সুদ আয়ের বৈপরীত্য, বিনিয়োগ আয়ের অস্বাভাবিক বৃদ্ধি, প্রশাসনিক ব্যয় ও বেতন খাতে বড় বৃদ্ধি, ঋণ ও প্রভিশন বাড়া, ট্রেজারি সিকিউরিটিজে বড় অঙ্কের লেনদেন এবং পরিচালন ব্যয়ের দ্রুত সম্প্রসারণ ব্যাংকের প্রকৃত আর্থিক অবস্থান নিয়ে ও আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এসব প্রশ্নের উত্তর না মিললে ব্যাংকের ভবিষ্যৎ স্থিতিশীলতা, আমানতকারীদের নিরাপত্তা এবং শেয়ারবাজারে বিনিয়োগকারীদের স্বার্থ- সবকিছুই অনিশ্চয়তার মুখে পড়তে পারে। এরই ধারাবাহিকতায় ইস্টার্ন ব্যাংক পিএলসি নিয়ে বিজনেস জার্নালের করা ছয় পর্বের বিশেষ প্রতিবেদনের দ্বিতীয় পর্ব আজ প্রকাশিত হলো।

আরও পড়ুন: সাবসিডিয়ারির আড়ালে শাশা ডেনিমসের শত কোটি টাকা উধাও!

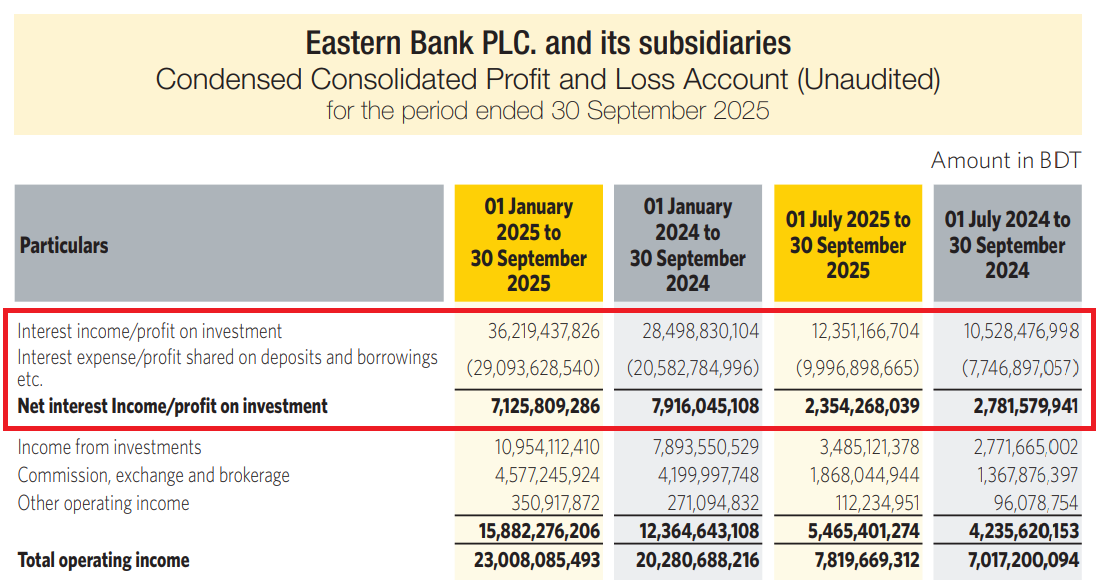

২০২৫ সালের তৃতীয় প্রান্তিকের অনিরীক্ষিত আর্থিক প্রতিবেদন গভীরভাবে বিশ্লেষণ করলে যে চিত্র সামনে আসে, তা শুধু উদ্বেগজনকই নয়- বরং স্পষ্টভাবে একটি অস্বস্তিকর বাস্তবতার দিকে ইঙ্গিত করে। একদিকে ব্যাংকের মূল আয়ের অন্যতম সূচক নিট সুদ আয় (Net Interest Income) কমে গেছে, অন্যদিকে একই সময়ে প্রশাসনিক ব্যয়ের লাগামহীন বৃদ্ধি এবং শীর্ষ কর্মকর্তাদের- বিশেষ করে ব্যবস্থাপনা পরিচালকের (এমডি) বেতন-ভাতা বৃদ্ধি একটি প্রশ্নবিদ্ধ আর্থিক সংস্কৃতির প্রতিফলন ঘটাচ্ছে। এতে করে সবচেয়ে বেশি ক্ষতিগ্রস্ত হচ্ছেন সাধারণ বিনিয়োগকারীরা, যাদের পুঁজি দিয়েই এই প্রতিষ্ঠান টিকে আছে।

সবচেয়ে আগে যে বিষয়টি চোখে পড়ে, তা হলো- ব্যাংকের সুদের আয় বাড়লেও নিট সুদ আয় কমে যাওয়া। ২০২৫ সালের তৃতীয় প্রান্তিকে সুদের আয় দাঁড়িয়েছে ৩,৬২১ কোটি টাকার বেশি, কিন্তু একই সময়ে সুদ ব্যয়ও অস্বাভাবিকভাবে বেড়ে যাওয়ায় নিট সুদ আয় কমে দাঁড়িয়েছে প্রায় ৭১২ কোটি টাকায়, যা আগের বছরের একই সময়ে ছিল প্রায় ৭৯১ কোটি টাকা। অর্থ্যাৎ, আয় বাড়ার পরও ব্যাংকের প্রকৃত উপার্জন কমেছে প্রায় ১০ শতাংশ। এটি কোনো স্বাভাবিক ব্যবসায়িক প্রবণতা নয়; বরং এটি নির্দেশ করে যে ব্যাংক তার মূল ব্যবসা- ঋণ কার্যক্রম থেকে কার্যকরভাবে মুনাফা অর্জনে ব্যর্থ হচ্ছে। ফান্ডিং কস্ট নিয়ন্ত্রণে ব্যর্থতা, উচ্চ সুদে আমানত সংগ্রহ এবং অদক্ষ সম্পদ ব্যবস্থাপনার কারণে এই পরিস্থিতি তৈরি হয়েছে বলেই মনে করছেন বিশ্লেষকরা।

অন্যদিকে, বিনিয়োগ আয় এক বছরে ৩০৬ কোটি টাকার বেশি বেড়ে দাঁড়িয়েছে ১,০৯৫ কোটি টাকায়। এই প্রবৃদ্ধি প্রথম দেখায় ইতিবাচক মনে হলেও বাস্তবে এটি কতোটা টেকসই সেই প্রশ্নই এখন বড় হয়ে দাঁড়িয়েছে। কারণ, এই আয়ের বড় অংশ যদি ট্রেজারি সিকিউরিটিজের পুনর্মূল্যায়নজনিত কাগুজে লাভ (unrealised gain) হয়, তাহলে সেটিকে প্রকৃত আয় হিসেবে দেখানো বিনিয়োগকারীদের বিভ্রান্ত করার শামিল। এটি নগদ প্রবাহ সৃষ্টি করে না, বরং বাজার পরিস্থিতি বদলালে মুহূর্তেই এই লাভ উধাও হয়ে যেতে পারে। ফলে এই ধরনের আয় দেখিয়ে ব্যাংকের প্রকৃত আর্থিক শক্তি আড়াল করার চেষ্টা করা হচ্ছে কিনা-সেই সন্দেহও উড়িয়ে দেওয়া যায় না।

আরও পড়ুন: ইউসিবি’র প্রায় ৩ হাজার কোটি টাকার সুদ আয় অনিশ্চিত!

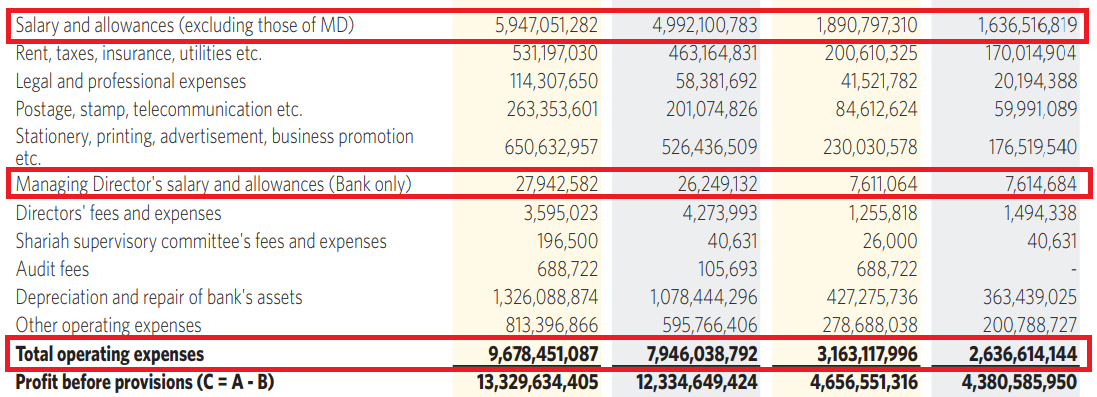

তবে সবচেয়ে উদ্বেগজনক দিক হলো- প্রশাসনিক ব্যয়ের লাগামহীন বৃদ্ধি। ২০২৫ সালে ব্যাংকের মোট অপারেটিং ব্যয় দাঁড়িয়েছে প্রায় ৯৬৮ কোটি টাকা, যা আগের বছরের তুলনায় ১৭৩ কোটি টাকা বা ২২ শতাংশ বেশি। যখন একটি ব্যাংকের মূল আয় কমছে, তখন ব্যয় কমিয়ে আনার কথা, কিন্তু এখানে ঘটছে ঠিক উল্টোটা। এই ব্যয়ের ভেতরে কতোটা প্রয়োজনীয় আর কতোটা অপ্রয়োজনীয়- সেই প্রশ্নের কোনো পরিষ্কার উত্তর নেই। বরং এটি একটি অদক্ষ এবং নিয়ন্ত্রণহীন ব্যয় ব্যবস্থাপনার ইঙ্গিত দেয়, যেখানে ব্যয়ের জবাবদিহিতা অনুপস্থিত।

এই ব্যয়ের একটি বড় অংশই এসেছে বেতন-ভাতা খাত থেকে, যা এক বছরে বেড়েছে প্রায় ৯৫ কোটি টাকা বা ১৯.১৪ শতাংশ। ২০২৫ সালে স্যালারি অ্যান্ড এলাউন্স দাঁড়িয়েছে প্রায় ৫৯৫ কোটি টাকায়, যা আগের বছর ছিল ৪৯৯ কোটি টাকার কিছু বেশি। প্রশ্ন হলো, এই বৃদ্ধি কি কর্মচারীর সংখ্যা বাড়ার কারণে, নাকি শীর্ষ পর্যায়ের কর্মকর্তাদের বেতন বাড়ানোর কারণে? যদি কর্মচারীর সংখ্যা উল্লেখযোগ্যভাবে না বাড়ে, তাহলে এটি স্পষ্ট যে উচ্চপদস্থ কর্মকর্তাদের জন্যই এই ব্যয়ের বড় অংশ ব্যয় করা হয়েছে। অর্থ্যাৎ, ব্যাংকের আয় কমলেও কর্মকর্তাদের সুবিধা কমেনি; বরং বেড়েছে। সবমিলিয়ে বলা চলে আলোচ্য সময়ে ইস্টার্ন ব্যাংকের সুদ আয় ১০ শতাংশ কমলেও বেতন বেড়েছে তার দ্বিগুণ। শুধু তাই নয়, অপারেটিং ব্যয়ও বেড়েছে দ্বিগুণের বেশি অর্থ্যাৎ ২২ শতাংশ।

আর এখানেই সবচেয়ে বড় বিতর্ক, আলোচ্য সময়ে ব্যাংকের ব্যবস্থাপনা পরিচালকের (এমডি) বেতন-ভাতা বেড়েছে ৬.৪৫ শতাংশ। ২০২৫ সালের প্রথম ৯ মাসে এমডির বেতন ও ভাতা দাঁড়িয়েছে প্রায় ২.৭৯ কোটি টাকা, যা আগের বছরের তুলনায় প্রায় ১৬ লাখ টাকা বেশি। একটি ব্যাংকের পারফরম্যান্স যখন প্রশ্নবিদ্ধ, নিট আয় যখন কমছে, ব্যয় যখন লাগামহীনভাবে বাড়ছে- তখন এমডির বেতন বৃদ্ধি শুধুমাত্র অযৌক্তিকই নয়, বরং দৃষ্টিকটুও বটে। এটি বিনিয়োগকারীদের কাছে একটি স্পষ্ট বার্তা দেয় যে, ব্যাংকের ব্যবস্থাপনা নিজেদের স্বার্থ রক্ষায় বেশি মনোযোগী, শেয়ারহোল্ডারদের স্বার্থে নয়।

এই ধরনের সিদ্ধান্ত সাধারণত বোর্ডের রেমুনারেশন কমিটির সুপারিশে নেওয়া হয়। কিন্তু এখানে প্রশ্ন উঠছে, এই বেতন বৃদ্ধি কি সত্যিই কোনো কর্মদক্ষতার ভিত্তিতে হয়েছে, নাকি এটি শুধুই একটি আনুষ্ঠানিকতা? যদি ব্যাংকের সামগ্রিক আর্থিক পারফরম্যান্স দুর্বল হয়, তাহলে এমডির জন্য অতিরিক্ত সুবিধা প্রদান নৈতিকভাবে গ্রহণযোগ্য হতে পারে না। বরং এটি একটি ‘self-serving management culture’-এর ইঙ্গিত দেয়, যেখানে ব্যবস্থাপনা নিজেদের সুবিধা নিশ্চিত করতে ব্যস্ত, কিন্তু প্রতিষ্ঠানের প্রকৃত উন্নয়ন বা বিনিয়োগকারীদের স্বার্থ উপেক্ষিত।

আরও পড়ুন: যমুনা ব্যাংকের মূলধনের ৮২ শতাংশ স্টক ডিভিডেন্ড: নগদ বঞ্চিত বিনিয়োগকারীরা

একইসঙ্গে ঋণ ও প্রভিশন বৃদ্ধির বিষয়টিও ভবিষ্যৎ ঝুঁকির ইঙ্গিত দিচ্ছে। খারাপ ঋণ বাড়লে ব্যাংককে বেশি প্রভিশন রাখতে হয়, যা সরাসরি লাভ কমিয়ে দেয়। অর্থ্যাৎ, একদিকে আয় কমছে, অন্যদিকে ব্যয় বাড়ছে-ফলে ব্যাংকের প্রকৃত লাভজনকতা ক্রমশ সংকুচিত হচ্ছে। সবকিছু মিলিয়ে একটি স্পষ্ট চিত্র ফুটে ওঠেছে যে, ব্যাংকটি তার মূল ব্যবসা থেকে টেকসই আয় করতে পারছে না, বরং বিকল্প উৎস (যেমন ট্রেজারি লেনদেন) থেকে আয় বাড়িয়ে একটি ‘ভালো দেখানোর’ চেষ্টা করছে। একইসঙ্গে ব্যয় নিয়ন্ত্রণে ব্যর্থতা এবং ব্যবস্থাপনার আর্থিক সুবিধা বৃদ্ধি এই সংকটকে আরও ঘনীভূত করছে।

সামগ্রিক প্রেক্ষাপটে এখন একটাই প্রশ্ন, এই ব্যাংকটি কার জন্য পরিচালিত হচ্ছে? বিনিয়োগকারীদের জন্য, নাকি কেবলমাত্র ব্যবস্থাপনার সুবিধার জন্য? যখন একজন সাধারণ বিনিয়োগকারী তার বিনিয়োগ থেকে প্রত্যাশিত রিটার্ন পাচ্ছেন না, তখন একই প্রতিষ্ঠানের শীর্ষ কর্মকর্তাদের বেতন বৃদ্ধি একটি নির্মম বৈপরীত্য তৈরি করে। এই প্রবণতা অব্যাহত থাকলে শুধু একটি ব্যাংক নয়, বরং পুরো ব্যাংকিং খাতের ওপর বিনিয়োগকারীদের আস্থা ক্ষতিগ্রস্ত হবে। তাই এখনই প্রয়োজন কঠোর নজরদারি, স্বচ্ছতা নিশ্চিত করা এবং সর্বোপরি ব্যবস্থাপনার জবাবদিহিতা প্রতিষ্ঠা করা। অন্যথায়, ‘আয় কমলেও বেতন বাড়ে’- এই সংস্কৃতি একসময় পুরো ব্যবস্থাকেই প্রশ্নবিদ্ধ করে তুলবে।

আরও পড়ুন: এবি ব্যাংক: সুদ আয়ের তুলনায় ব্যয় বেড়েছে ২০৮ শতাংশ!

এসব অসঙ্গতির বিষয়ে জানতে বিজনেস জার্নালের পক্ষ থেকে ইস্টার্ন ব্যাংক পিএলসির প্রধান অর্থ কর্মকর্তা (সিএফও) মাসুদুল হক সরদারের সঙ্গে যোগাযোগ করা হলে তিনি তার হোয়াটসঅ্যাপে প্রশ্নগুলো পাঠাতে বলেন। পরবর্তীতে প্রশ্ন পাঠানো হলে তিনি এর বিপরীতে কোন উত্তর বা ব্যাখ্যা প্রদান করেননি। এমন কি এ প্রতিবেদন প্রকাশের আগে বিজনেস জার্নালের পক্ষ থেকে পুনরায় তার হোয়াটসঅ্যাপে যোগাযোগের চেষ্টা করা হলে তিনি ব্যাংকের জনসংযোগ বিভাগের প্রধান কর্মকর্তা জিয়াউল করিমের সঙ্গে যোগাযোগ করতে বলেন। তবে জিয়াউল করিমকে ফোন করা হলে তিনি ফোন রিসিভ করেননি।

সবশেষে ব্যাংকের ব্যবস্থাপনা পরিচালক আলী রেজা ইফতেখারকেও বিজনেস জার্নালের পক্ষ থেকে বিষয়টি অবহিত করেও ব্যাংকের পক্ষ থেকে কোন মন্তব্য পাওয়া যায়নি।

ব্যাংক খাত সংশ্লিষ্টরা মনে করছেন, একটি ব্যাংকের আর্থিক প্রতিবেদনে যদি দেখা যায় মূল ব্যাংকিং কার্যক্রম থেকে আয় কমছে, অথচ প্রশাসনিক ব্যয় ও বেতন-ভাতা অস্বাভাবিক হারে বাড়ছে, তাহলে সেটি অবশ্যই গভীর উদ্বেগের বিষয়। বিশেষ করে ইস্টার্ন ব্যাংকের ক্ষেত্রে যে প্রবণতা দেখা যাচ্ছে, সেখানে কয়েকটি বিষয় পরিষ্কারভাবে উঠে আসে-

প্রথমত, নেট ইন্টারেস্ট ইনকাম কমে যাওয়া মানে ব্যাংকের কোর অপারেশন দুর্বল হয়ে পড়ছে। এটি একটি ব্যাংকের জন্য সবচেয়ে গুরুত্বপূর্ণ সূচক। এই জায়গায় দুর্বলতা থাকলে সেটি দীর্ঘমেয়াদে ঝুঁকিপূর্ণ। দ্বিতীয়ত, ইনভেস্টমেন্ট ইনকামের অস্বাভাবিক বৃদ্ধি যদি ট্রেজারি ভ্যালুয়েশন বা আনরিয়েলাইজড গেইনের ওপর নির্ভরশীল হয়, তাহলে সেটি প্রকৃত আয় নয়। এই ধরনের আয়কে অতিরিক্ত গুরুত্ব দিয়ে উপস্থাপন করলে তা আর্থিক প্রতিবেদনের স্বচ্ছতা নিয়ে প্রশ্ন তোলে। তৃতীয়ত, সবচেয়ে গুরুত্বপূর্ণ বিষয় হলো- ব্যয়ের লাগামহীন বৃদ্ধি। বাংলাদেশ ব্যাংকের গাইডলাইন অনুযায়ী, ব্যাংকগুলোর কস্ট ইফিসিয়েন্সি বজায় রাখা অত্যন্ত জরুরি। কিন্তু এখানে আমরা দেখছি, অপারেটিং ব্যয় দ্রুত বাড়ছে সাথে পাল্লা দিয়ে বেতন ও ভাতা অস্বাভাবিক হারে বৃদ্ধি পাচ্ছে। এই পরিস্থিতিতে যদি শীর্ষ নির্বাহীদের বেতনও বাড়ানো হয়, তাহলে সেটি কর্পোরেট গভর্ন্যান্সের সঙ্গে সামঞ্জস্যপূর্ণ নয়।

আরও পড়ুন: ইউসিবি: মুনাফার আড়ালে ঘাটতি প্রায় চার হাজার কোটি টাকা!

তাদের মতে, ব্যাংকের বোর্ড ও রেমুনারেশন কমিটির দায়িত্ব হলো- পারফরম্যান্সের সঙ্গে সামঞ্জস্য রেখে বেতন নির্ধারণ করা। যদি ব্যাংকের মূল আয় কমে যায় এবং একই সময়ে এমডির বেতন বাড়ে, তাহলে সেটি অবশ্যই প্রশ্নবিদ্ধ। সেজন্য এই ধরনের বিষয়গুলোতে ব্যাংকের বোর্ডকে আরও দায়িত্বশীল হতে হবে। প্রয়োজনে নিয়ন্ত্রক সংস্থা হিসেবে বাংলাদেশ ব্যাংক ও বিএসইসির বিষয়গুলো গভীরভাবে পর্যবেক্ষণ করে প্রয়োজনীয় নির্দেশনা দেয়া উচিত।

সামগ্রিক বিষয়ে আলাপকালে বাংলাদেশ ব্যাংকের মুখপাত্র আরিফ হোসেন খান বলেন, ‘ব্যাংকগুলোর আর্থিক প্রতিবেদন আমরা নিয়মিতভাবে পর্যবেক্ষণ করি। কোনো ব্যাংকের প্রতিবেদনে যদি অস্বাভাবিক প্রবণতা বা অসঙ্গতির অভিযোগ উঠে, তাহলে বিষয়টি প্রয়োজন অনুযায়ী পরীক্ষা-নিরীক্ষা করা হয়। তদন্তে যদি দেখা যায় যে কোনো তথ্য যথাযথভাবে উপস্থাপন করা হয়নি বা নিয়মবহির্ভূত কিছু ঘটেছে, তাহলে বাংলাদেশ ব্যাংক অবশ্যই বিধি অনুযায়ী প্রয়োজনীয় ব্যবস্থা নেবে।’

বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশনের (বিএসইসি) মুখপাত্র ও পরিচালক মো. আবুল কালাম বলেন, ‘শেয়ারবাজারে তালিকাভুক্ত কোনো কোম্পানির আর্থিক প্রতিবেদনে যদি অসঙ্গতি বা অস্বাভাবিক আর্থিক প্রবণতার অভিযোগ উঠে, তাহলে কমিশন বিষয়টি গুরুত্বের সঙ্গে দেখে। প্রয়োজন হলে সংশ্লিষ্ট কোম্পানির কাছ থেকে ব্যাখ্যা চাওয়া হয় এবং তথ্যগুলো পর্যালোচনা করা হয়। তদন্তে যদি প্রমাণিত হয় যে বিনিয়োগকারীদের বিভ্রান্ত করার মতো কোনো তথ্য উপস্থাপন করা হয়েছে বা নিয়ম লঙ্ঘন হয়েছে, তাহলে বিএসইসি আইন অনুযায়ী প্রয়োজনীয় ব্যবস্থা নেবে।’ (চলবে…)

শেয়ার করুন