নাভানা ফার্মার আর্থিক হিসাবে সংখ্যার খেলা: বিভ্রান্তিতে বিনিয়োগকারীরা (পর্ব: ২)

- আপডেট: ০৯:৩০:৪৩ পূর্বাহ্ন, রবিবার, ১৯ এপ্রিল ২০২৬

- / ১০৩৫৩ বার দেখা হয়েছে

দেশের পুঁজিবাজারে তালিকাভুক্ত কোম্পানিগুলোর আর্থিক প্রতিবেদনে যে প্রবণতা ক্রমশ দৃশ্যমান হচ্ছে, তা এখন আর বিচ্ছিন্ন কোনো ঘটনা নয়- এটি একটি ধারাবাহিক বাস্তবতা। বড় অংকের পরিবর্তন, কিন্তু তার ব্যাখ্যা নেই; লাভ দেখানো হচ্ছে, কিন্তু সেই লাভের গুণগত মান অস্পষ্ট; আবার কোথাও ক্যাশ ফ্লো হঠাৎ ফুলে-ফেঁপে উঠছে, অথচ সেই টাকার উৎস সম্পর্কে দেখা যাচ্ছে নীরবতা। এই প্রবণতা বাজারের স্বচ্ছতাকে শুধু প্রশ্নবিদ্ধ করছে না, বরং বিনিয়োগকারীদের আস্থার ভিতটাই দুর্বল করে দিচ্ছে।

এমন প্রেক্ষাপটে নাভানা ফার্মাসিউটিক্যালসের ২০২৪-২৫ অর্থবছরের আর্থিক প্রতিবেদন যেন এই সমস্যার একটি স্পষ্ট প্রতিচ্ছবি হয়ে সামনে এসেছে- যেখানে সংখ্যার পেছনের বাস্তবতা বোঝার চেষ্টা করলেই একের পর এক প্রশ্ন উঠে আসে।

আরও পড়ুন: উল্টোরথে নাভানা ফার্মার আয়: সুদের যাঁতাকলে পিষ্ট বিনিয়োগকারীরা

এর প্রকৃত কারণ অনুসন্ধানে কোম্পানিটির আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। কোম্পানিটির সর্বশেষ ২০২৪-২৫ সমাপ্ত বছরের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে নানা আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এসব প্রশ্নের উত্তর না মিললে কোম্পানির ভবিষ্যৎ স্থিতিশীলতা এবং শেয়ারবাজারে বিনিয়োগকারীদের স্বার্থ- সবকিছুই অনিশ্চয়তার মুখে পড়তে পারে। এরই ধারাবাহিকতায় নাভানা ফার্মাসিউটিক্যালস পিএলসি নিয়ে বিজনেস জার্নালের করা আট পর্বের বিশেষ প্রতিবেদনের দ্বিতীয় পর্ব আজ প্রকাশিত হলো।

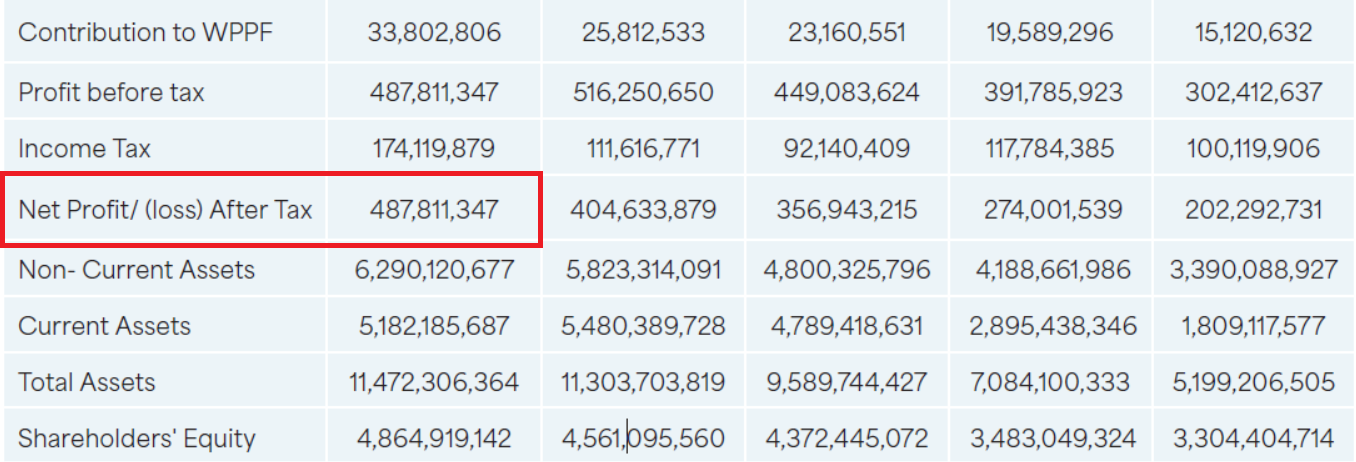

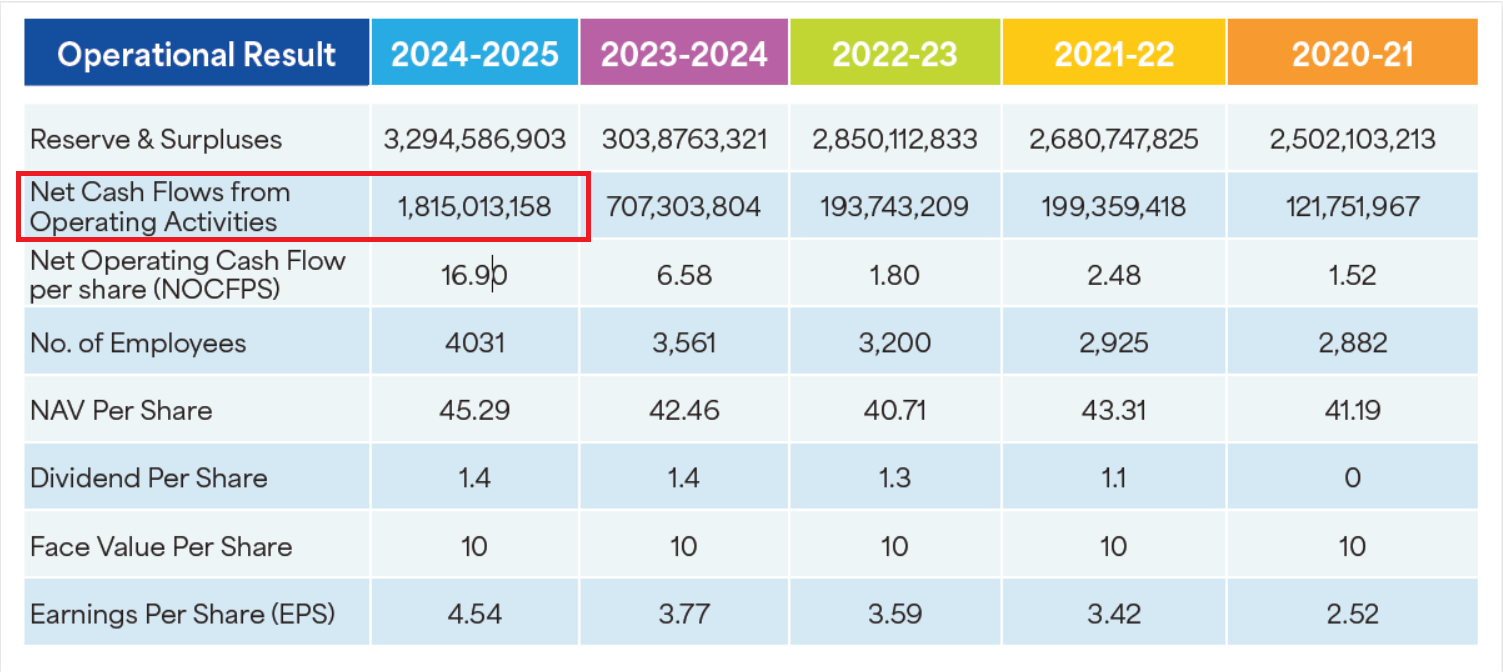

প্রতিবেদনের তথ্যানুযায়ী, কোম্পানির নিট প্রফিট হয়েছে ৪৮ কোটি ৭৮ লাখ ১১ হাজার ৩৪৭ টাকা, কিন্তু একই সময়ে অপারেটিং ক্যাশ ফ্লো দেখানো হয়েছে ১৮১ কোটি ৫০ লাখ ১৩ হাজার ১৫৮ টাকা। অর্থ্যাৎ লাভের তুলনায় অতিরিক্ত ১৩২ কোটি ৭২ লাখ ১ হাজার ৮১১ টাকা বেশি ক্যাশ এসেছে। একটি সুস্থ ব্যবসায়িক কাঠামোয় লাভ এবং অপারেটিং ক্যাশ ফ্লো সাধারণত কাছাকাছি থাকে। কারণ ব্যবসা থেকে অর্জিত আয় ধীরে ধীরে নগদে রূপ নেয়। কিন্তু এখানে যে বিশাল ব্যবধান দেখা যাচ্ছে, তা কোনোভাবেই স্বাভাবিক নয়। বরং এটি এমন একটি সংকেত, যা বিনিয়োগকারীদের সতর্ক হওয়ার জন্য যথেষ্ট।

এই অতিরিক্ত ক্যাশ কোথা থেকে এসেছে- এই প্রশ্নের উত্তরই এখন সবচেয়ে গুরুত্বপূর্ণ। যদি এটি প্রকৃত ব্যবসায়িক কার্যক্রম থেকে আসে, তাহলে সেটি কোম্পানির শক্তিশালী পারফরম্যান্সের প্রমাণ হতে পারতো। কিন্তু আর্থিক প্রতিবেদনে যখন সেই উৎস সম্পর্কে কোনো স্পষ্ট ব্যাখ্যা নেই, তখন সেটি একটি বড় সন্দেহে পরিণত হয়। সাধারণভাবে এমন পরিস্থিতি তৈরি হয় যখন কোম্পানি বড় অংকের অগ্রিম অর্থ (advance) গ্রহণ করে, যা সাময়িকভাবে ক্যাশ বাড়িয়ে দেয়- কিন্তু প্রকৃত আয় নয়। আবার অনেক ক্ষেত্রে হিসাবের মাধ্যমে লাভ কমিয়ে দেখানো হয়, যাতে ক্যাশ ফ্লো তুলনামূলক বেশি দেখায়।

IAS 7 অনুযায়ী এই ধরনের বড় পার্থক্যের ক্ষেত্রে বিস্তারিত ব্যাখ্যা দেওয়া বাধ্যতামূলক- ক্যাশের উৎস কি, তা নিয়মিত ব্যবসা থেকে এসেছে কি না, নাকি এটি এককালীন কোনো প্রবাহ। কিন্তু এখানে সেই স্বচ্ছতা অনুপস্থিত।

বিশ্লেষকদের মতে, এই অস্বচ্ছতা বিনিয়োগকারীদের জন্য সরাসরি ঝুঁকি তৈরি করে। কারণ একজন সাধারণ বিনিয়োগকারী যখন একটি কোম্পানির ক্যাশ ফ্লো শক্তিশালী দেখতে পান, তখন সেটিকে একটি ইতিবাচক সংকেত হিসেবে বিবেচনা করেন। ক্যাশ ফ্লো-কে অনেক সময় লাভের চেয়েও বেশি নির্ভরযোগ্য ধরা হয়, কারণ এটি বাস্তব নগদ প্রবাহ নির্দেশ করে। কিন্তু যদি সেই ক্যাশ ফ্লো প্রকৃত না হয়ে সাময়িক বা কৃত্রিম হয়, তাহলে সেটি ভবিষ্যতে হঠাৎ করেই কমে যেতে পারে। তখন শেয়ারদরে বড় ধরনের পতন অনিবার্য হয়ে দাঁড়ায়। অর্থ্যাৎ আজ যে সংখ্যা বিনিয়োগ আকর্ষণ করছে, সেটিই আগামীকাল বিনিয়োগকারীদের ক্ষতির কারণ হতে পারে।

আরও পড়ুন: প্রি-অপারেশনাল ‘ফ্লাই ঢাকা এয়ারলাইন্স’-এ শাশা ডেনিমসের বিনিয়োগ প্রশ্নবিদ্ধ!

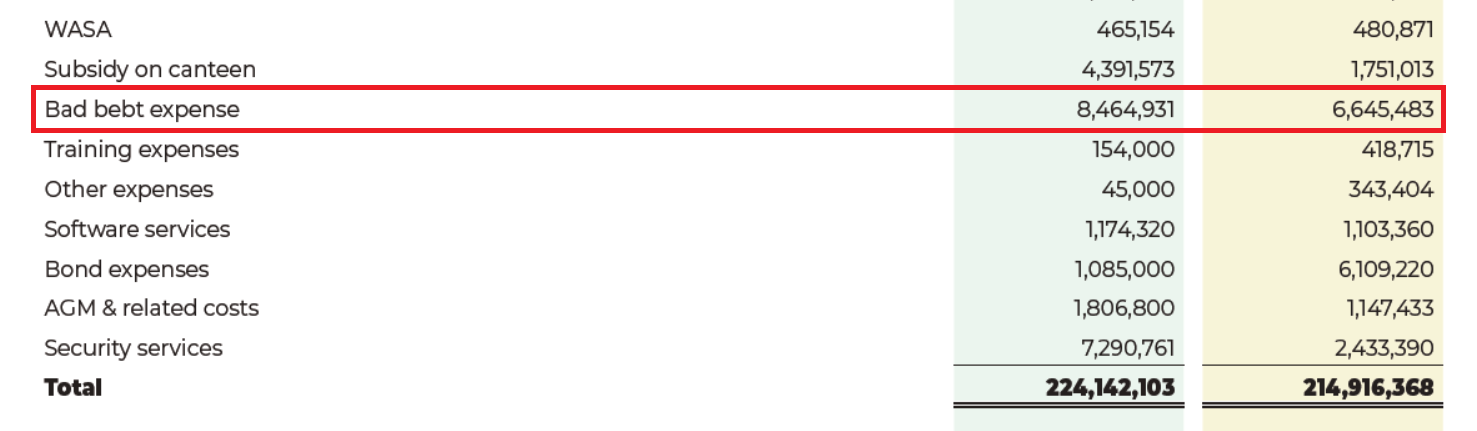

এই পরিস্থিতিকে আরও জটিল করে তুলেছে কোম্পানির বকেয়া বা Bad Debt Expense-এর বৃদ্ধি। ২০২৪ সালে যেখানে Bad Debt ছিল ৬৬ লাখ ৪৫ হাজার ৪৮৩ টাকা, সেখানে ২০২৫ সালে তা বেড়ে হয়েছে ৮৪ লাখ ৬৪ হাজার ৯৩১ টাকা। অর্থ্যাৎ অতিরিক্ত ১৮ লাখ ১৯ হাজার ৪৪৮ টাকা আদায় করা যায়নি। এটি সরাসরি ইঙ্গিত দেয়- কোম্পানির গ্রাহকদের একটি অংশ সময়মতো তাদের পাওনা পরিশোধ করছে না। একটি সুস্থ ব্যবসায় এই ধরনের প্রবণতা উদ্বেগজনক, কারণ বিক্রি বাড়লেও যদি সেই বিক্রির অর্থ আদায় না হয়, তাহলে সেটি প্রকৃত আয় নয় বরং ভবিষ্যতের সম্ভাব্য ক্ষতি।

এখানেই তৈরি হচ্ছে সবচেয়ে বড় দ্বন্দ্ব। একদিকে কোম্পানি বিপুল পরিমাণ ক্যাশ ফ্লো দেখাচ্ছে, অন্যদিকে একই সময়ে গ্রাহকদের কাছ থেকে টাকা আদায় করতে ব্যর্থ হচ্ছে। যদি গ্রাহকরা টাকা না দেয়, তাহলে ক্যাশ আসছে কোথা থেকে? এই প্রশ্নের কোনো স্পষ্ট উত্তর না থাকলে পুরো আর্থিক চিত্রই অবিশ্বাস্য হয়ে ওঠে।

IFRS 9 অনুযায়ী Expected Credit Loss মডেলের অধীনে কোম্পানিকে ঝুঁকিপূর্ণ গ্রাহক, আদায়যোগ্য পাওনা এবং খারাপ ঋণের উৎস সম্পর্কে বিস্তারিত তথ্য দিতে হয়। কিন্তু আর্থিক প্রতিবেদনে সেই তথ্যের অভাব স্পষ্ট।

আরও পড়ুন: ইস্টার্ন ব্যাংকের আয় বাড়লেও কমছে লাভ: লাগামহীন ব্যয়ে বাড়ছে বিনিয়োগকারীদের উদ্বেগ!

এই ধরনের পরিস্থিতি সাধারণত তখনই দেখা যায়, যখন কোম্পানি রাজস্ব বাড়ানোর জন্য দুর্বল বা ঝুঁকিপূর্ণ গ্রাহকদের কাছে বিক্রি বাড়ায়। এতে কাগজে বিক্রি ও লাভ বাড়ে, কিন্তু বাস্তবে সেই টাকা আদায় হয় না। ফলে কিছুদিন পর সেই বিক্রিই Bad Debt-এ পরিণত হয়। এটি একটি বিপজ্জনক চক্র- যেখানে আজকের ‘লাভ’ আসলে আগামী দিনের ‘ক্ষতি’। যদি এই প্রবণতা অব্যাহত থাকে, তাহলে কোম্পানির আর্থিক স্থিতিশীলতা বড় ধরনের ঝুঁকির মুখে পড়তে পারে।

বাজার সংশ্লিষ্টরা মনে করছেন, ম্যানেজমেন্টের অদূরদর্শিতা এখানেই স্পষ্ট হয়ে ওঠেছে। একটি দক্ষ ব্যবস্থাপনা কখনোই শুধু সংখ্যার উপর নির্ভর করে না; তারা সেই সংখ্যার গুণগত মান নিশ্চিত করে। কিন্তু এখানে দেখা যাচ্ছে- ক্যাশ ফ্লো এবং রিসিভেবল, দুইয়ের মধ্যে কোনো সমন্বয় নেই। একদিকে ক্যাশ বাড়ছে, অন্যদিকে আদায়যোগ্য অর্থ বাড়ছে এবং তার একটি অংশ খারাপ ঋণে পরিণত হচ্ছে। এটি এমন একটি পরিস্থিতি তৈরি করে, যেখানে কোম্পানির প্রকৃত আর্থিক অবস্থান বোঝা প্রায় অসম্ভব হয়ে পড়ে।

আরও পড়ুন: ইনডেক্স অ্যাগ্রোর ‘লাভের গল্প’: আটকে গেছে শ্রমিকদের পাওনা!

তাদের মতে, পুঁজিবাজারে এর প্রভাব অত্যন্ত গভীর। একটি কোম্পানির আর্থিক প্রতিবেদন যখন এইভাবে প্রশ্নবিদ্ধ হয়, তখন সেটি শুধু সেই কোম্পানির শেয়ারদরকেই প্রভাবিত করে না- বরং পুরো বাজারে একটি নেতিবাচক বার্তা ছড়িয়ে দেয়। বিনিয়োগকারীরা অন্য কোম্পানির প্রতিও সন্দেহপ্রবণ হয়ে ওঠেন, যার ফলে বাজারে লেনদেন কমে যায় এবং তারল্য সংকট তৈরি হয়। বিশেষ করে খুচরা বা সাধারণ বিনিয়োগকারীরা, যারা আর্থিক বিশ্লেষণে পারদর্শী নয়, তারা এই ধরনের বিভ্রান্তিকর তথ্যের উপর ভিত্তি করে ভুল সিদ্ধান্ত নেয় এবং সবচেয়ে বেশি ক্ষতিগ্রস্ত হয়।

শুধু তাই নয়, সাম্প্রতিক সময়ে নাভানা ফার্মাসিউটিক্যালস দখল করে নেওয়ার অভিযোগ উঠেছে- এমনকি এই দখলদারিত্বে সহযোগীতার ক্ষেত্রে বিএসইসির এক অসাধু কর্মকর্তারও নাম ওঠে এসেছে । কোম্পানিটির চেয়ারম্যান সাইকা মাজেদার অভিযোগের ভিত্তি ও প্রাথমিক তদন্তে বিএসইসিও এ ঘটনার সত্যতা খুঁজে পেয়েছে। কোম্পানিটি দখল করে নেওয়ার অভিযোগ উঠেছে ক্ষমতাচ্যুত আওয়ামী লীগ সরকারের ভূমিমন্ত্রী সাইফুজ্জামান চৌধুরীর ভাই ভাই আনিসুজ্জামান চৌধুরী, আনিসুজ্জামান চৌধুরীর স্ত্রী ইমরানা জামান, তাদের সহযোগী আদনান ইমাম ও তার বোন জাহার রসুলের বিরুদ্ধে। এছাড়াও প্রতিষ্ঠানটির ভারপ্রাপ্ত এমডি সাঈদ আহমেদের বিরুদ্ধেও নিয়ম বহির্ভূতভাবে ক্ষমতার অপব্যবহারেরও নানা অভিযোগ ওঠেছে। (পরবর্তী পর্বে সেসব অভিযোগের বিষয়ে বিস্তারিত প্রকাশ করা হবে)।

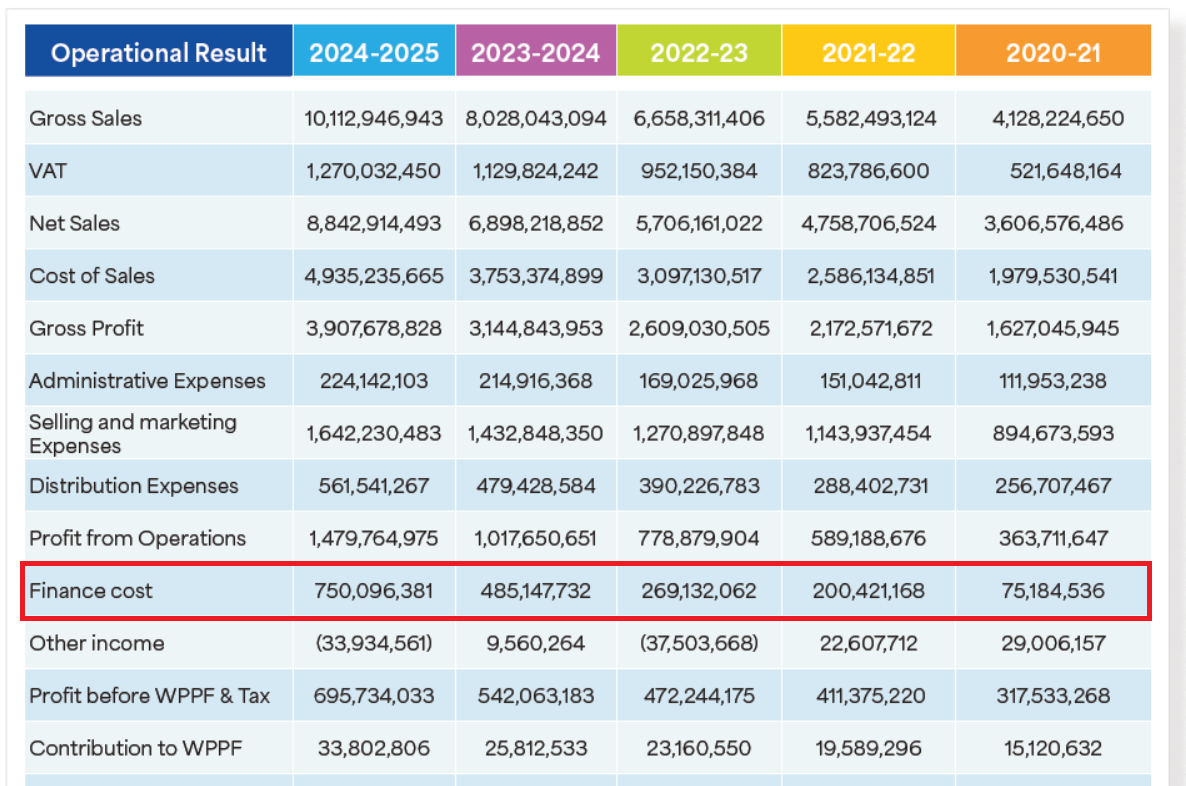

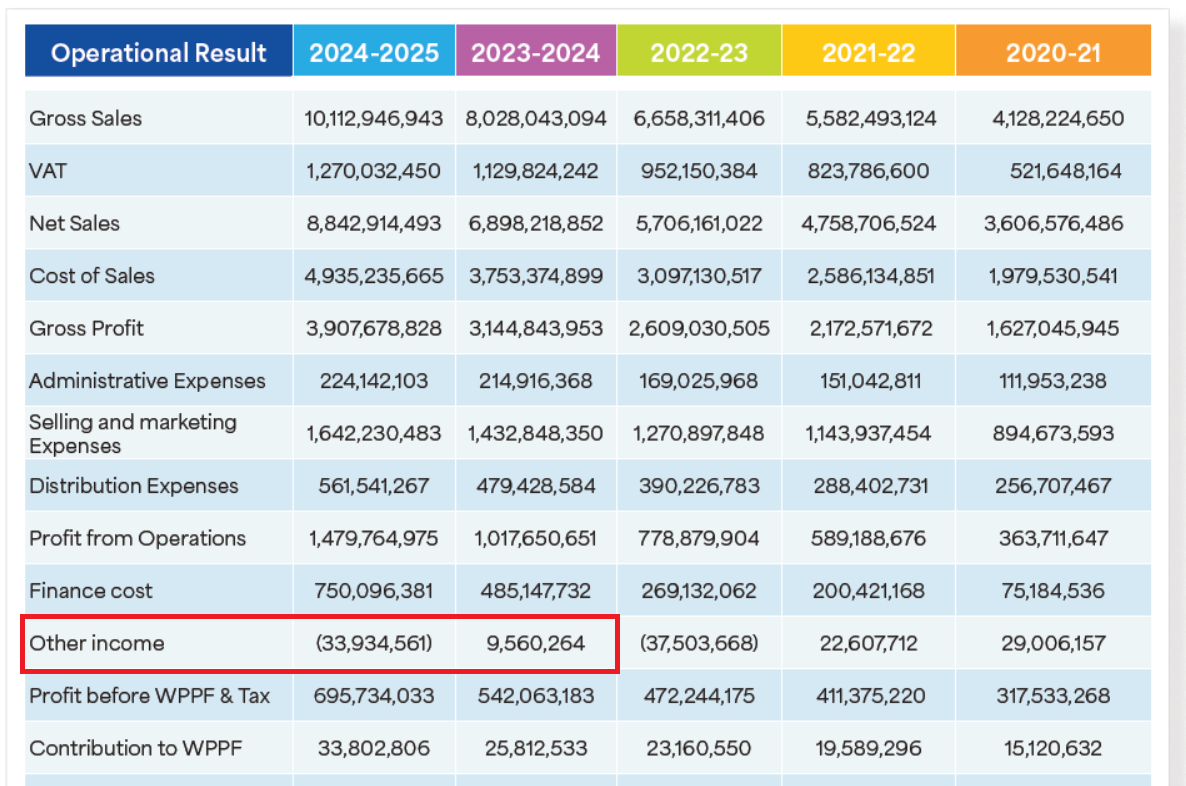

আরও উদ্বেগজনক বিষয় হলো- এটি কোনো একক সমস্যা নয়। এর আগের বিশ্লেষণেই দেখা গেছে, কোম্পানির আদার ইনকাম ৯৫ লাখ ৬০ হাজার ২৬৪ টাকা থেকে সরাসরি ৩ কোটি ৩৯ লাখ ৩৪ হাজার ৫৬১ টাকার লোকসানে নেমে গেছে। অর্থ্যাৎ ৪ কোটি ৩৪ লাখ ৯৪ হাজার ৮২৫ টাকার ধস। একই সময়ে ঋণের বিপরীতে সুদ বাবদ ব্যয় ৪৮ কোটি ৫১ লাখ ৪৭ হাজার ৭৩২ টাকা থেকে বেড়ে ৭৫ কোটি ৯৬ হাজার ৩৮১ টাকায় পৌঁছেছে, যা ২৬ কোটি ৪৯ লাখ ৪৮ হাজার ৬৪৯ টাকার অতিরিক্ত সুদের চাপ তৈরি করেছে। অর্থ্যাৎ একদিকে আয় কমছে বা ক্ষতিতে যাচ্ছে, অন্যদিকে ঋণের বোঝা বাড়ছে- আর তার মাঝখানে হঠাৎ করে বিপুল ক্যাশ ফ্লো দেখানো হচ্ছে।

সার্বিক বিষয়ে জানতে বিজনেস জার্নালের পক্ষ থেকে কোম্পানি সচিব মো: আমিনুল হক ভূইয়ার সঙ্গে যোগাযোগ করা হলে তিনি তার হোয়াটসঅ্যাপের মাধ্যমে কোম্পানির পক্ষ থেকে লিখিত বক্তব্য পাঠান। অতিরিক্ত ক্যাশ কোথা থেকে এসেছে- এমন প্রশ্নের জবাবে লিখিত বক্তব্যে বলা হয়েছে, ‘২০২৫ অর্থবছরে নিট প্রফিট ও অপারেটিং ক্যাশ ফ্লোর মধ্যে পার্থক্যের প্রধান কারণ হলো কার্যকরী মূলধনের (Working Capital) পরিবর্তন, বিশেষ করে মজুদ (Inventory) এবং বাণিজ্যিক দেনা (Trade Payables) সংক্রান্ত পরিবর্তন। ২০২৪ অর্থবছরে কোম্পানিটি ভবিষ্যতে বিক্রি বৃদ্ধির প্রত্যাশায় উল্লেখযোগ্য পরিমাণে মজুদ বৃদ্ধি করেছিল। এর ফলে সরবরাহকারীদের কাছে বড় অঙ্কের অর্থ পরিশোধ করতে হয়, যা ওই বছরে অপারেটিং ক্যাশ ফ্লো কমিয়ে দেয়। অন্যদিকে, ২০২৫ অর্থবছরে কোম্পানির বিক্রি উল্লেখযোগ্যভাবে বৃদ্ধি পায় এবং পূর্বে সঞ্চিত মজুদ বিক্রয়ের মাধ্যমে আয়ে রূপান্তরিত হয়। যেহেতু এই মজুদের বড় একটি অংশের মূল্য আগের বছরেই পরিশোধ করা হয়েছিল, তাই ২০২৫ সালে বিক্রি থেকে প্রাপ্ত নগদ প্রবাহ তুলনামূলকভাবে বেশি ছিল। এর ফলেই অপারেটিং ক্যাশ ফ্লো শক্তিশালী অবস্থানে পৌঁছায়।’

আরও পড়ুন: সাবসিডিয়ারির আড়ালে শাশা ডেনিমসের শত কোটি টাকা উধাও!

খারাপ ঋণ ব্যয় প্রসঙ্গে বলা হয়েছে, ‘২০২৫ অর্থবছরে ৮৪ লাখ ৬৪ হাজার ৯৩১ টাকা পরিমাণের খারাপ ঋণ ব্যয় (Bad Debt Expense) মূলত সীমিত সংখ্যক বাণিজ্যিক পাওনা (Trade Receivables) থেকে উদ্ভূত হয়েছে, যেখানে প্রতিকূল বাহ্যিক পরিস্থিতির কারণে অর্থ আদায় অনিশ্চিত হয়ে পড়ে। উক্ত বছরে কিছু খুচরা ফার্মেসি এবং বাণিজ্যিক গ্রাহক রাজনৈতিক ও বাজার অস্থিরতার কারণে সাময়িক ব্যবসায়িক বিঘ্নের সম্মুখীন হয়, যা তাদের স্বাভাবিক বিক্রয় ও নগদ প্রবাহ চক্রকে প্রভাবিত করে। এর ফলে, এসব গ্রাহকের কাছ থেকে পাওনা অর্থ নির্ধারিত সময়ের মধ্যে সম্পূর্ণভাবে আদায় করা সম্ভব হয়নি।’

বাংলাদেশ পুঁজিবাজার বিনিয়োগকারী ঐক্য পরিষদের সাবেক সভাপতি মিজানুর রশীদ চৌধুরী বলেন, ‘লাভ দেখানো হচ্ছে ৪৮ কোটি, কিন্তু ক্যাশ ১৮১ কোটি টাকা- এই ১৩২ কোটি টাকার গরমিল কোনো সাধারণ বিষয় নয়, এটা স্পষ্টভাবে অস্বচ্ছতা ও প্রশ্নবিদ্ধ হিসাবের ইঙ্গিত দেয়। একই সময়ে খারাপ ঋণ ব্যয় বাড়ছে, অর্থ্যাৎ গ্রাহকদের কাছ থেকে টাকা আদায় হচ্ছে না- তাহলে এই বিপুল ক্যাশ আসছে কোথা থেকে? বিনিয়োগকারীদের সামনে এই বাস্তবতা গোপন রাখা সম্পূর্ণ অগ্রহণযোগ্য।

আরও পড়ুন: ইউসিবি’র প্রায় ৩ হাজার কোটি টাকার সুদ আয় অনিশ্চিত!

তিনি আর বলেন, ‘আমরা স্পষ্টভাবে বলছি, নাভানা ফার্মা বিনিয়োগকারীদের সাথে স্বচ্ছ আচরণ করছে না। তাই নিয়ন্ত্রক সংস্থা বিএসইসি’র প্রতি জোর দাবি জানাচ্ছি, এই বিষয়টি অবিলম্বে তদন্ত করে প্রকৃত তথ্য প্রকাশ নিশ্চিত করতে হবে। নাহলে এই ধরনের প্রবণতা পুরো শেয়ারবাজারের জন্য মারাত্মক ঝুঁকি তৈরি করবে এবং বিনিয়োগকারীদের আস্থা আরও ভেঙ্গে পড়বে।’

নাম প্রকাশে অনিচ্ছুক বিএসইসির এক সাবেক নির্বাহী পরিচালক বলেন, ‘নাভানা ফার্মাসিউটিক্যালসের আর্থিক প্রতিবেদনে যে গরমিলগুলো দেখা যাচ্ছে, সেগুলোকে হালকাভাবে নেওয়ার সুযোগ নেই। আন্তর্জাতিক হিসাবমান যেমন IAS 7 এবং IFRS 9 অনুযায়ী এই ধরনের পরিস্থিতিতে পরিষ্কারভাবে ক্যাশ ফ্লোর উৎস, গ্রাহকদের ঝুঁকি এবং আদায়যোগ্যতার অবস্থা প্রকাশ করা বাধ্যতামূলক। যদি এই তথ্যগুলো অস্পষ্ট থাকে, তাহলে তা বিনিয়োগকারীদের বিভ্রান্ত করার ঝুঁকি তৈরি করে।’

আরও পড়ুন: এবি ব্যাংক: সুদ আয়ের তুলনায় ব্যয় বেড়েছে ২০৮ শতাংশ!

তিনি আরও বলেন, ‘আমার অভিজ্ঞতায়, এই ধরনের অসামঞ্জস্য অনেক সময় গভীরতর আর্থিক দুর্বলতা বা তথ্য উপস্থাপনার ঘাটতির ইঙ্গিত দেয়। তাই নিয়ন্ত্রক সংস্থা হিসেবে বিএসইসির উচিত বিষয়টি গুরুত্ব সহকারে দেখা, প্রয়োজন হলে ব্যাখ্যা চাওয়া এবং নিশ্চিত করা যে বিনিয়োগকারীরা সম্পূর্ণ ও সঠিক তথ্য পাচ্ছেন। কারণ, পুঁজিবাজারে আস্থা বজায় রাখার জন্য স্বচ্ছতা কোনো বিকল্প নয়- এটি বাধ্যতামূলক।’ (চলবে…)

বিজনেস জার্নাল/এইচকে/

শেয়ার করুন