নাভানা ফার্মাসিউটিক্যালস: হিসাবের কৌশলে রিজার্ভের ১৭.৬৯ কোটি টাকার উধাও (পর্ব-৪)

- আপডেট: ০২:৩২:৩৫ অপরাহ্ন, বুধবার, ৬ মে ২০২৬

- / ১০২৭৮ বার দেখা হয়েছে

ফাইল ফটো

বাংলাদেশের পুঁজিবাজারে তালিকাভুক্ত অনেক কোম্পানি এখন এমন এক কৌশল অনুসরণ করছে, যেখানে তারা আইনের মৌলিক কাঠামোর মধ্যে থেকেই আর্থিক তথ্য উপস্থাপন করে, কিন্তু সেই উপস্থাপনার ভেতরে লুকিয়ে থাকে এমন অস্পষ্টতা ও অসঙ্গতি, যা সাধারণ বিনিয়োগকারীদের পক্ষে সহজে বোঝা সম্ভব হয় না। এই প্রবণতা ধীরে ধীরে বাজারের স্বচ্ছতা ও আস্থার ভিত্তিকে দুর্বল করে দিচ্ছে।

নাভানা ফার্মাসিউটিক্যালস পিএলসি’র ২০২৪-২৫ অর্থবছরের আর্থিক প্রতিবেদন বিশ্লেষণ করলে ঠিক এমনই কিছু অস্বাভাবিক পরিবর্তন চোখে পড়ে, যা শুধুমাত্র সংখ্যা নয়, বরং একটি বড় প্রশ্নচিহ্ন তৈরি করে- কোম্পানির প্রকৃত আর্থিক চিত্র কি যথাযথভাবে প্রকাশ করা হয়েছে, নাকি সংখ্যার ভেতরে লুকানো আছে অন্য কোনো গল্প?

এর প্রকৃত কারণ অনুসন্ধানে কোম্পানিটির আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। কোম্পানিটির সর্বশেষ ২০২৪-২৫ সমাপ্ত বছরের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে নানা আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এসব প্রশ্নের উত্তর না মিললে কোম্পানির ভবিষ্যৎ স্থিতিশীলতা এবং শেয়ারবাজারে বিনিয়োগকারীদের স্বার্থ- সবকিছুই অনিশ্চয়তার মুখে পড়তে পারে। এরই ধারাবাহিকতায় নাভানা ফার্মাসিউটিক্যালস পিএলসি নিয়ে বিজনেস জার্নালের করা আট পর্বের বিশেষ প্রতিবেদনের চতুর্থ পর্ব আজ প্রকাশিত হলো।

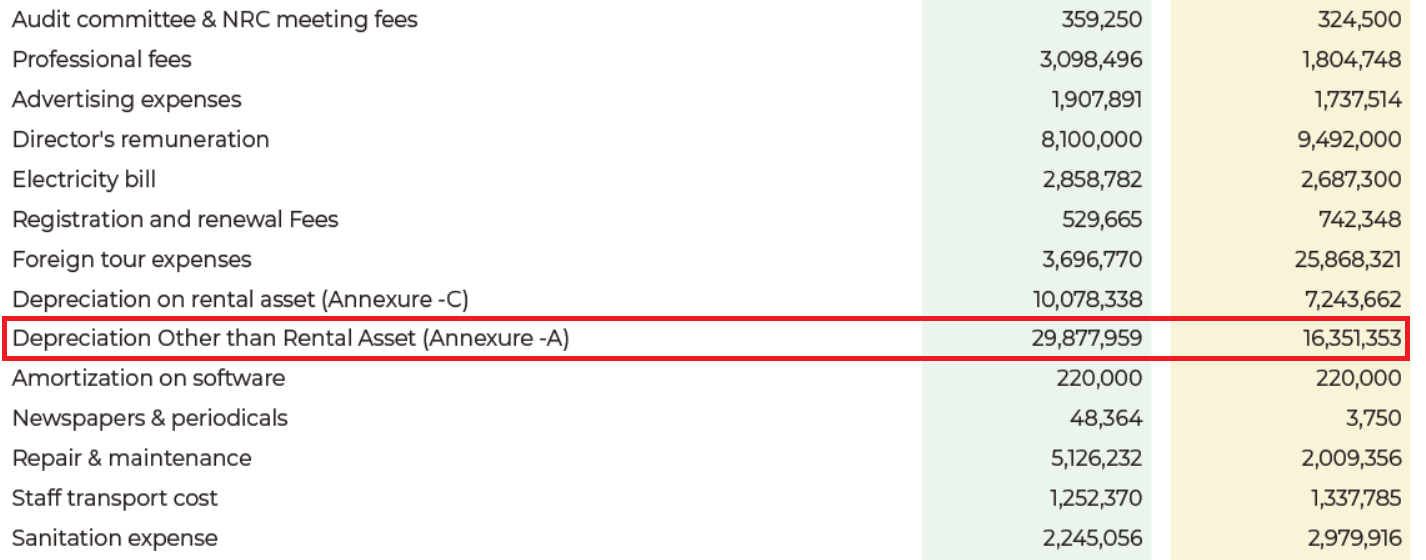

প্রতিবেদনটি গভীরভাবে পর্যালোচনা করলে প্রথম যে বিষয়টি সামনে আসে, তা হলো কোম্পানির ডিপ্রিসিয়েশন (Depreciation) বা অবচয় ব্যয়ের অস্বাভাবিক বৃদ্ধি। ২০২৪ সালে যেখানে ডিপ্রিসিয়েশন ছিল ১ কোটি ৬৩ লাখ ৫১ হাজার ৩৫৩ টাকা, সেখানে ২০২৫ সালে তা বেড়ে দাঁড়িয়েছে ২ কোটি ৯৮ লাখ ৭৭ হাজার ৯৫৯ টাকায়। অর্থাৎ মাত্র এক বছরের ব্যবধানে এই খাতে খরচ বেড়েছে ১ কোটি ৩৫ লাখ ২৬ হাজার ৬০৬ টাকা, যা প্রায় ৮৩ শতাংশ বৃদ্ধি।

সহজ ভাষায় ডিপ্রিসিয়েশন বলতে বোঝায় কোম্পানির যন্ত্রপাতি, বিল্ডিং বা অন্যান্য স্থায়ী সম্পদের মূল্য সময়ের সাথে কমে যাওয়ার হিসাব। এটি এমন একটি খরচ যা সরাসরি নগদ অর্থে পরিশোধ করতে হয় না, কিন্তু হিসাবের খাতায় এটি কোম্পানির লাভকে কমিয়ে দেয়। তাই এই খাতে হঠাৎ করে এতো বড় বৃদ্ধি হওয়া স্বাভাবিক কোনো ঘটনা নয়, বরং এটি একটি বড় আর্থিক পরিবর্তনের ইঙ্গিত বহন করে।

আরও পড়ুন: নাভানা ফার্মাসিউটিক্যালস: অদক্ষ বিনিয়োগ ব্যবস্থাপনায় লোকসান ১৫ কোটি টাকা!

সাধারণভাবে ডিপ্রিসিয়েশন বা অবচয় এতো বেশি বাড়তে পারে তখনই, যখন কোম্পানি বড় অংকের নতুন সম্পদ ক্রয় করে অথবা ডিপ্রিসিয়েশন হিসাব করার পদ্ধতিতে পরিবর্তন আনে। কিন্তু এখানে সবচেয়ে উদ্বেগজনক বিষয় হলো- এই দুই সম্ভাবনার কোনোটিরই স্পষ্ট ব্যা]খ্যা আর্থিক প্রতিবেদনে পাওয়া যায় না। কোথাও বলা হয়নি নতুন কী ধরনের সম্পদ যুক্ত হয়েছে, সেই সম্পদের মূল্য কত, কিংবা ডিপ্রিসিয়েশন নির্ধারণের পদ্ধতিতে কোনো পরিবর্তন আনা হয়েছে কিনা। এই ধরনের গুরুত্বপূর্ণ তথ্য গোপন থাকা বিনিয়োগকারীদের জন্য অত্যন্ত ঝুঁকিপূর্ণ, কারণ তারা কোম্পানির প্রকৃত আর্থিক অবস্থার ওপর নির্ভর করে সিদ্ধান্ত নেন।

আন্তর্জাতিক হিসাব মান আইএএস-১৬ অনুযায়ী, যদি কোনো কোম্পানি ডিপ্রিসিয়েশনের পরিমাণে উল্লেখযোগ্য পরিবর্তন আনে, তাহলে সেই পরিবর্তনের পেছনের কারণ, ব্যবহৃত পদ্ধতি, এবং তার আর্থিক প্রভাব বিস্তারিতভাবে প্রকাশ করা বাধ্যতামূলক। কিন্তু নাভানা ফার্মাসিউটিক্যালসের প্রতিবেদনে সেই স্বচ্ছতা দেখা যায় না। এতে স্বাভাবিকভাবেই প্রশ্ন ওঠে- এই ডিপ্রিসিয়েশন বৃদ্ধি কি সত্যিই ব্যবসার বাস্তব পরিবর্তনের প্রতিফলন, নাকি এটি একটি হিসাবনিকাশের কৌশল, যার মাধ্যমে কোম্পানি ইচ্ছাকৃতভাবে তার লাভ কমিয়ে দেখাচ্ছে? কারণ ডিপ্রিসিয়েশন বাড়ালে কাগজে-কলমে লাভ কমে যায়, কিন্তু নগদ প্রবাহে তার প্রভাব পড়ে না। ফলে এই পদ্ধতি ব্যবহার করে কোম্পানি তার প্রকৃত লাভ আড়াল করতে পারে, যা বিনিয়োগকারীদের জন্য বিভ্রান্তিকর একটি চিত্র তৈরি করে।

আরও পড়ুন: নাভানা ফার্মার আর্থিক হিসাবে সংখ্যার খেলা: বিভ্রান্তিতে বিনিয়োগকারীরা

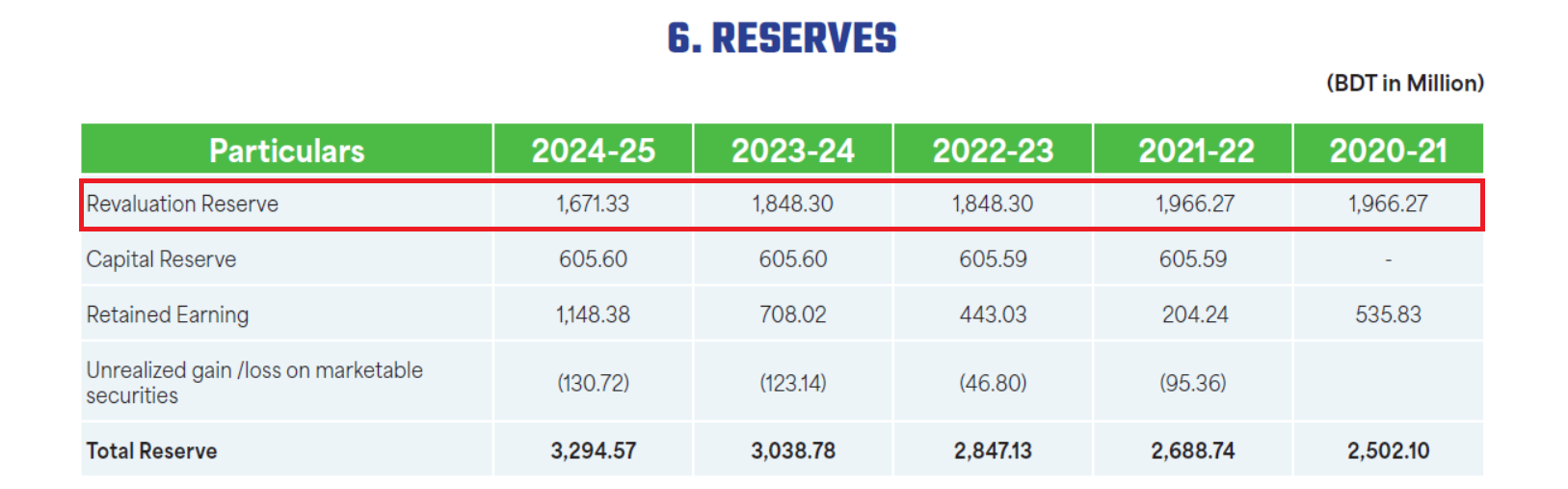

এই প্রশ্নের উত্তর খুঁজতে গিয়ে আরও একটি উদ্বেগজনক বিষয় সামনে আসে, যা হলো কোম্পানির রিভ্যালুয়েশন রিজার্ভের (Revaluation Reserve) বড় ধরনের হ্রাস। ২০২৪ সালে যেখানে এই রিজার্ভের পরিমাণ ছিল ১৮৪ কোটি ৮২ লাখ ৯৫ হাজার ৩৩৫ টাকা, সেখানে ২০২৫ সালে তা কমে দাঁড়িয়েছে ১৬৭ কোটি ১৩ লাখ ৩০ হাজার ৮৮৮ টাকায়। অর্থাৎ এক বছরের মধ্যে এই খাতে কমেছে ১৭ কোটি ৬৯ লাখ ৬৪ হাজার ৪৪৭ টাকা। সাধারণভাবে রিভ্যালুয়েশন রিজার্ভ তখন তৈরি হয়, যখন কোনো কোম্পানি তার জমি, বিল্ডিং বা অন্যান্য স্থায়ী সম্পদের মূল্য নতুন করে নির্ধারণ করে এবং সেই মূল্য আগের চেয়ে বেশি হয়। কিন্তু এখানে উল্টোটা ঘটেছে- রিজার্ভ কমে গেছে, যার অর্থ কোম্পানির কোনো সম্পদের মূল্য উল্লেখযোগ্যভাবে কমেছে।

এই ধরনের বড় হ্রাস কোনো সাধারণ ঘটনা নয় এবং এটি সরাসরি কোম্পানির সম্পদের প্রকৃত মূল্য নিয়ে প্রশ্ন তোলে। এটি হতে পারে যে বাজারে সম্পদের মূল্য কমেছে, অথবা কোনো অ্যাসেটের কার্যকারিতা কমে যাওয়ার কারণে তার মূল্য কমিয়ে দিতে হয়েছে, যাকে ইম্পেয়ারমেন্ট (impairment) বলা হয়। আবার এটাও হতে পারে যে পূর্বে সম্পদের মূল্য বেশি দেখানো হয়েছিল, যা এখন সংশোধন করা হয়েছে। কিন্তু সমস্যাটি হলো- এই গুরুত্বপূর্ণ পরিবর্তনের কোনো স্পষ্ট ব্যাখ্যা প্রতিবেদনে দেওয়া হয়নি। কোথাও উল্লেখ করা হয়নি কোন অ্যাসেটের মূল্য কমেছে, কেন কমেছে, বা এই কমার পেছনে কোনো ইম্পেয়ারমেন্ট টেস্ট করা হয়েছে কিনা।

আইএএস-১৬ এবং আইএএস-৩৬ অনুযায়ী, যদি কোনো রিভ্যালুয়েড অ্যাসেটের (revalued asset) মূল্য কমে যায়, তাহলে সেই হ্রাসের কারণ, সংশ্লিষ্ট অ্যাসেটের বিবরণ, এবং ভ্যালুয়েশন পদ্ধতি বিস্তারিতভাবে প্রকাশ করা বাধ্যতামূলক। কিন্তু এখানে সেই বাধ্যবাধকতার পূর্ণাঙ্গ অনুসরণ দেখা যাচ্ছে না। এর ফলে বিনিয়োগকারীরা একটি অসম্পূর্ণ তথ্যের ভিত্তিতে সিদ্ধান্ত নিতে বাধ্য হচ্ছেন, যা তাদের জন্য বড় ধরনের ঝুঁকি তৈরি করে।

আরও পড়ুন: উল্টোরথে নাভানা ফার্মার আয়: সুদের যাঁতাকলে পিষ্ট বিনিয়োগকারীরা

এই দুইটি অসঙ্গতি একসাথে বিশ্লেষণ করলে একটি গভীর উদ্বেগজনক চিত্র সামনে আসে। একদিকে ডিপ্রিসিয়েশন অস্বাভাবিকভাবে বাড়িয়ে লাভ কমানো হচ্ছে, অন্যদিকে রিভ্যালুয়েশন রিজার্ভ কমে গিয়ে সম্পদের মূল্য হ্রাস পাচ্ছে, কিন্তু এই দুই পরিবর্তনের কোনোটিরই যথাযথ ব্যাখ্যা নেই। এটি এমন একটি পরিস্থিতি তৈরি করে, যেখানে কোম্পানির প্রকৃত আর্থিক অবস্থা সম্পর্কে পরিষ্কার ধারণা পাওয়া কঠিন হয়ে যায়। বিনিয়োগকারীরা বুঝতে পারেন না কোম্পানিটি আসলে কতোটা লাভ করছে বা তার সম্পদের প্রকৃত মূল্য কতো?

সবচেয়ে বড় প্রশ্ন হলো- এই ধরনের উপস্থাপনা কি শুধুমাত্র হিসাবনিকাশের সীমাবদ্ধতা, নাকি এটি একটি পরিকল্পিত কৌশল, যার মাধ্যমে কোম্পানি তার আর্থিক চিত্রকে ইচ্ছামতো উপস্থাপন করছে? যদি এটি কৌশল হয়ে থাকে, তাহলে তা নিঃসন্দেহে বাজারের আস্থা নষ্ট করার মতো একটি বিষয়। কারণ পুঁজিবাজারের ভিত্তি হলো স্বচ্ছতা ও বিশ্বাস, আর যখন সেই স্বচ্ছতা প্রশ্নবিদ্ধ হয়, তখন পুরো বাজারই ঝুঁকির মুখে পড়ে।

আরও পড়ুন: প্রি-অপারেশনাল ‘ফ্লাই ঢাকা এয়ারলাইন্স’-এ শাশা ডেনিমসের বিনিয়োগ প্রশ্নবিদ্ধ!

সার্বিক বিষয়ে জানতে বিজনেস জার্নালের পক্ষ থেকে কোম্পানি সচিব মো: আমিনুল হক ভূইয়ার সঙ্গে যোগাযোগ করা হলে তিনি তার হোয়াটসঅ্যাপের মাধ্যমে কোম্পানির পক্ষ থেকে লিখিত বক্তব্য পাঠান। ডিপ্রিসিয়েশন বা অবচয় ব্যয় বাড়ার কারণ হিসেবে লিখিত বক্তব্যে বলা হয়েছে, ‘২০২৫ অর্থবছরে অবচয় (Depreciation) ব্যয়ের উল্লেখযোগ্য বৃদ্ধি মূলত বছরের মধ্যে সম্পত্তি, প্ল্যান্ট ও যন্ত্রপাতি (PPE)-তে বড় ধরনের সংযোজনের কারণে হয়েছে, কোনো অবচয় নীতির পরিবর্তনের কারণে নয়। স্থায়ী সম্পদের সময়সূচি অনুযায়ী, কোম্পানিটি বছরে উল্লেখযোগ্য মূলধনী বিনিয়োগ করেছে, যার মধ্যে রয়েছে- কারখানা ভবন: ২৮.৪৭ কোটি টাকা এবং যন্ত্রপাতি: ৪৫.০০ কোটি টাকা। সব মিলিয়ে, বছরে প্রায় ৯১.০০ কোটি টাকার সম্পদ PPE-তে যোগ করা হয়েছে। এই নতুন সম্পদগুলো কোম্পানির বিদ্যমান হিসাবনীতি অনুযায়ী মূলধনীকরণ (capitalization) করা হয়েছে এবং সে অনুযায়ী অবচয় হিসাব করা হয়েছে, যার ফলে ২০২৫ অর্থবছরে অবচয় ব্যয় বৃদ্ধি পেয়েছে।’

রিভ্যালুয়েশন রিজার্ভ কমে যাওয়ার কারণ হিসেবে লিখিত বক্তব্যে বলা হয়েছে, ‘২০২৫ অর্থবছরে রিভ্যালুয়েশন রিজার্ভ কমে যাওয়ার কারণ কোনো নির্দিষ্ট সম্পদের ন্যায্য মূল্যের (fair value) পতন বা ইমপেয়ারমেন্ট নয়। বরং এই পরিবর্তনের মূল কারণ হলো পুনর্মূল্যায়িত (revalued) সম্পদের ওপর স্থগিত কর (deferred tax) প্রভাব স্বীকৃতি দেওয়া।’

‘প্রযোজ্য হিসাবমান অনুযায়ী, যখন কোনো সম্পদের পুনর্মূল্যায়ন করা হয়, তখন সেই পুনর্মূল্যায়ন উদ্বৃত্তের (revaluation surplus) সঙ্গে সম্পর্কিত স্থগিত কর দায়ও স্বীকৃতি দিতে হয়। চলতি বছরে নিরীক্ষকদের পর্যালোচনার পর কোম্পানি এই পুনর্মূল্যায়ন উদ্বৃত্তের সঙ্গে সংশ্লিষ্ট স্থগিত করের প্রভাব সমন্বয় করেছে। ফলে, রিভ্যালুয়েশন রিজার্ভে ১৭.৬৯ কোটি টাকার যে হ্রাস দেখা গেছে, তা মূলত স্থগিত কর সংক্রান্ত হিসাব সমন্বয়ের ফল, কোনো সম্পদের মূল্য হ্রাস বা পূর্বে অতিরিক্ত মূল্যায়ন সংশোধনের কারণে নয়।’

আরও পড়ুন: ইস্টার্ন ব্যাংকের আয় বাড়লেও কমছে লাভ: লাগামহীন ব্যয়ে বাড়ছে বিনিয়োগকারীদের উদ্বেগ!

পুঁজিবাজার সংশ্লিষ্ট মহলে এই ধরনের আর্থিক প্রতিবেদনের অস্পষ্টতা নিয়ে তীব্র ক্ষোভ দেখা দিয়েছে। একাধিক বিশ্লেষকের মতে, সংখ্যার ভেতরে এমন অস্বাভাবিক ওঠানামা থাকলেও তার পরিষ্কার ব্যাখ্যা না দেওয়া এখন এক ধরনের ‘নতুন স্বাভাবিক’ হয়ে দাঁড়িয়েছে, যা বিনিয়োগকারীদের সাথে এক ধরনের নীরব প্রতারণার শামিল। ডিপ্রিসিয়েশন হঠাৎ ৮৩ শতাংশ বেড়ে যাওয়া বা রিভ্যালুয়েশন রিজার্ভ হঠাৎ ১৭ কোটি টাকার বেশি কমে যাওয়া- এসব কোনো সাধারণ হিসাবগত পরিবর্তন নয়। কিন্তু কোম্পানি যখন এসব বিষয়ে স্পষ্ট করে কিছু বলে না, তখন স্বাভাবিকভাবেই সন্দেহ তৈরি হয় যে এখানে কিছু লুকানো হচ্ছে। নিয়ন্ত্রক সংস্থাগুলোর আরও কঠোর নজরদারি ছাড়া এই প্রবণতা থামানো সম্ভব নয় বলেও তারা মনে করছেন।

বিনিয়োগকারীরা বলছেন, আমরা কোম্পানির আর্থিক প্রতিবেদন দেখে বিনিয়োগ করি। কিন্তু যদি সেই প্রতিবেদনে গুরুত্বপূর্ণ তথ্যই স্পষ্ট না থাকে, তাহলে আমরা কিসের ওপর ভিত্তি করে সিদ্ধান্ত নেব? আজ ডিপ্রিসিয়েশন বাড়িয়ে লাভ কম দেখানো হচ্ছে, কাল হয়তো অন্য কোনো খাতে খেলা হবে। এতে করে ছোট বিনিয়োগকারীরাই সবচেয়ে বেশি ক্ষতিগ্রস্ত হচ্ছে। তাদের অভিযোগ, বারবার এমন অস্পষ্টতা দেখা গেলেও কোম্পানিগুলোর বিরুদ্ধে কার্যকর ব্যবস্থা নেওয়া হয় না, ফলে একই ধরনের আচরণ চলতেই থাকে।

আরও পড়ুন: ইনডেক্স অ্যাগ্রোর ‘লাভের গল্প’: আটকে গেছে শ্রমিকদের পাওনা!

বাংলাদেশ পুঁজিবাজার বিনিয়োগকারী ঐক্য পরিষদের সাবেক সভাপতি মিজানুর রশীদ চৌধুরী বলেন, ‘যদি সত্যিই সবকিছু নিয়ম মেনে করা হয়, তাহলে আর্থিক প্রতিবেদনে এত বড় পরিবর্তনের ব্যাখ্যা দিতে সমস্যা কোথায়? কেন বলা হচ্ছে না কোন অ্যাসেটের জন্য ডিপ্রিসিয়েশন এতো বেড়েছে? কেন বলা হচ্ছে না কোন সম্পদের মূল্য কমে যাওয়ায় রিভ্যালুয়েশন কমেছে? এই নীরবতাই সবচেয়ে বড় সন্দেহ তৈরি করছে।’

তিনি বলেন, ‘এই ধরনের তথ্য গোপন রাখার প্রবণতা পুঁজিবাজারে দীর্ঘমেয়াদে আস্থাহীনতা তৈরি করছে, যা পুরো বাজারের জন্যই বিপজ্জনক। আর এটি শুধু একটি কোম্পানির বিষয় নয়, বরং একটি বৃহত্তর প্রবণতার অংশ, যেখানে কোম্পানিগুলো আইনের ফাঁকফোকর ব্যবহার করে এমনভাবে আর্থিক তথ্য উপস্থাপন করছে, যা টেকনিক্যালি সঠিক হলেও বাস্তবতা আড়াল করে। এতে করে বাজারে ‘কাগুজে স্বচ্ছতা’ তৈরি হচ্ছে, কিন্তু প্রকৃত স্বচ্ছতা নেই। যদি এই প্রবণতা এখনই বন্ধ না করা হয়, তাহলে সাধারণ বিনিয়োগকারীরা ধীরে ধীরে বাজার থেকে আস্থা হারাবে, যা সামগ্রিকভাবে পুঁজিবাজারের জন্য একটি বড় হুমকি হয়ে দাঁড়াবে।’

আরও পড়ুন: ইউসিবি’র প্রায় ৩ হাজার কোটি টাকার সুদ আয় অনিশ্চিত!

বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশনের (বিএসইসি) মুখপাত্র ও পরিচালক মো. আবুল কালাম বলেন, ‘শেয়ারবাজারে তালিকাভুক্ত কোনো কোম্পানির আর্থিক প্রতিবেদনে যদি অসঙ্গতি বা অস্বাভাবিক আর্থিক প্রবণতার অভিযোগ উঠে, তাহলে কমিশন বিষয়টি গুরুত্বের সঙ্গে দেখে। প্রয়োজন হলে সংশ্লিষ্ট কোম্পানির কাছ থেকে ব্যাখ্যা চাওয়া হয় এবং তথ্যগুলো পর্যালোচনা করা হয়। তদন্তে যদি প্রমাণিত হয় যে বিনিয়োগকারীদের বিভ্রান্ত করার মতো কোনো তথ্য উপস্থাপন করা হয়েছে বা নিয়ম লঙ্ঘন হয়েছে, তাহলে বিএসইসি আইন অনুযায়ী প্রয়োজনীয় ব্যবস্থা নেবে।’ (চলবে…)

শেয়ার করুন