নাভানা ফার্মাসিউটিক্যালস: অদক্ষ বিনিয়োগ ব্যবস্থাপনায় লোকসান ১৫ কোটি টাকা! (পর্ব-৩)

- আপডেট: ১১:০০:৪৩ পূর্বাহ্ন, রবিবার, ২৬ এপ্রিল ২০২৬

- / ১০৪৫৮ বার দেখা হয়েছে

দেশের পুঁজিবাজারে তালিকাভুক্ত কোম্পানিগুলোর আর্থিক প্রতিবেদনে অস্বচ্ছতা এখন যেন এক নিয়মে পরিণত হয়েছে। বড় অংকের পরিবর্তন দেখা যাচ্ছে, কিন্তু তার পেছনের গল্প নেই। কোম্পানিগুলোর আর্থিক প্রতিবেদনে যে প্রবণতা এখন স্পষ্ট- তা হলো বড় অংকের পরিবর্তন, কিন্তু তার ব্যাখ্যার অভাব; লাভ দেখানো হচ্ছে, কিন্তু সেই লাভের গুণগত মান নিয়ে প্রশ্ন; আবার কোথাও ক্যাশ ফ্লো অস্বাভাবিকভাবে ফুলে উঠছে, অথচ সেই টাকার উৎস নিয়ে নীরবতা। এই বাস্তবতা বাজারে এমন এক অনিশ্চয়তা তৈরি করছে, যেখানে বিনিয়োগকারীরা সংখ্যা দেখছেন, কিন্তু বিশ্বাস করতে পারছেন না।

এই প্রেক্ষাপটে নাভানা ফার্মাসিউটিক্যালসের ২০২৪-২৫ অর্থবছরের আর্থিক প্রতিবেদন যেন এই সংকটের একটি তীব্র উদাহরণ হয়ে উঠেছে। কোম্পানিটির সর্বশেষ আর্থিক প্রতিবেদন বেশকিছু বিষয় নতুন করে প্রশ্ন তুলেছে।

আরও পড়ুন: নাভানা ফার্মার আর্থিক হিসাবে সংখ্যার খেলা: বিভ্রান্তিতে বিনিয়োগকারীরা

এর প্রকৃত কারণ অনুসন্ধানে কোম্পানিটির আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। কোম্পানিটির সর্বশেষ ২০২৪-২৫ সমাপ্ত বছরের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে নানা আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এসব প্রশ্নের উত্তর না মিললে কোম্পানির ভবিষ্যৎ স্থিতিশীলতা এবং শেয়ারবাজারে বিনিয়োগকারীদের স্বার্থ- সবকিছুই অনিশ্চয়তার মুখে পড়তে পারে। এরই ধারাবাহিকতায় নাভানা ফার্মাসিউটিক্যালস পিএলসি নিয়ে বিজনেস জার্নালের করা আট পর্বের বিশেষ প্রতিবেদনের তৃতীয় পর্ব আজ প্রকাশিত হলো।

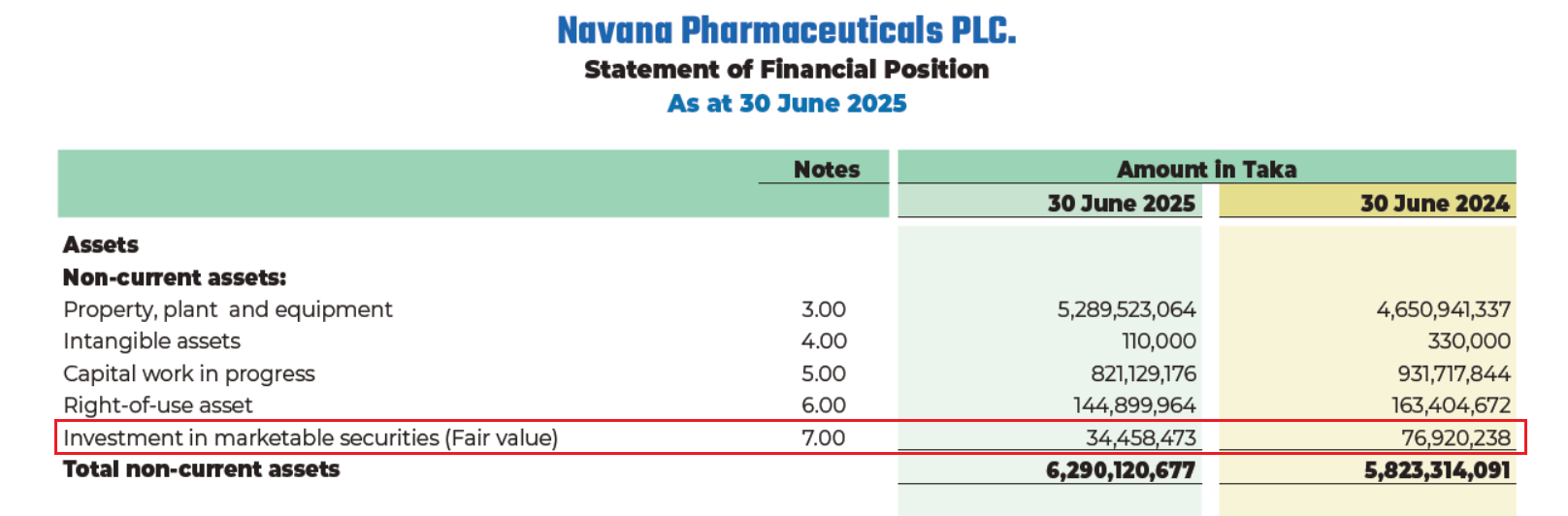

আর্থিক প্রতিবেদনের তথ্য বিশ্লেষনে দেখা গেছে, কোম্পানিটির শেয়ারবাজারে (Marketable Securities) বিনিয়োগ ৭ কোটি ৬৯ লাখ ২০ হাজার ২৩৮ টাকা থেকে কমে ৩ কোটি ৪৪ লাখ ৫৮ হাজার ৪৭৩ টাকায় নেমে এসেছে। অর্থ্যাৎ মাত্র এক বছরের ব্যবধানে কোম্পানিটির বিনিয়োগ কমেছে অর্ধেকের বেশি বা ৪ কোটি ২৪ লাখ ৬১ হাজার ৭৬৫ টাকা, শতাংশ হিসেবে যা ৫৫ শতাংশেরও বেশি পতন। এই ধরনের ধস সাধারণ বাজার ওঠানামার কারণে হয় না। বরং এটি স্পষ্টভাবে ইঙ্গিত দেয়- বিনিয়োগ সিদ্ধান্ত নেওয়ার ক্ষেত্রে বড় ধরনের ভুল হয়েছে।

এখানেই উঠে আসে ব্যবস্থাপনার অদক্ষতার প্রশ্ন। একটি তালিকাভুক্ত কোম্পানির কাছে প্রত্যাশা থাকে- তারা বিনিয়োগ করার আগে যথাযথ বিশ্লেষণ করবে, ঝুঁকি মূল্যায়ন করবে, এবং বৈচিত্র্য (diversification) বজায় রাখবে। কিন্তু যদি এক বছরে বিনিয়োগ অর্ধেকের নিচে নেমে যায়, তাহলে ধরে নেওয়া যায়- সেই বিনিয়োগগুলো যথাযথভাবে যাচাই না করেই করা হয়েছিল, অথবা বাজারের বাস্তবতা বোঝার ক্ষেত্রে বড় ধরনের ব্যর্থতা ছিল।

সবচেয়ে উদ্বেগজনক বিষয় হলো- এই ভুল বিনিয়োগের দায় স্বীকার করার কোনো লক্ষণ প্রতিবেদনে নেই। কোন শেয়ারে বিনিয়োগ করা হয়েছিল, কোথায় ক্ষতি হয়েছে, কেন সেই সিদ্ধান্ত নেওয়া হয়েছিলো- এসব প্রশ্নের কোনো উত্তর নেই।

আরও পড়ুন: উল্টোরথে নাভানা ফার্মার আয়: সুদের যাঁতাকলে পিষ্ট বিনিয়োগকারীরা

অথচ IFRS 9 অনুযায়ী এই তথ্যগুলো প্রকাশ করা বাধ্যতামূলক, কারণ এগুলো বিনিয়োগকারীদের সিদ্ধান্তকে সরাসরি প্রভাবিত করে। কিন্তু এখানে সেই স্বচ্ছতা অনুপস্থিত, যা পুরো বিষয়টিকে আরও সন্দেহজনক করে তুলেছে।

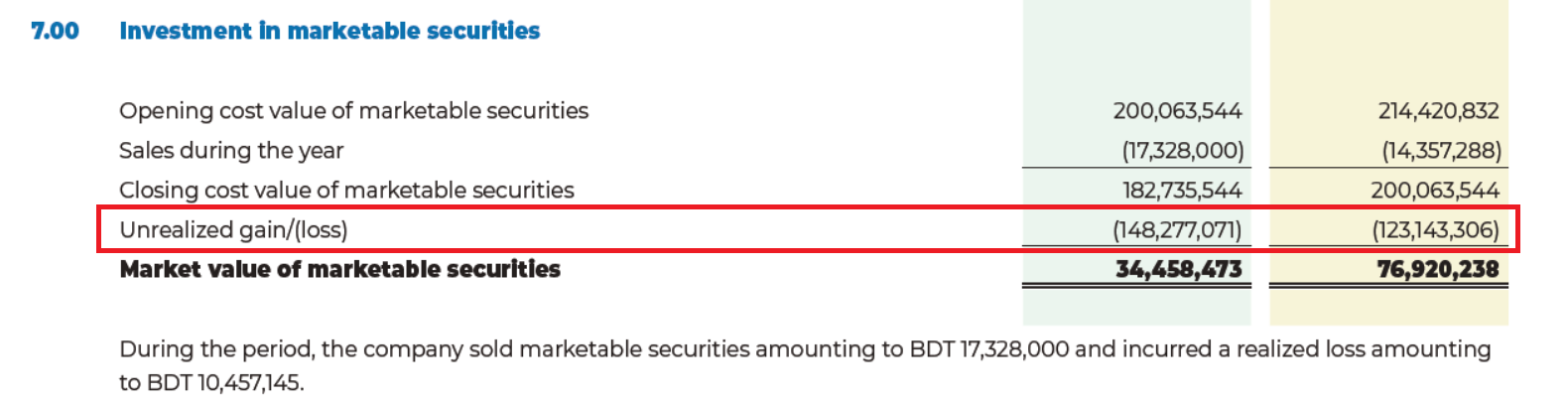

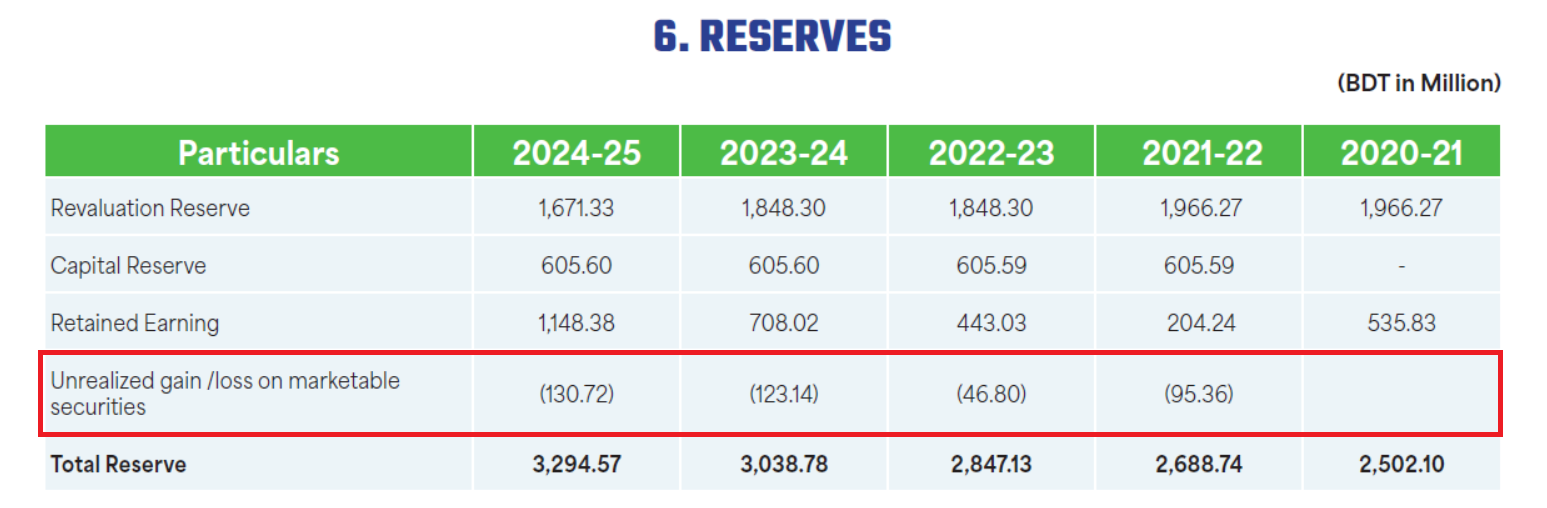

নাভানা ফার্মাসিউটিক্যালসের বিনিয়োগ ব্যবস্থাপনা কতোটা অদক্ষ কোম্পানির আর্থিক প্রতিবেদনটি আরও তীক্ষ্ণ বিচার বিশ্লেষনে তা স্পষ্টভাবে ফুটে ওঠেছে। প্রতিবেদনের নোট-৭ এ বলা হয়েছে, ২০২৫ সালের শুরুতেই মার্কেটেবল সিকিউরিটিজের ওপেনিং কস্ট ভ্যালু ছিলো ২০ কোটি ৬৩ হাজার ৫৪৪ টাকা। এরমধ্যে এ বছরে বিক্রি করা হয়েছে ১ কোটি ৭৩ লাখ ২৮ হাজার টাকার শেয়ার। সে হিসেবে বছর শেষে শেয়ারের মূল্য দাঁড়ায় ১৮ কোটি ২৭ লাখ ৭৩৫ হাজার ৫৪৪ টাকা। উদ্বেগের বিষয় হলো আলোচ্য সময়ে বিনিয়োগকৃত শেয়ারের দাম ১৪ কোটি ৮২ লাখ ৭৭ হাজার ৭১ টাকা কমে ৩ কোটি ৪৪ লাখ ৫৮ হাজার ৪৭৩ টাকায় নেমে এসেছে। অর্থ্যাৎ কাগজে কলমে এ লোকসান আনরিয়েলাইজড লস হিসেবে দেখানো হলেও এসব শেয়ার ওই সময়ে বিক্রি করলে লোকসান হতো প্রায় ১৫ কোটি টাকা।

নাভানা ফার্মাসিউটিক্যালসের শেয়ারে বিনিয়োগ ধস যে এবারই প্রথম বা নতুন- তা কিন্তু নয়। এর আগের বছরও কোম্পানির বিনিয়োগ ২১ কোটি ৪৪ লাখ ২০ হাজার ৮৩২ টাকা থেকে কমে ৭ কোটি ৬৯ লাখ ২০ হাজার ২৩৮ টাকায় নেমে এসেছিলো। ওই সময়ে কোম্পানির আনরিয়েলাইজড লসের পরিমাণ ছিলো ১২ কোটি ৩১ লাখ ৪৩ হাজার ৩০৬ টাকা।

বাজার বিশ্লেষকদের মতে, এই ধরনের পতন সাধারণত তখনই ঘটে, যখন কোম্পানি না বুঝে বা পর্যাপ্ত গবেষণা ছাড়া বিনিয়োগ করে। অনেক সময় স্বল্পমেয়াদি লাভের আশায় উচ্চ ঝুঁকির শেয়ারে বিনিয়োগ করা হয়, যা পরে বড় ক্ষতির কারণ হয়ে দাঁড়ায়। এখানে সেটিরই প্রতিফলন দেখা যাচ্ছে।

আরও পড়ুন: প্রি-অপারেশনাল ‘ফ্লাই ঢাকা এয়ারলাইন্স’-এ শাশা ডেনিমসের বিনিয়োগ প্রশ্নবিদ্ধ!

তাদের মতে, এই ধরনের অদক্ষতা শুধু একটি কোম্পানির সমস্যা নয়- এটি পুরো বাজারের জন্য ঝুঁকির কারণ। কারণ যখন একটি বড় কোম্পানি ভুল বিনিয়োগ করে বড় ক্ষতির সম্মুখীন হয়, তখন তার প্রভাব পড়ে শেয়ারদরের উপর। বিনিয়োগকারীরা আতঙ্কিত হয়ে শেয়ার বিক্রি করতে শুরু করেন, যার ফলে বাজারে চাপ তৈরি হয়। এই চাপ ধীরে ধীরে অন্য কোম্পানির উপরও ছড়িয়ে পড়ে।

বিনিয়োগকারীদের ক্ষোভ এখানেই। তারা বলছেন, আমরা এই বিশ্বাসে কোম্পানিতে বিনিয়োগ করি যে কোম্পানি সেটি সঠিকভাবে ব্যবহার করবে। কিন্তু যদি তারা না বুঝে, না বিশ্লেষণ করে বিনিয়োগ করে এবং কোটি কোটি টাকা ক্ষতি করে- তাহলে সেই ক্ষতির দায় কে নেবে?

তাদের মতে, এই ক্ষতির প্রভাব শুধু বর্তমানেই সীমাবদ্ধ নয়- এটি ভবিষ্যতের উপরও প্রভাব ফেলতে পারে। কারণ যদি কোম্পানি একই ধরনের ভুল আবার করে, তাহলে আরও বড় ক্ষতির সম্ভাবনা থাকে। আর যদি সেই ঝুঁকি সম্পর্কে বিনিয়োগকারীদের কিছুই জানানো না হয়, তাহলে বিনিয়োগকারীরা অন্ধকারেই বিনিয়োগ করতে বাধ্য হয়।

আরও পড়ুন: ইস্টার্ন ব্যাংকের আয় বাড়লেও কমছে লাভ: লাগামহীন ব্যয়ে বাড়ছে বিনিয়োগকারীদের উদ্বেগ!

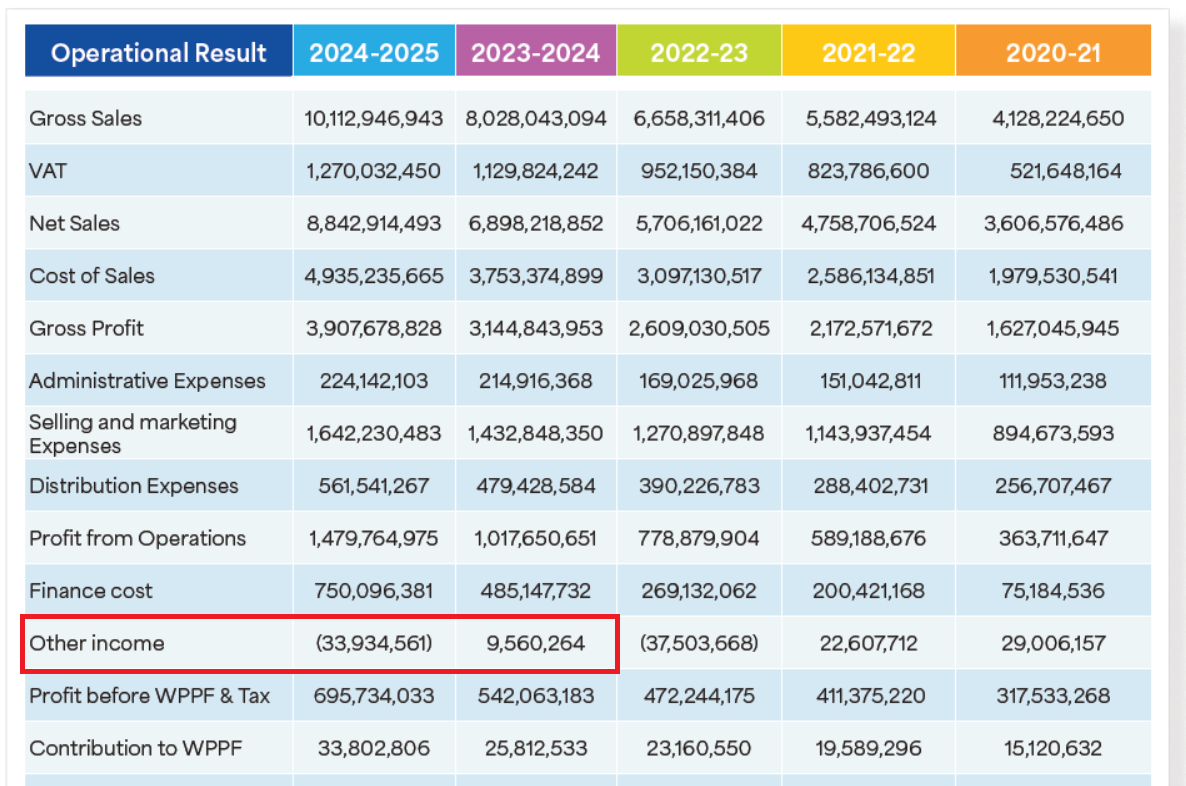

এই বিনিয়োগ ধসকে যদি কোম্পানির অন্যান্য আর্থিক অসংগতির সাথে মিলিয়ে দেখা যায়, তাহলে চিত্রটি আরও উদ্বেগজনক হয়ে ওঠে। আদার ইনকাম আয় থেকে সরাসরি লোকসানে নেমে গেছে, ফাইন্যান্স কস্ট অস্বাভাবিকভাবে বেড়েছে, এবং লাভের তুলনায় ক্যাশ ফ্লো অস্বাভাবিকভাবে বেশি। অর্থ্যাৎ একদিকে ভুল বিনিয়োগে ক্ষতি, অন্যদিকে ঋণের চাপ, আর তার মাঝখানে অজানা উৎসের ক্যাশ- এই পুরো চিত্র একটি সুস্থ আর্থিক ব্যবস্থার সাথে মেলে না।

বাজার বিশ্লেষকদের ভাষায়, এটি একটি ক্লাসিক কেস- যেখানে ব্যবস্থাপনার সিদ্ধান্তের দুর্বলতা ধীরে ধীরে আর্থিক প্রতিবেদনে প্রতিফলিত হচ্ছে। বিনিয়োগে ভুল, ঋণের উপর নির্ভরতা, এবং তথ্য প্রকাশে অস্বচ্ছতা- এই তিনটি একসাথে থাকলে সেটি বিনিয়োগকারীদের জন্য বড় সতর্ক সংকেত।

সবশেষে প্রশ্নটি আরও সরাসরি হয়ে দাঁড়ায়- ৪ কোটি ২৪ লাখ ৬১ হাজার ৭৬৫ টাকার এই ক্ষতি কি শুধুই বাজারের দোষ, নাকি ব্যবস্থাপনার ভুল সিদ্ধান্তের ফল? যদি এটি ব্যবস্থাপনার ব্যর্থতা হয়, তাহলে তার জবাবদিহিতা কোথায়? আর যদি এটি স্বাভাবিক ক্ষতি হয়, তাহলে সেই ব্যাখ্যা কেন দেওয়া হয়নি? কারণ বাস্তবতা খুব পরিষ্কার, ভুল বিনিয়োগের মূল্য শেষ পর্যন্ত দেয় বিনিয়োগকারীরাই। আর সেই মূল্য যদি বারবার দিতে হয়, তাহলে বাজারে আস্থা টিকে থাকে না। আর আস্থা ছাড়া কোনো পুঁজিবাজারই টেকসই হতে পারে না।

আরও পড়ুন: ইনডেক্স অ্যাগ্রোর ‘লাভের গল্প’: আটকে গেছে শ্রমিকদের পাওনা!

সার্বিক বিষয়ে জানতে বিজনেস জার্নালের পক্ষ থেকে কোম্পানি সচিব মো: আমিনুল হক ভূইয়ার সঙ্গে যোগাযোগ করা হলে তিনি তার হোয়াটসঅ্যাপের মাধ্যমে কোম্পানির পক্ষ থেকে লিখিত বক্তব্য পাঠান। শেয়ারবাজারে বিনিয়োগে এতো বড় লোকসানের কারণ কি- এমন প্রশ্নের জবাবে লিখিত বক্তব্যে বলা হয়েছে, ‘২০২৫ অর্থবছরে মার্কেটেবল সিকিউরিটিজ (Marketable Securities) হ্রাস পাওয়ার প্রধান কারণ হলো পুঁজিবাজারে বিরূপ প্রবণতা। কোম্পানিটি তালিকাভুক্ত শেয়ারে বিনিয়োগ করেছিল শেয়ারহোল্ডারদের জন্য লভ্যাংশ আয় এবং মূলধনী মুনাফার মাধ্যমে অতিরিক্ত রিটার্ন অর্জনের লক্ষ্যে। তবে বছরের মধ্যে শেয়ারবাজারে উল্লেখযোগ্য অস্থিরতা দেখা দেয়, যার ফলে শেয়ারের মূল্য হ্রাস পায়। এর ফলস্বরূপ, এসব বিনিয়োগের মূল্য কমে যায় এবং বাজারযোগ্য সিকিউরিটিজের পরিমাণ হ্রাস পায়।’

তবে কোন শেয়ারে বিনিয়োগ করা হয়েছিল, কোথায় ক্ষতি হয়েছে, কেন সেই সিদ্ধান্ত নেওয়া হয়েছিলো- এসব প্রশ্নের কোনো উত্তর লিখিত বক্তব্যে ছিলো না।

আরও পড়ুন: সাবসিডিয়ারির আড়ালে শাশা ডেনিমসের শত কোটি টাকা উধাও!

এই পরিস্থিতিকে আরও জটিল করে তুলেছে কোম্পানির আদার ইনকাম ৯৫ লাখ ৬০ হাজার ২৬৪ টাকা থেকে সরাসরি ৩ কোটি ৩৯ লাখ ৩৪ হাজার ৫৬১ টাকার লোকসানে নেমে গেছে। অর্থ্যাৎ ৪ কোটি ৩৪ লাখ ৯৪ হাজার ৮২৫ টাকার ধস। একই সময়ে ঋণের বিপরীতে সুদ বাবদ ব্যয় ৪৮ কোটি ৫১ লাখ ৪৭ হাজার ৭৩২ টাকা থেকে বেড়ে ৭৫ কোটি ৯৬ হাজার ৩৮১ টাকায় পৌঁছেছে, যা ২৬ কোটি ৪৯ লাখ ৪৮ হাজার ৬৪৯ টাকার অতিরিক্ত সুদের চাপ তৈরি করেছে। অর্থ্যাৎ একদিকে আয় কমছে বা ক্ষতিতে যাচ্ছে, অন্যদিকে ঋণের বোঝা বাড়ছে- আর তার মাঝখানে হঠাৎ করে বিপুল ক্যাশ ফ্লো দেখানো হচ্ছে।

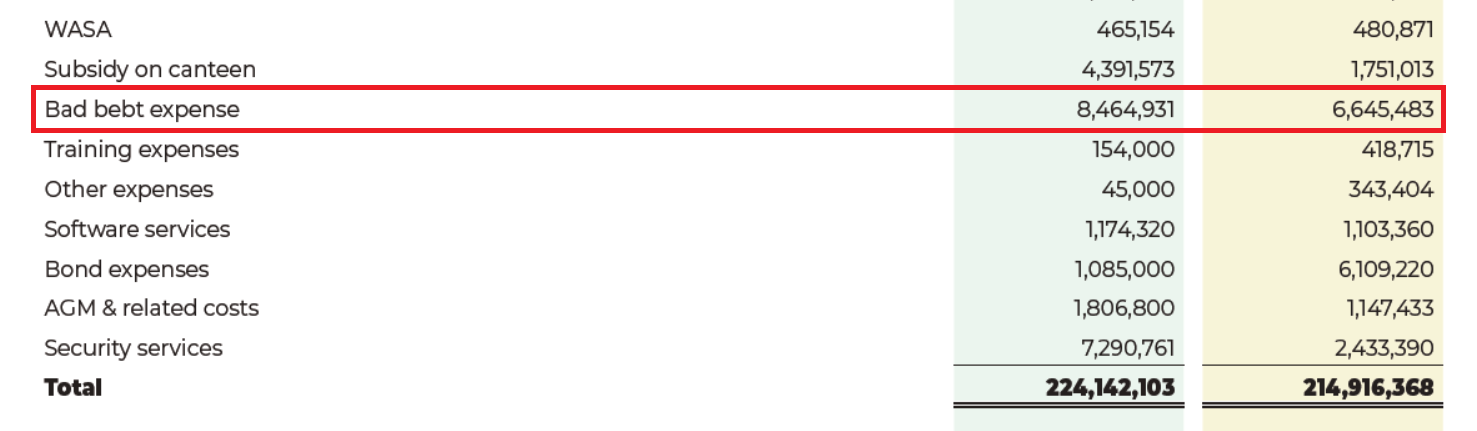

এছাড়া কোম্পানির বকেয়া বা Bad Debt Expense-এর বৃদ্ধি। ২০২৪ সালে যেখানে Bad Debt ছিল ৬৬ লাখ ৪৫ হাজার ৪৮৩ টাকা, সেখানে ২০২৫ সালে তা বেড়ে হয়েছে ৮৪ লাখ ৬৪ হাজার ৯৩১ টাকা। অর্থ্যাৎ অতিরিক্ত ১৮ লাখ ১৯ হাজার ৪৪৮ টাকা আদায় করা যায়নি। এটি সরাসরি ইঙ্গিত দেয়- কোম্পানির গ্রাহকদের একটি অংশ সময়মতো তাদের পাওনা পরিশোধ করছে না। একটি সুস্থ ব্যবসায় এই ধরনের প্রবণতা উদ্বেগজনক, কারণ বিক্রি বাড়লেও যদি সেই বিক্রির অর্থ আদায় না হয়, তাহলে সেটি প্রকৃত আয় নয় বরং ভবিষ্যতের সম্ভাব্য ক্ষতি।

আরও পড়ুন: ইউসিবি’র প্রায় ৩ হাজার কোটি টাকার সুদ আয় অনিশ্চিত!

এই ধরনের পরিস্থিতি সাধারণত তখনই দেখা যায়, যখন কোম্পানি রাজস্ব বাড়ানোর জন্য দুর্বল বা ঝুঁকিপূর্ণ গ্রাহকদের কাছে বিক্রি বাড়ায়। এতে কাগজে বিক্রি ও লাভ বাড়ে, কিন্তু বাস্তবে সেই টাকা আদায় হয় না। ফলে কিছুদিন পর সেই বিক্রিই Bad Debt-এ পরিণত হয়। এটি একটি বিপজ্জনক চক্র- যেখানে আজকের ‘লাভ’ আসলে আগামী দিনের ‘ক্ষতি’। যদি এই প্রবণতা অব্যাহত থাকে, তাহলে কোম্পানির আর্থিক স্থিতিশীলতা বড় ধরনের ঝুঁকির মুখে পড়তে পারে।

বাংলাদেশ পুঁজিবাজার বিনিয়োগকারী ঐক্য পরিষদের সাবেক সভাপতি মিজানুর রশীদ চৌধুরী বলেন, ‘আমরা যেকোনো বিনিয়োগের ক্ষেত্রে স্বচ্ছতা এবং ধারাবাহিকতা সবচেয়ে বেশি গুরুত্ব দিই। নাভানা ফার্মার প্রতিবেদনে গুরুত্বপূর্ণ আর্থিক পরিবর্তনের ব্যাখ্যা না থাকায় আমাদের আস্থা ক্ষুণ্ন হয়েছে। পরিষ্কার তথ্য না পাওয়া পর্যন্ত আমরা সতর্ক অবস্থানে থাকবো।’ তিনি আরও বলেন, ‘প্রতিবেদনে এতো বড় পরিবর্তন দেখাচ্ছে, কিন্তু কেন হচ্ছে সেটা বলা হচ্ছে না- এতে আমরা বিভ্রান্ত হচ্ছি। আমাদের টাকার নিরাপত্তা কোথায়, সেটাই এখন সবচেয়ে বড় প্রশ্ন।’

আরও পড়ুন: এবি ব্যাংক: সুদ আয়ের তুলনায় ব্যয় বেড়েছে ২০৮ শতাংশ!

বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশনের (বিএসইসি) মুখপাত্র ও পরিচালক মো. আবুল কালাম বলেন, ‘শেয়ারবাজারে তালিকাভুক্ত কোনো কোম্পানির আর্থিক প্রতিবেদনে যদি অসঙ্গতি বা অস্বাভাবিক আর্থিক প্রবণতার অভিযোগ উঠে, তাহলে কমিশন বিষয়টি গুরুত্বের সঙ্গে দেখে। প্রয়োজন হলে সংশ্লিষ্ট কোম্পানির কাছ থেকে ব্যাখ্যা চাওয়া হয় এবং তথ্যগুলো পর্যালোচনা করা হয়। তদন্তে যদি প্রমাণিত হয় যে বিনিয়োগকারীদের বিভ্রান্ত করার মতো কোনো তথ্য উপস্থাপন করা হয়েছে বা নিয়ম লঙ্ঘন হয়েছে, তাহলে বিএসইসি আইন অনুযায়ী প্রয়োজনীয় ব্যবস্থা নেবে।’ (চলবে…)

বিজনেসজার্নাল/ঢাকা/এইচকে/

শেয়ার করুন