ক্যাশ ফ্লো কমেছে ৭৭ শতাংশ

কাগুজে বিক্রি ওপর দাঁড়িয়ে কৃষিবিদ ফিডের মুনাফার প্রাসাদ! (পর্ব-১)

- আপডেট: ১১:৫১:৪৫ পূর্বাহ্ন, মঙ্গলবার, ১২ মে ২০২৬

- / ১০৩৫৭ বার দেখা হয়েছে

বাংলাদেশের শেয়ারবাজারে তালিকাভুক্ত বহু কোম্পানির আর্থিক প্রতিবেদনে এখন এক নতুন প্রবণতা স্পষ্ট হয়ে উঠছে- কাগজে-কলমে মুনাফা দেখানো হলেও নগদ অর্থের প্রবাহে তার কোনো বাস্তব প্রতিফলন নেই। আয় দেখানো হচ্ছে, কিন্তু সেই আয়ের বিপরীতে টাকা আসছে না। বিক্রি বাড়ছে কাগজে, অথচ নগদ সংকটে কোম্পানিগুলো হিমশিম খাচ্ছে। আন্তর্জাতিক হিসাবমান আইএএস-৭, আইএফআরএস-৯ এবং আইএফআরএস-১৫ যেখানে আয় স্বীকৃতি, নগদ প্রবাহ ও অনাদায়ী পাওনার বিষয়ে কঠোর স্বচ্ছতার নির্দেশনা দেয়, সেখানে অনেক কোম্পানি সেই মানদণ্ডের আড়ালে ‘কাগুজে লাভ’ দেখিয়ে সাধারণ বিনিয়োগকারীদের বিভ্রান্ত করছে। বিশেষ করে এসএমই মার্কেটের কিছু কোম্পানির আর্থিক প্রতিবেদনে এমন অসঙ্গতি দিন দিন ভয়ংকর আকার ধারণ করছে। সেই তালিকায় নতুন করে উদ্বেগের কেন্দ্রবিন্দুতে এসেছে কৃষিবিদ ফিড লিমিটেড।

আরও পড়ুন: ভয়ংকর সিন্ডিকেটের ফাঁদে ডমিনেজ স্টীলের বিনিয়োগকারীরা!

কোম্পানিটির ২০২৪-২৫ অর্থবছরের বার্ষিক প্রতিবেদন পর্যালোচনায় এমন কিছু আর্থিক অসঙ্গতি সামনে এসেছে, যা শুধু বিনিয়োগকারীদের জন্য ঝুঁকির ইঙ্গিতই নয়, বরং কোম্পানির আয়ের গুণগত মান, রিসিভ্যাবল ম্যানেজমেন্ট এবং নগদ প্রবাহের বাস্তবতা নিয়ে বড় প্রশ্ন তৈরি করছে।

এর প্রকৃত কারণ অনুসন্ধানে কোম্পানিটির আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। কোম্পানিটির সর্বশেষ ২০২৪-২৫ সমাপ্ত বছরের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে নানা আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এসব প্রশ্নের উত্তর না মিললে কোম্পানির ভবিষ্যৎ স্থিতিশীলতা এবং শেয়ারবাজারে বিনিয়োগকারীদের স্বার্থ- সবকিছুই অনিশ্চয়তার মুখে পড়তে পারে। এরই ধারাবাহিকতায় কৃষিবিদ ফিড লিমিটেড নিয়ে বিজনেস জার্নালের করা পাঁচ পর্বের বিশেষ প্রতিবেদনের প্রথম পর্ব আজ প্রকাশিত হলো।

আরও পড়ুন: নাভানা ফার্মাসিউটিক্যালস: অদক্ষ বিনিয়োগ ব্যবস্থাপনায় লোকসান ১৫ কোটি টাকা!

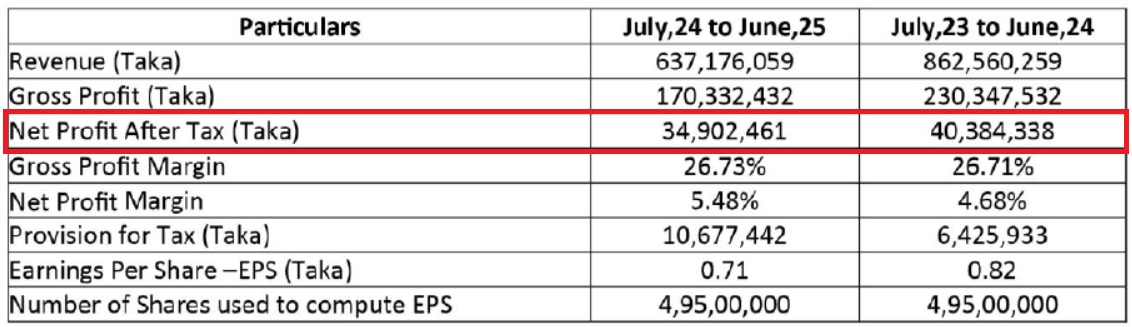

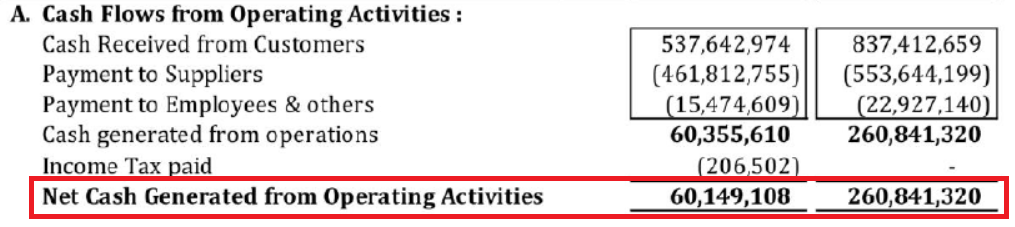

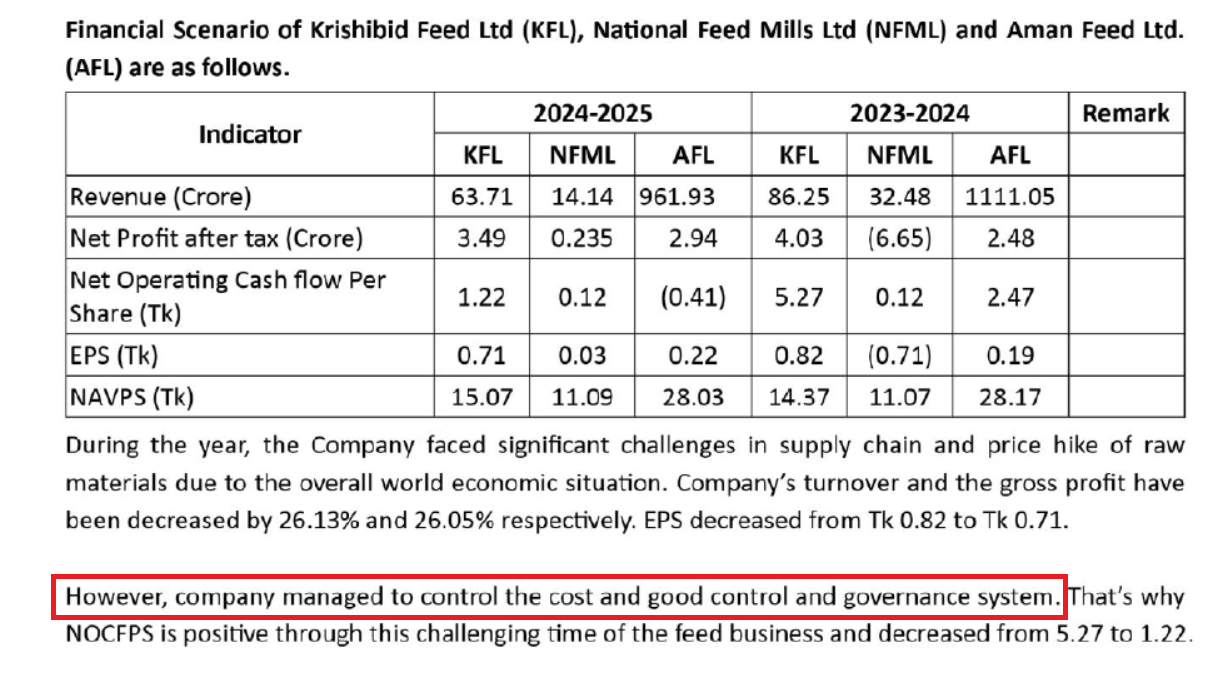

কোম্পানির প্রকাশিত আর্থিক প্রতিবেদনে দেখা যায়, ২০২৪-২৫ অর্থবছরে তাদের কর পরিশোধের পর মুনাফা হয়েছে ৩ কোটি ৪৯ লাখ ২ হাজার ৪৬১ টাকা। আগের বছর যা ছিল ৪ কোটি ৩ লাখ ৮৪ হাজার ৩৩৮ টাকা। অন্যদিকে অপারেটিং ক্যাশ ফ্লো দাঁড়িয়েছে মাত্র ৬ কোটি ১ লাখ ৪৯ হাজার ১০৮ টাকায়, যেখানে আগের বছর ছিল ২৬ কোটি ৮ লাখ ৪১ হাজার ৩২০ টাকা। অর্থাৎ মাত্র এক বছরের ব্যবধানে অপারেটিং ক্যাশ ফ্লো কমেছে ২০ কোটি ৬ লাখ ৯২ হাজার ২১২ টাকা বা ৭৬.৯৩ শতাংশ।

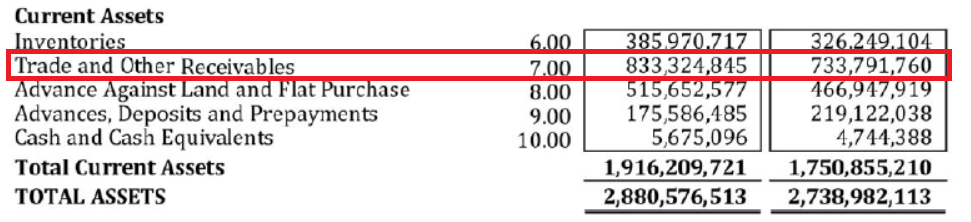

এখানেই শেষ নয়। একই সময়ে কোম্পানির ট্রেড রিসিভ্যাবল বা বকেয়া বিক্রির পরিমাণ বেড়ে দাঁড়িয়েছে ৮৩ কোটি ৩৩ লাখ ২৪ হাজার ৮৪৫ টাকায়, যা আগের বছর ছিল ৭৩ কোটি ৩৭ লাখ ৯১ হাজার ৭৬০ টাকা। অর্থাৎ বছরে বকেয়া বেড়েছে ৯ কোটি ৯৫ লাখ ৩৩ হাজার ৮৫ টাকা বা ১৩.৫৭ শতাংশ। একটি কোম্পানির বিক্রি কমছে, নগদ প্রবাহ কমছে, অথচ বকেয়া বিক্রি বাড়ছে- এই সমীকরণ স্বাভাবিক ব্যবসায়িক বাস্তবতার সঙ্গে কতটা সামঞ্জস্যপূর্ণ, সেটিই এখন বড় প্রশ্ন।

সহজ ভাষায় বললে, কোম্পানি কাগজে বিক্রি দেখাচ্ছে, সেই বিক্রির বিপরীতে লাভও দেখাচ্ছে, কিন্তু সেই বিক্রির টাকা বাস্তবে গ্রাহকদের কাছ থেকে আসছে না। ফলে কাগজে লাভ থাকলেও নগদ অর্থে তার কোনো প্রতিফলন নেই। আর এখানেই শুরু হয় ‘আর্নিংস কোয়ালিটি’ নিয়ে প্রশ্ন।

আন্তর্জাতিক হিসাবমান আইএস-৭ (IAS 7) স্পষ্টভাবে বলে, প্রফিট এবং ক্যাশ ফ্লো-এর মধ্যে বড় ধরনের বিচ্যুতি থাকলে কোম্পানির আয়ের গুণগত মান প্রশ্নবিদ্ধ হতে পারে। কারণ প্রকৃত ব্যবসায়িক সক্ষমতা বোঝা যায় নগদ প্রবাহ থেকে, শুধুমাত্র কাগুজে লাভ থেকে নয়। একটি কোম্পানি দীর্ঘদিন রিসিভ্যাবল বাড়িয়ে বিক্রি দেখাতে পারে, কিন্তু নগদ আদায় না হলে সেই আয় বাস্তবে টেকসই নয়। অথচ কৃষিবিদ ফিডের বার্ষিক প্রতিবেদনে এই অস্বাভাবিক ক্যাশ ফ্লো ডিটেরিওশন বা নগদ প্রবাহের অবনতি নিয়ে কোনো গভীর ব্যাখ্যা নেই। বরং কোম্পানি বারবার ‘ডলার সংকট’, ‘বিশ্ব অর্থনৈতিক চাপ’ এবং ‘কাঁচামালের মূল্যবৃদ্ধি’র কথা বললেও রিসিভ্যাবল বৃদ্ধির প্রকৃত কারণ বা কালেকশন ইফিসিয়েন্সি সম্পর্কে বিনিয়োগকারীদের স্পষ্ট ধারণা দেয়নি।

আরও পড়ুন: প্রি-অপারেশনাল ‘ফ্লাই ঢাকা এয়ারলাইন্স’-এ শাশা ডেনিমসের বিনিয়োগ প্রশ্নবিদ্ধ!

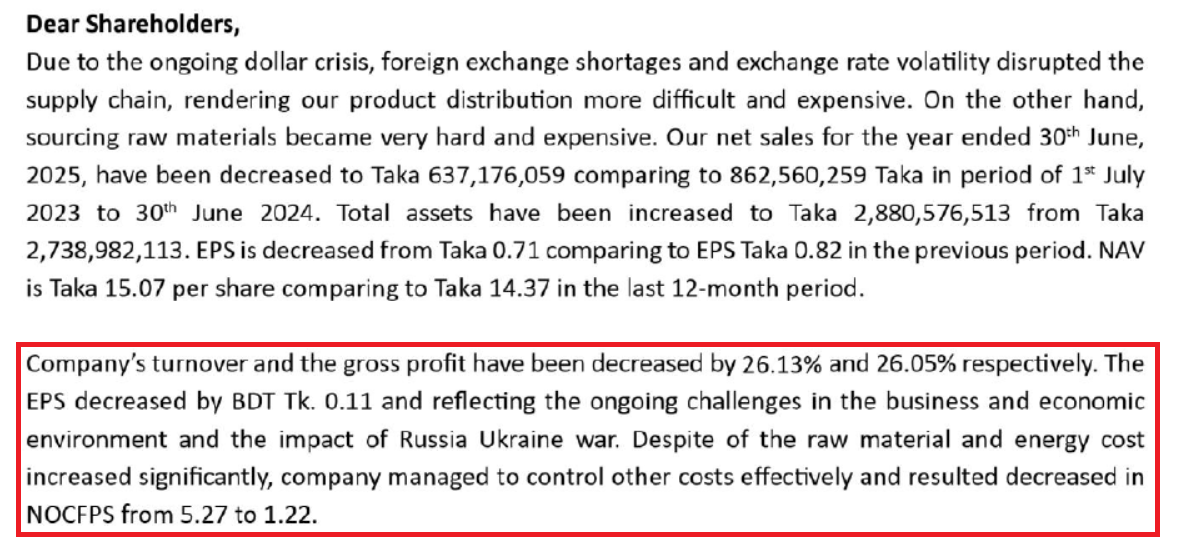

আরও উদ্বেগজনক বিষয় হচ্ছে, কোম্পানি নিজেই চেয়ারম্যানের বার্তায় স্বীকার করেছে যে তাদের বিক্রি বা টার্নওভার ২৬.১৩ শতাংশ কমেছে। রেভিনিও নেমে এসেছে ৮৬ কোটি ২৫ লাখ টাকা থেকে ৬৩ কোটি ৭১ লাখ টাকায়। অর্থাৎ বিক্রি কমেছে, ব্যবসা সংকুচিত হয়েছে, কিন্তু বকেয়া পাওনা উল্টো বেড়েছে। এখানে সবচেয়ে বড় প্রশ্ন আসে যে সময়ে ব্যবসা কমছে, সে সময়ে রিসিভ্যাবল কেন বাড়ছে? কোম্পানি কি জোরপূর্বক ক্রেডিট সেলস বাড়িয়ে কাগজে রাজস্ব ধরে রাখার চেষ্টা করেছে?

আইএফআরএস-১৫ অনুযায়ী রেভিনিও তখনই স্বীকৃতি দেওয়া উচিত যখন সেই অর্থ আদায়যোগ্য হওয়ার যৌক্তিক নিশ্চয়তা থাকে। কিন্তু এখানে ৮৩ কোটির বেশি রিসিভ্যাবল জমে থাকার পরও কোম্পানি কোথাও স্পষ্ট করেনি এই টাকার কতো অংশ আদায়যোগ্য, কতো অংশ ওভারডিও, কতো অংশ ডিসপিউটেড কিংবা কত অংশ সন্দেহজনক। এমনকি কোনো এজিং অ্যানালাইসিসও দেওয়া হয়নি। অর্থাৎ বিনিয়োগকারীরা জানতেই পারছেন না এই রিসিভ্যাবলসের প্রকৃত গুণগত মান কি।

আরও পড়ুন: উল্টোরথে নাভানা ফার্মার আয়: সুদের যাঁতাকলে পিষ্ট বিনিয়োগকারীরা

আরও গুরুতর বিষয় হলো, এতো বড় অঙ্কের পাওনা থাকা সত্ত্বেও কোম্পানি সম্ভাব্য অনাদায়ী টাকার জন্য কোনো দৃশ্যমান প্রভিশন সংরক্ষণ রাখেনি। সাধারণভাবে কোনো কোম্পানির পাওনা যতো বাড়ে এবং আদায়ের ঝুঁকি যত বাড়ে, ততোই সম্ভাব্য ক্ষতির জন্য অর্থ সংরক্ষণ করতে হয়। এতে প্রকৃত লাভের চিত্র সামনে আসে। কিন্তু কৃষিবিদ ফিড সেই পথ অনুসরণ না করে উল্টো লাভের অঙ্ক অক্ষুণ্ণ রেখেছে। অর্থাৎ কোম্পানি বিনিয়োগকারীদের জানাচ্ছে না—এই বিপুল টাকার মধ্যে কতটা বাস্তবে আদায় হবে, আর কতটা হয়তো কোনোদিনই নগদে আসবে না। ফলে প্রশ্ন উঠছে-কোম্পানি কি ইচ্ছাকৃতভাবে সম্ভাব্য ক্ষতি আড়াল করে মুনাফাকে বড় দেখানোর চেষ্টা করেছে? কারণ প্রভিশন দেখানো হলে লাভ কমে যেতো। আর লাভ কমে গেলে ইপিএস আরও দুর্বল হতো। বর্তমানে কোম্পানির ইপিএস কমে ০.৭১ টাকায় নেমে এসেছে, যা আগের বছর ছিল ০.৮২ টাকা।

আরও পড়ুন: ইস্টার্ন ব্যাংকের আয় বাড়লেও কমছে লাভ: লাগামহীন ব্যয়ে বাড়ছে বিনিয়োগকারীদের উদ্বেগ!

কোম্পানির আর্থিক প্রতিবেদনের আরেকটি বিস্ময়কর দিক হলো, পরিচালনা পর্ষদ ও নিরীক্ষা কমিটি বারবার দাবি করেছে যে কোম্পানির আর্থিক নিয়ন্ত্রণ ব্যবস্থা শক্তিশালী, কোনো বড় ধরনের অনিয়ম নেই এবং হিসাব আন্তর্জাতিক মান মেনে করা হয়েছে। কিন্তু বাস্তবে যদি আর্থিক নিয়ন্ত্রণ এতই শক্তিশালী হয়, তাহলে পরিচালন নগদ প্রবাহ কেন ধসে পড়লো? কেন পাওনার পাহাড় তৈরি হলো? কেন বিনিয়োগকারীদের সামনে পাওনার প্রকৃত অবস্থা খোলাসা করা হলো না? কেন অপারেটিং ক্যাশ ফ্লো ২৬ কোটি টাকা থেকে ৬ কোটিতে নেমে গেল?

এদিকে, কোম্পানির প্রধান নির্বাহী কর্মকর্তা ও প্রধান অর্থ কর্মকর্তা আবার যৌথ ঘোষণায় বলেছেন, আর্থিক প্রতিবেদন কোম্পানির প্রকৃত অবস্থা সঠিকভাবে তুলে ধরেছে এবং কোনো বিভ্রান্তিকর তথ্য নেই। কিন্তু বাস্তবতা হলো, যখন লাভের সঙ্গে নগদ প্রবাহের বিশাল ব্যবধান তৈরি হয় এবং বকেয়া পাওনা অস্বাভাবিকভাবে ফুলে ওঠে, তখন স্বাভাবিকভাবেই সেই লাভের বিশ্বাসযোগ্যতা নিয়ে প্রশ্ন তৈরি হয়।

শুধু তাই নয়, কোম্পানির পাঁচ বছরের আর্থিক তথ্য বিশ্লেষণ করলেও অস্বাভাবিক ভোলাটিলিটি দেখা যায়। ২০২৪ সালে অপারেটিং ক্যাশ ফ্লো ছিল ২৬ কোটি টাকার বেশি, কিন্তু মাত্র এক বছরে তা নেমে আসে ৬ কোটিতে। অথচ মুনাফার ক্ষেত্রে এতো বড় পতন দেখায়নি। সাধারণত সাসটেইনেবল বিজনেস মডেলে মুনাফা এবং অপারেটিং ক্যাশ ফ্লো দীর্ঘমেয়াদে কাছাকাছি ট্রেন্ড অনুসরণ করে। কিন্তু এখানে সেই সম্পর্ক ভেঙ্গে পড়েছে।

এসব বিষয়ে জানতে বিজনেস জার্নালের পক্ষ থেকে কৃষিবিদ ফিডের কোম্পানি সচিব মামুন আহমেদের সঙ্গে যোগাযোগ করা হলে তিনি কোম্পানির প্রধান অর্থ কর্মকর্তা (সিএফও) আব্দুর রশীদের সঙ্গে যোগাযোগের পরামর্শ দেন। পরবর্তীতে এই প্রতিবেদক আব্দুর রশীদের সঙ্গে মুঠোফোনে আলোচনা সাপেক্ষে হোয়াটসঅ্যাপের মাধ্যমে গত ২১ এপ্রিল একাধিক প্রশ্ন সম্বলিত ম্যাসেজ পাঠানোর পর দীর্ঘদিনেও কোম্পানির পক্ষ থেকে কোন ব্যাখ্যা বা উত্তর দেয়া হয়নি।

আরও পড়ুন: ইনডেক্স অ্যাগ্রোর ‘লাভের গল্প’: আটকে গেছে শ্রমিকদের পাওনা!

বাজার বিশ্লেষকদের মতে, দেশের এসএমই মার্কেটের কিছু কোম্পানি তুলনামূলক কম নজরদারির সুযোগ নিয়ে কাগজে আয় বাড়িয়ে নিজেদের আর্থিক অবস্থাকে শক্তিশালী দেখানোর চেষ্টা করছে। কিন্তু দীর্ঘমেয়াদে এই কৌশল ভয়ংকর হয়ে উঠতে পারে। কারণ একসময় সেই বকেয়া টাকা আদায় না হলে পুরো লাভের হিসাব ধসে পড়ে এবং বিনিয়োগকারীরা বড় ক্ষতির মুখে পড়েন।

তারা বলেন, কৃষিবিদ ফিডের ক্ষেত্রেও এখন সেই আশঙ্কা জোরালো হচ্ছে। কারণ কোম্পানি যেভাবে লাভ দেখাচ্ছে, সেই লাভের বাস্তব নগদ ভিত্তি ক্রমশ দুর্বল হয়ে যাচ্ছে। হাতে টাকা কমছে, কিন্তু কাগজে পাওনা বাড়ছে। আর এই প্রবণতা অব্যাহত থাকলে ভবিষ্যতে কোম্পানির তারল্য সংকট আরও প্রকট হতে পারে।

তাদের সবচেয়ে বড় প্রশ্ন হলো- বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশন, স্টক এক্সচেঞ্জ এবং নিরীক্ষকরা কি এই অস্বাভাবিক আর্থিক সংকেতগুলো যথাযথভাবে খতিয়ে দেখছে? কারণ যখন একটি তালিকাভুক্ত কোম্পানি শতকোটি টাকার বকেয়া দেখায় কিন্তু সেই টাকার প্রকৃত অবস্থা বিনিয়োগকারীদের সামনে পরিষ্কার করে না, তখন সেটি শুধু একটি কোম্পানির সমস্যা নয়; সেটি পুরো শেয়ারবাজারের স্বচ্ছতা ও বিনিয়োগকারীদের নিরাপত্তার জন্য হুমকি হয়ে দাঁড়ায়।

আরও পড়ুন: ইউসিবি’র প্রায় ৩ হাজার কোটি টাকার সুদ আয় অনিশ্চিত!

বাংলাদেশ পুঁজিবাজার বিনিয়োগকারী ঐক্য পরিষদের সাবেক সভাপতি মিজানুর রশিদ চৌধুরী ক্ষোভ প্রকাশ করে বলেন, ‘শেয়ারবাজারে আমরা কোম্পানির প্রকাশিত আর্থিক প্রতিবেদন দেখে বিনিয়োগ করি। কিন্তু যদি কাগজে লাভ দেখিয়ে বাস্তবে নগদ অর্থ না আসে, তাহলে সেটি বিনিয়োগকারীদের সঙ্গে প্রতারণার সামিল। কৃষিবিদ ফিডের প্রতিবেদনে যেভাবে বকেয়া পাওনা বেড়েছে আর নগদ প্রবাহ ধসে পড়েছে, তাতে সাধারণ বিনিয়োগকারীদের আতঙ্কিত হওয়ার যথেষ্ট কারণ রয়েছে। এখন প্রশ্ন হলো- এই লাভ বাস্তব, নাকি শুধু হিসাবের খাতায় তৈরি করা সংখ্যা?’

তিনি আরও বলেন, ‘বাংলাদেশের শেয়ারবাজারে সবচেয়ে বড় সংকট এখন আস্থার সংকট। যদি তালিকাভুক্ত কোম্পানিগুলো প্রকৃত আর্থিক অবস্থার বদলে সাজানো মুনাফার ছবি তুলে ধরে, তাহলে সাধারণ বিনিয়োগকারীরা ধীরে ধীরে বাজার থেকে মুখ ফিরিয়ে নেবে। কৃষিবিদ ফিডের মতো কোম্পানিগুলোর আর্থিক প্রতিবেদন এখন শুধু একটি কোম্পানির বিষয় নয়, এটি পুরো বাজার ব্যবস্থার বিশ্বাসযোগ্যতার প্রশ্ন।’

আরও পড়ুন: যমুনা ব্যাংকের মূলধনের ৮২ শতাংশ স্টক ডিভিডেন্ড: নগদ বঞ্চিত বিনিয়োগকারীরা

সাবেক তত্ত্বাবধায়ক সরকারের অর্থ উপদেষ্টা ও বিএসইসির সাবেক চেয়ারম্যান এবিএম মির্জা আজিজুল ইসলাম বলেন, ‘যখন কোনো কোম্পানির পরিচালন নগদ প্রবাহ ভয়াবহভাবে কমে যায় অথচ বকেয়া বিক্রি অস্বাভাবিকভাবে বাড়তে থাকে, তখন সেটিকে অত্যন্ত গুরুত্ব দিয়ে খতিয়ে দেখা উচিত। কারণ অনেক সময় এমন পরিস্থিতি কৃত্রিমভাবে আয় বাড়িয়ে দেখানোর ইঙ্গিত বহন করে। বিনিয়োগকারীদের স্বার্থে এসব কোম্পানির রিসিভ্যাবলস কোয়ালিটি, আদায়ের সক্ষমতা এবং প্রকৃত নগদ অবস্থার ওপর বিশেষ তদন্ত প্রয়োজন।’

তিনি আরও বলেন, ‘এসএমই মার্কেটকে অনেক কোম্পানি এখন পরীক্ষাগার বানিয়ে ফেলেছে। এখানে তুলনামূলক কম নজরদারির সুযোগ নিয়ে কাগুজে বিক্রি দেখিয়ে মুনাফা বাড়ানোর প্রবণতা বাড়ছে। এতে পুরো বাজারের বিশ্বাসযোগ্যতা ক্ষতিগ্রস্ত হচ্ছে। নিয়ন্ত্রক সংস্থা এখনই কঠোর না হলে ভবিষ্যতে সাধারণ বিনিয়োগকারীদের বড় ধরনের ক্ষতির ঝুঁকি তৈরি হবে।’

আরও পড়ুন: এবি ব্যাংক: সুদ আয়ের তুলনায় ব্যয় বেড়েছে ২০৮ শতাংশ!

সাধারণ বিনিয়োগকারীরা মনে করছেন, ‘আজ শেয়ারবাজারে সবচেয়ে বড় সংকটগুলোর একটি হলো আস্থার সংকট। সাধারণ বিনিয়োগকারীরা কোম্পানির প্রকাশিত মুনাফা দেখে বিনিয়োগ করেন। কিন্তু যদি সেই মুনাফার বড় অংশই কাগুজে হয়, তাহলে শেষ পর্যন্ত ক্ষতির বোঝা বইতে হয় সাধারণ বিনিয়োগকারীদেরই। কৃষিবিদ ফিডের আর্থিক প্রতিবেদনের এই অসঙ্গতিগুলো এখন সেই পুরোনো প্রশ্নই আবার সামনে এনে দাঁড় করিয়েছে- শেয়ারবাজারে প্রকাশিত সব লাভ কি সত্যিই বাস্তব, নাকি তার বড় অংশই শুধু হিসাবের কারসাজি? (চলবে…)

ঢাকা/এইচকে

শেয়ার করুন