সুদ ব্যয়ে ডুবছে বিবিএস ক্যাবলস: লোকসান বেড়েছে ৫৪২ শতাংশ! (পর্ব-১)

- আপডেট: ১২:৩৪:২৩ অপরাহ্ন, সোমবার, ২৯ জুন ২০২৬

- / ১০২৯১ বার দেখা হয়েছে

বাংলাদেশের পুঁজিবাজারে তালিকাভুক্ত অনেক কোম্পানিকে ঘিরে দীর্ঘদিন ধরেই একটি অস্বস্তিকর বাস্তবতা বিনিয়োগকারীদের সামনে বারবার ফিরে এসেছে। শেয়ারবাজার থেকে শত শত কোটি টাকা সংগ্রহের সময় প্রবৃদ্ধি, আধুনিকায়ন, উৎপাদন সম্প্রসারণ এবং মুনাফার যে প্রতিশ্রুতি দেওয়া হয়, তার কয়েক বছরের মধ্যেই সেই কোম্পানিগুলোর একটি বড় অংশ লোকসান, ঋণের বোঝা, উৎপাদন সংকট এবং দুর্বল আর্থিক অবস্থার মুখে পড়ে। সবচেয়ে উদ্বেগের বিষয় হলো, অনেক সময় বার্ষিক আর্থিক প্রতিবেদনে ব্যবহৃত ভাষা ও উপস্থাপনার ধরন এমন হয়, যাতে প্রকৃত সংকটের গভীরতা প্রথম দৃষ্টিতে বোঝা কঠিন হয়ে পড়ে। ফলে সাধারণ বিনিয়োগকারীরা আর্থিক বিবরণীর সংখ্যার চেয়ে পরিচালনা পর্ষদের আশাবাদী বক্তব্যেই বেশি প্রভাবিত হন।

এ বাস্তবতায় ২০২৪-২৫ অর্থবছরের আর্থিক প্রতিবেদন প্রকাশের পর নতুন করে প্রশ্নের মুখে পড়েছে পুঁজিবাজারে তালিকাভুক্ত কোম্পানি বিবিএস ক্যাবলস পিএলসি। আর্থিক প্রতিবেদনে এমন কয়েকটি অসামঞ্জস্যতা সামনে এসেছে, যা শুধু বিনিয়োগকারীদের জন্য নয়, নিয়ন্ত্রক সংস্থার জন্যও গুরুত্বের সঙ্গে পর্যালোচনার দাবি রাখে।

এর প্রকৃত কারণ অনুসন্ধানে কোম্পানিটির আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। কোম্পানিটির সর্বশেষ ২০২৪-২৫ সমাপ্ত বছরের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে নানা আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এসব প্রশ্নের উত্তর না মিললে কোম্পানির ভবিষ্যৎ স্থিতিশীলতা এবং শেয়ারবাজারে বিনিয়োগকারীদের স্বার্থ- সবকিছুই অনিশ্চয়তার মুখে পড়তে পারে। এরই ধারাবাহিকতায় বিবিএস ক্যাবলস পিএলসি নিয়ে বিজনেস জার্নালের করা পাঁচ পর্বের বিশেষ প্রতিবেদনের প্রথম পর্ব আজ প্রকাশিত হলো।

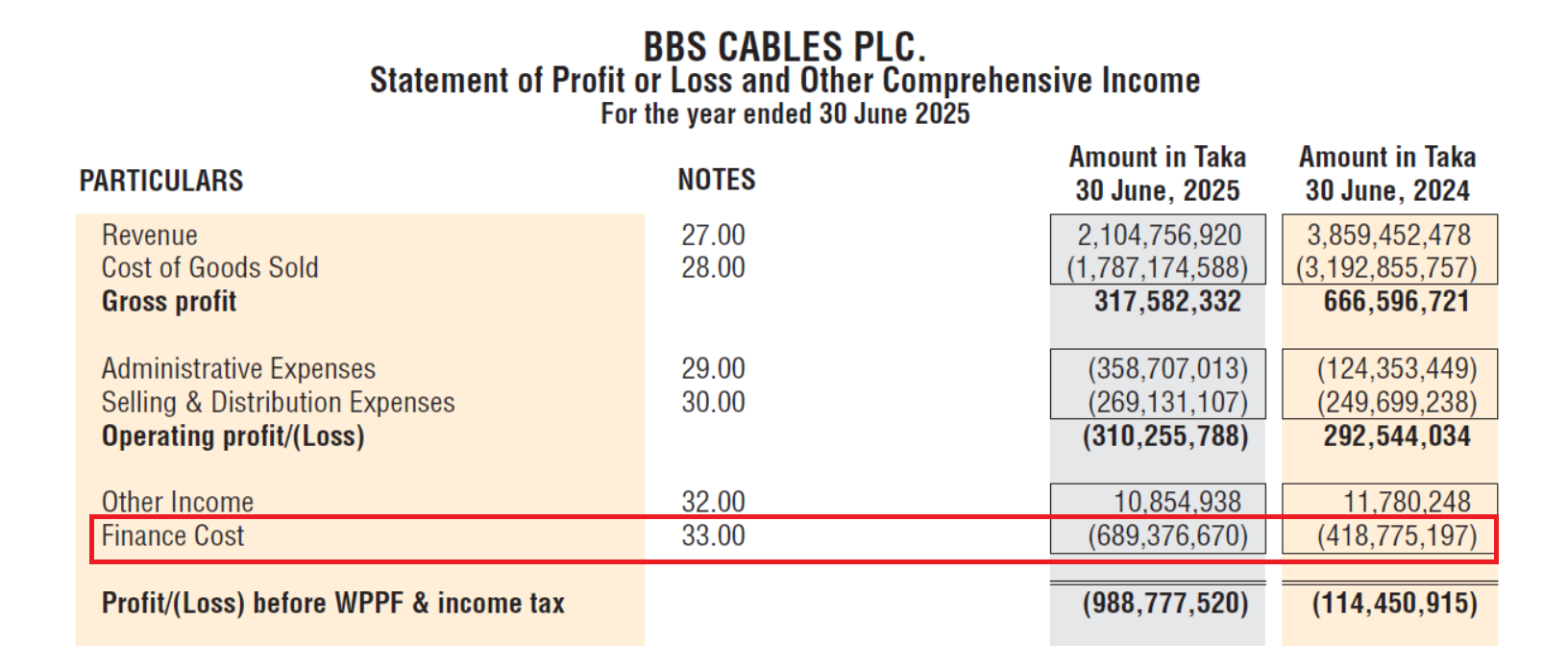

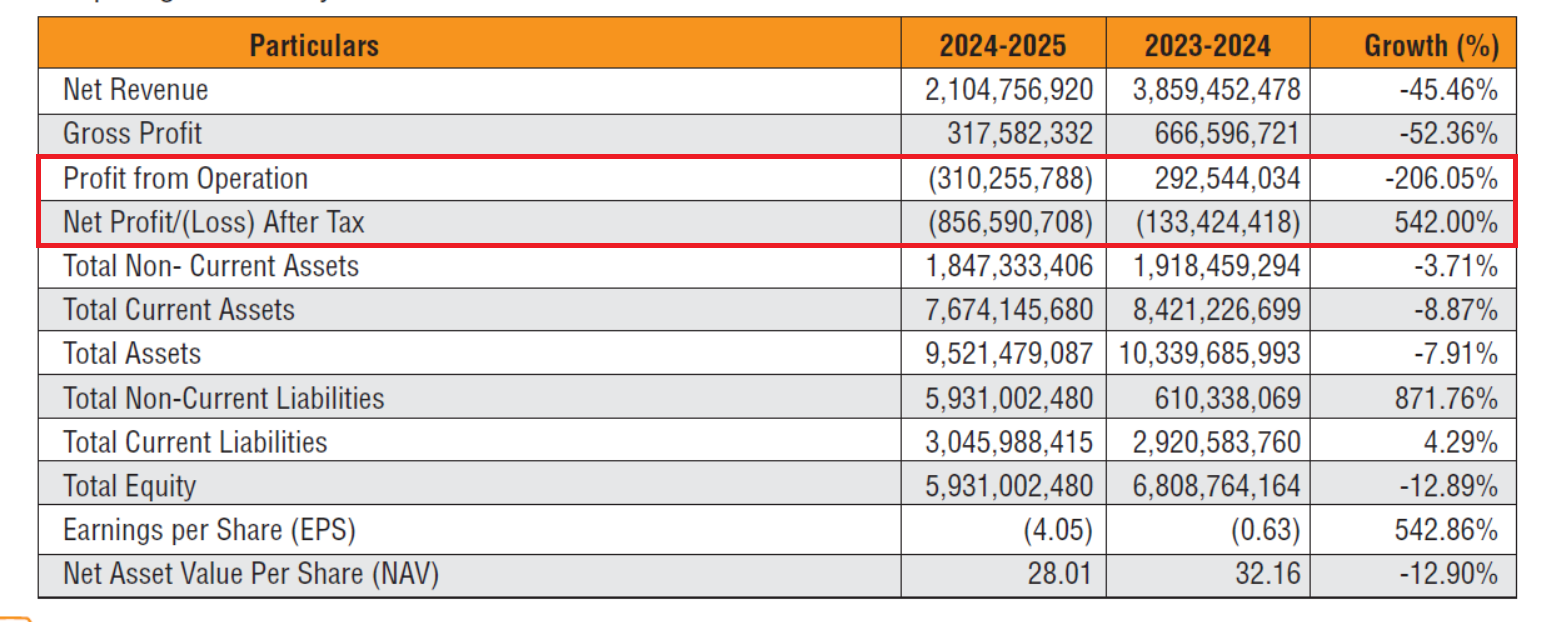

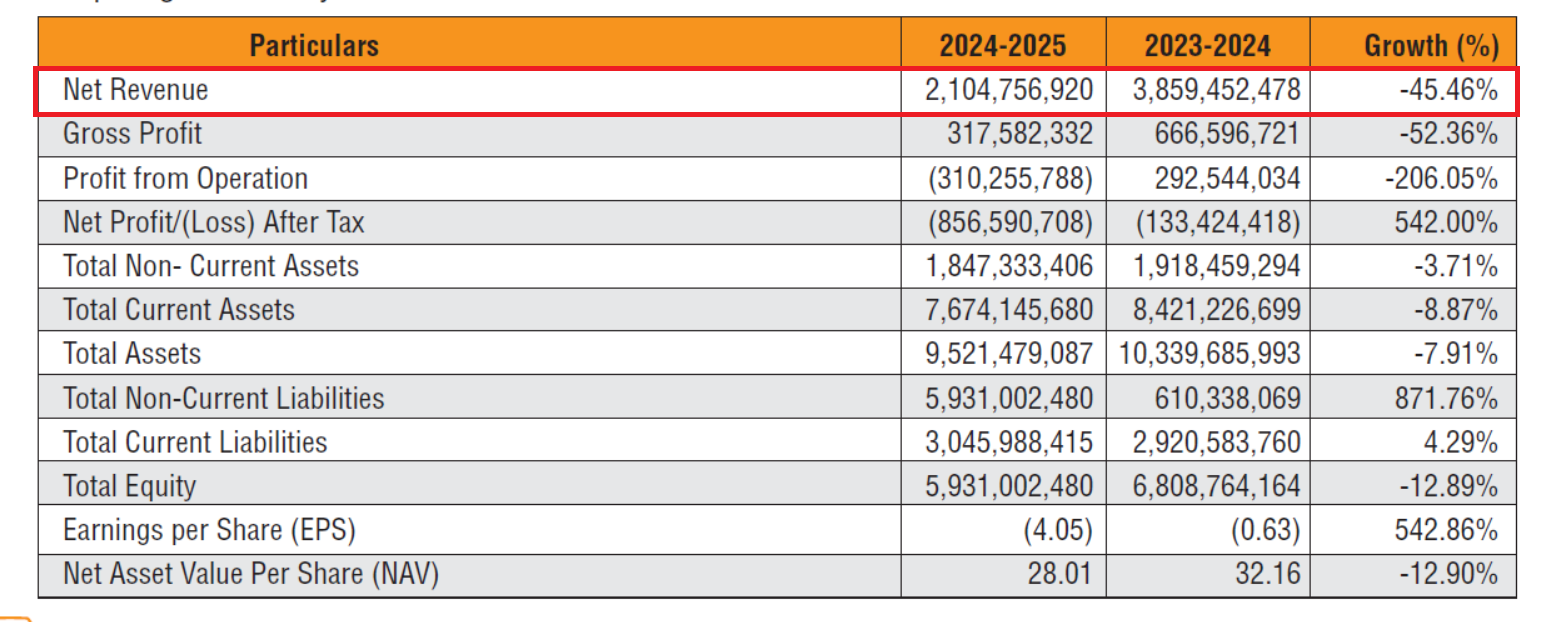

প্রতিষ্ঠানটির সর্বশেষ নিরীক্ষিত আর্থিক প্রতিবেদন বিশ্লেষণ করে দেখা যায়, কোম্পানির সংকট কেবল বিক্রয় কমে যাওয়া বা বাজার পরিস্থিতির অবনতির মধ্যেই সীমাবদ্ধ নয়। বরং আর্থিক প্রতিবেদনের তথ্য বলছে, মূল ব্যবসার পাশাপাশি ঋণ ব্যবস্থাপনা এবং আর্থিক সিদ্ধান্তও কোম্পানিকে ভয়াবহ চাপে ফেলেছে। বিশেষ করে দুটি বিষয় সবচেয়ে বেশি উদ্বেগের জন্ম দিয়েছে। প্রথমত, মাত্র এক বছরের ব্যবধানে ঋণের সুদ ব্যয় প্রায় ৬৫ শতাংশ বেড়ে গেছে। দ্বিতীয়ত, মূল ব্যবসা থেকে যে পরিমাণ লোকসান হয়েছে, বছরের শেষে নিট লোকসান দাঁড়িয়েছে তার প্রায় তিনগুণ। এই দুটি তথ্যই ইঙ্গিত দেয় যে কোম্পানির প্রকৃত সংকট কেবল উৎপাদন বা বিক্রয়ে নয়, আর্থিক ব্যবস্থাপনার ভেতরেও গভীরভাবে প্রোথিত।

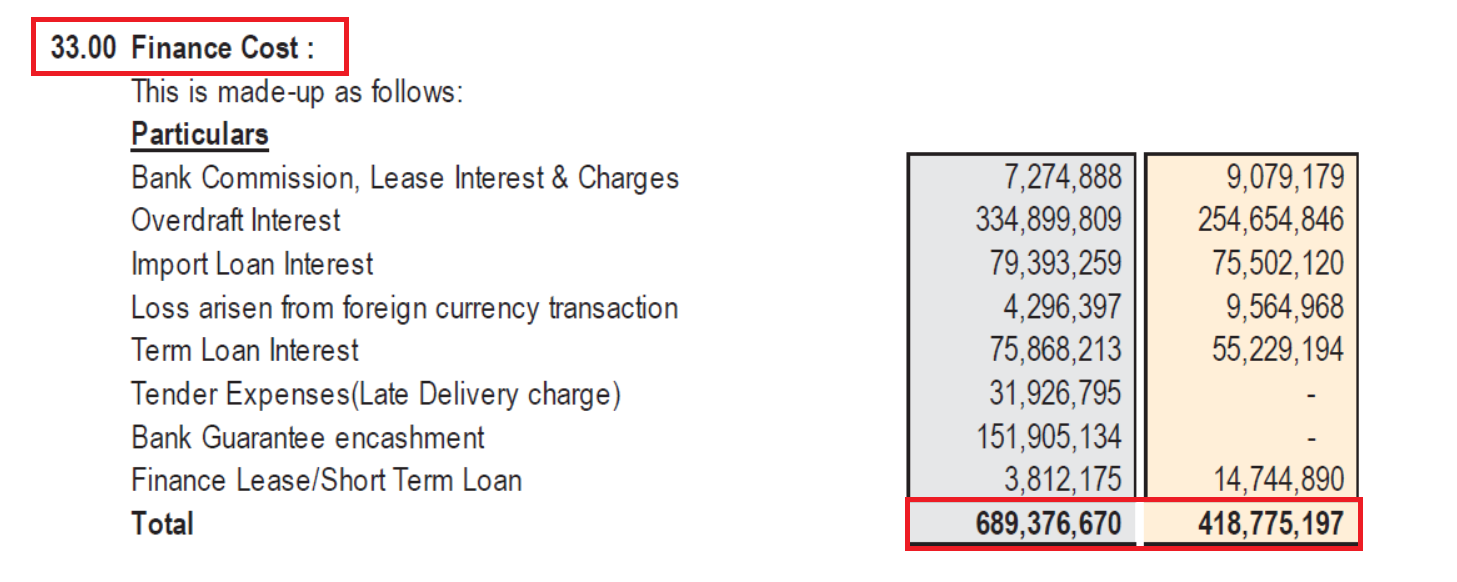

কোম্পানির আর্থিক প্রতিবেদন অনুযায়ী, ২০২৪-২৫ অর্থবছরে ফাইন্যান্স কস্ট বা ঋণের সুদ ব্যয় হয়েছে ৬৮ কোটি ৯৩ লাখ ৭৬ হাজার ৬৭০ টাকা। আগের অর্থবছরে যার পরিমাণ ছিল ৪১ কোটি ৮৭ লাখ ৭৫ হাজার ১৯৭ টাকা। অর্থ্যাৎ মাত্র এক বছরে সুদ ব্যয় বেড়েছে ২৭ কোটি ৬ লাখ ১ হাজার ৪৭৩ টাকা, যা শতাংশের হিসাবে প্রায় ৬৫। উৎপাদনভিত্তিক একটি প্রতিষ্ঠানের ক্ষেত্রে এতো বড় হারে সুদ ব্যয় বৃদ্ধি সাধারণ কোনো বিষয় নয়। আর্থিক খাত বিশ্লেষকদের মতে, কোনো প্রতিষ্ঠানের ঋণের সুদ যখন এভাবে দ্রুত বাড়তে থাকে, তখন সেটি সাধারণত অতিরিক্ত ঋণনির্ভরতা, দুর্বল ক্যাশ ফ্লো কিংবা ব্যর্থ বিনিয়োগ সিদ্ধান্তের ইঙ্গিত বহন করে।

সবচেয়ে গুরুত্বপূর্ণ বিষয় হলো, এই সুদ ব্যয় কোম্পানির মোট লোকসানের অন্যতম প্রধান কারণ হয়ে দাঁড়িয়েছে। অর্থ্যাৎ কোম্পানির ব্যবসা যতোটা ক্ষতি করেছে, তার চেয়েও বড় চাপ তৈরি করেছে ঋণের সুদ। প্রশ্ন উঠছে, এই বিপুল পরিমাণ ঋণ নেওয়ার প্রয়োজন কেন হয়েছিল? পরিচালনা পর্ষদ কি ঋণ গ্রহণের আগে সম্ভাব্য ঝুঁকি, সুদ পরিশোধ সক্ষমতা এবং ভবিষ্যৎ নগদ প্রবাহ যথাযথভাবে মূল্যায়ন করেছিল? নাকি এমন ঋণ কাঠামো তৈরি করা হয়েছিল, যা শেষ পর্যন্ত কোম্পানির আর্থিক ভিত্তিকেই দুর্বল করে দিয়েছে?

আন্তর্জাতিক হিসাবমান আইএস-২৩ অনুযায়ী বরোয়িং কস্ট যথাযথভাবে স্বীকৃতি ও প্রকাশ করা বাধ্যতামূলক। একই সঙ্গে আইএফআরএস-৭ অনুযায়ী ঋণজনিত আর্থিক ঝুঁকি সম্পর্কে বিনিয়োগকারীদের সামনে স্পষ্ট ও পর্যাপ্ত তথ্য তুলে ধরতে হয়, যাতে তারা কোম্পানির প্রকৃত ঝুঁকি মূল্যায়ন করতে পারেন। কিন্তু বিবিএস ক্যাবলসের পরিচালকদের প্রতিবেদনে এত বড় সুদ ব্যয়ের কারণ, ঋণের প্রকৃতি, ঋণের অর্থ কোথায় ব্যয় হয়েছে এবং ভবিষ্যতে সেই ঋণ কীভাবে নিয়ন্ত্রণ করা হবে—এসব বিষয়ে বিস্তারিত কোনো বিশ্লেষণ পাওয়া যায় না। ফলে শেয়ারহোল্ডারদের মনে স্বাভাবিকভাবেই প্রশ্ন তৈরি হয়, কোম্পানির এই বিপুল আর্থিক চাপের দায় শেষ পর্যন্ত কার?

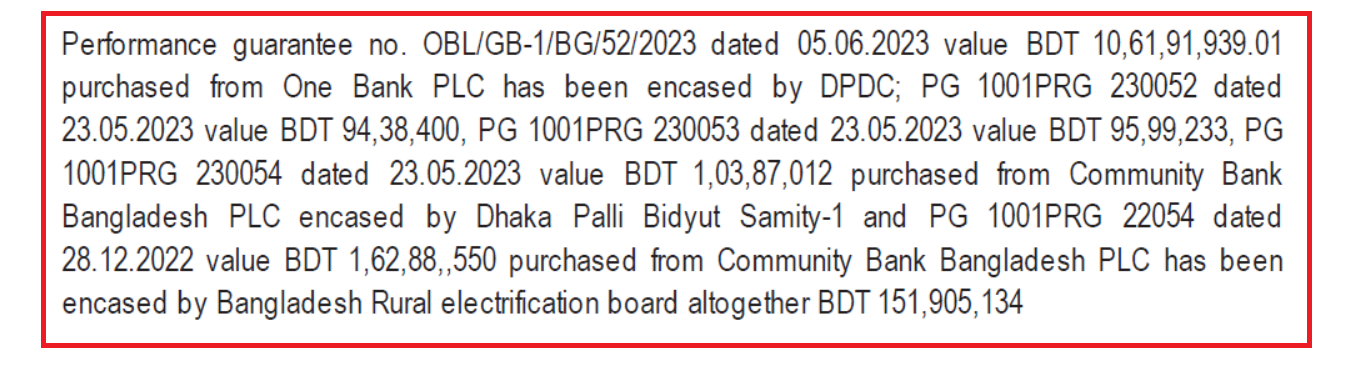

তবে, সুদ বাবদ ব্যয়ের মধ্যে ১৫ কোটি টাকার বেশি ‘ব্যাংক গ্যারান্টি এনক্যাশমেন্ট’ রয়েছে। অর্থ্যাৎ কোম্পানিটি বিভিন্ন প্রকল্পের জন্য ব্যাংক থেকে যে পারফরমেন্স গ্যারান্টি (ব্যাংক গ্যারান্টি) নিয়েছিল, নির্ধারিত শর্ত পূরণ না হওয়া বা চুক্তিভঙ্গের কারণে সংশ্লিষ্ট সংস্থাগুলো (ডিপিডিসি, ঢাকা পল্লী বিদ্যুৎ সমিতি-১ এবং বাংলাদেশ পল্লী বিদ্যুতায়ন বোর্ড) সেই ব্যাংক গ্যারান্টিগুলো এনক্যাশ (জব্দ করে টাকা আদায়) করেছে। মোট এনক্যাশকৃত গ্যারান্টির পরিমাণ ১৫ কোটি ১৯ লাখ ৫ হাজার ১৩৪ টাকা। আর এই বিশাল ক্ষতিও হয়েছে নির্ধারিত শর্ত পূরণ না হওয়া বা চুক্তিভঙ্গের কারণে বা ব্যবসায় পরিচালনার ক্ষেত্রে পরিচালনা পর্ষদের ব্যর্থতার কারণে।

সুদ ব্যয়ের এই অস্বাভাবিক বৃদ্ধির পর দ্বিতীয় যে বিষয়টি আরও বেশি উদ্বেগজনক হয়ে উঠেছে, তা হলো অপারেটিং লোকসান ও নিট লোকসানের মধ্যে বিশাল ব্যবধান। আর্থিক প্রতিবেদনে দেখা যায়, ২০২৪-২৫ অর্থবছরে কোম্পানির অপারেটিং লোকসান হয়েছে ৩১ কোটি ২ লাখ ৫৫ হাজার ৭৮৮ টাকা। অথচ একই সময়ে নিট লোকসান দাঁড়িয়েছে ৮৫ কোটি ৬৫ লাখ ৯০ হাজার ৭০৮ টাকা। অর্থ্যাৎ মূল ব্যবসা থেকে যে পরিমাণ ক্ষতি হয়েছে, বছরের শেষে মোট লোকসান হয়েছে তার প্রায় তিনগুণ।

একটি সুস্থ প্রতিষ্ঠানে অপারেটিং ফলাফলই সাধারণত ব্যবসার প্রকৃত চিত্র তুলে ধরে। কিন্তু এখানে দেখা যাচ্ছে, মূল ব্যবসার ক্ষতির তুলনায় আর্থিক ব্যয় ও অন্যান্য নন-অপারেটিং ব্যয় কোম্পানির আর্থিক অবস্থাকে আরও ভয়াবহ করে তুলেছে। অর্থ্যাৎ কোম্পানির সংকট শুধু বাজারে নয়, পরিচালনাগত আর্থিক সিদ্ধান্তেও।

আইএএস-১ অনুযায়ী আর্থিক বিবরণীতে অপারেটিং এবং নন-অপারেটিং আইটেম এমনভাবে উপস্থাপন করতে হয়, যাতে ব্যবহারকারীরা সহজেই বুঝতে পারেন প্রকৃত সমস্যা কোথায়। কিন্তু পরিচালকদের প্রতিবেদনে এই বিশাল ব্যবধানের পেছনের কারণ বিশ্লেষণ প্রায় অনুপস্থিত। ফলে প্রশ্ন থেকেই যায়- মূল ব্যবসার বাইরে এমন কী ঘটেছে, যার ফলে ৩১ কোটি টাকার অপারেটিং লোকসান শেষ পর্যন্ত ৮৫ কোটিরও বেশি নিট লোকসানে পরিণত হলো? এই অতিরিক্ত ক্ষতির উৎস কি শুধুই সুদের বোঝা, নাকি আরও কোনো গুরুত্বপূর্ণ আর্থিক সিদ্ধান্ত কোম্পানির অবস্থাকে অবনতির দিকে ঠেলে দিয়েছে?

প্রতিবেদন বিশ্লেষণে আরও দেখা যায়, ২০২৪-২৫ অর্থবছরে কোম্পানির নিট লোকসান দাঁড়িয়েছে ৮৫ কোটি ৬৫ লাখ ৯০ হাজার ৭০৮ টাকা, যেখানে আগের বছর লোকসান ছিল ১৩ কোটি ৩৪ লাখ ২৪ হাজার ৪১৮ টাকা। অর্থ্যাৎ মাত্র এক বছরের ব্যবধানে লোকসান বেড়েছে ৭২ কোটি ৩১ লাখ ৬৬ হাজার ২৯০ টাকা বা প্রায় ৫৪২ শতাংশ। সাধারণভাবে এমন পরিস্থিতিতে পরিচালনা পর্ষদের কাছ থেকে শেয়ারহোল্ডাররা বিস্তারিত ঝুঁকি বিশ্লেষণ, পুনরুদ্ধার পরিকল্পনা এবং সংকট মোকাবিলার সুস্পষ্ট রূপরেখা প্রত্যাশা করেন। কিন্তু প্রতিবেদনের ভাষায় সেই সংকটের গভীরতা অনুপাতে প্রতিফলিত হয়নি বলেই মনে করেন অনেক বিশ্লেষক।

আরও বিস্ময়ের বিষয়, প্রতিবেদনের একটি অংশে ‘গ্রোথ’ শব্দের ব্যবহার এমনভাবে করা হয়েছে, যা দ্রুত নজরে পড়লে ইতিবাচক প্রবৃদ্ধির ধারণা সৃষ্টি করতে পারে। অথচ একই প্রতিবেদনের সংখ্যাই বলছে, লোকসান বেড়েছে ৫৪২ শতাংশ। আইএফআরএস কনসেপচ্যুয়াল ফ্রেমওয়ার্ক অনুযায়ী আর্থিক তথ্য এমনভাবে উপস্থাপন করতে হয়, যাতে তা প্রতিষ্ঠানের প্রকৃত অর্থনৈতিক অবস্থাকে বিশ্বস্তভাবে প্রতিফলিত করে। এই বাস্তবতায় ‘গ্রোথ’ শব্দ ব্যবহারের যৌক্তিকতা নিয়েও প্রশ্ন উঠছে।

কোম্পানির রাজস্বের অবস্থাও আশাব্যঞ্জক নয়। আর্থিক প্রতিবেদনে দেখা যায়, ২০২৪-২৫ অর্থবছরে মোট রাজস্ব কমে দাঁড়িয়েছে ২১০ কোটি ৪৭ লাখ ৫৬ হাজার ৯২০ টাকা, যেখানে আগের বছর ছিল ৩৮৫ কোটি ৯৪ লাখ ৫২ হাজার ৪৭৮ টাকা। অর্থ্যাৎ মাত্র এক বছরে রাজস্ব কমেছে ১৭৫ কোটি ৪৬ লাখ ৯৫ হাজার ৫৫৮ টাকা বা প্রায় ৪৫.৪৮ শতাংশ। এতো বড় রাজস্ব পতন সাধারণত বাজার সংকোচন, বিক্রয় হ্রাস, উৎপাদন ব্যাহত হওয়া অথবা প্রতিযোগিতা বৃদ্ধির মতো কারণ নির্দেশ করে। কিন্তু পরিচালকদের প্রতিবেদনে এই পতনের বিস্তারিত কারণ, ভবিষ্যৎ করণীয় কিংবা পুনরুদ্ধার পরিকল্পনা স্পষ্টভাবে ব্যাখ্যা করা হয়নি।

সব মিলিয়ে বিবিএস ক্যাবলসের সর্বশেষ আর্থিক প্রতিবেদন এমন একটি প্রতিষ্ঠানের চিত্র তুলে ধরছে, যেখানে মূল ব্যবসার দুর্বলতার চেয়েও বড় সমস্যা হয়ে দাঁড়িয়েছে আর্থিক ব্যবস্থাপনা। একদিকে রাজস্ব প্রায় অর্ধেকে নেমে এসেছে, অন্যদিকে ঋণের সুদ ব্যয় রেকর্ড পরিমাণ বেড়েছে, আর সেই সুদের চাপই নিট লোকসানকে বহুগুণ বাড়িয়ে দিয়েছে। এমন পরিস্থিতিতে স্বাভাবিকভাবেই প্রশ্ন ওঠে- পরিচালনা পর্ষদের ঝুঁকি ব্যবস্থাপনা কতোটা কার্যকর ছিল, ঋণ গ্রহণের সিদ্ধান্ত কতোটা যৌক্তিক ছিল এবং শেয়ারহোল্ডারদের সামনে কোম্পানির প্রকৃত আর্থিক ঝুঁকি যথেষ্ট স্পষ্টভাবে তুলে ধরা হয়েছে কি না।

সামগ্রিক বিষয়ে জানতে বিজনেস জার্নালের পক্ষ থেকে বিবিএস ক্যাবলসের প্রধান অর্থ কর্মকর্তা (সিএফও) আমিনুল ইসলামের সঙ্গে যোগাযোগ করে হোয়াটসঅ্যাপে আর্থিক প্রতিবেদনের একাধিক অসঙ্গতি নিয়ে প্রশ্ন পাঠানো হলে তিনি ফিরতি মেসেজে প্রতিবেদনের সংশ্লিষ্ট নোটগুলো দেখার কথা বলেন। পাশাপাশি তিনি কোম্পানি সচিব গোলাম হাবিবের সঙ্গে যোগাযোগ করতে বলেন। পরবর্তীতে গোলাম হাবিবের সঙ্গে যোগাযোগ করা হলে তিনি জানান, এ সকল বিষয়ের ব্যাখ্যা আর্থিক প্রতিবেদনে দেয়া আছে।

পুঁজিবাজার বিশেষজ্ঞদের মতে, একটি তালিকাভুক্ত প্রতিষ্ঠানের আর্থিক প্রতিবেদন কেবল হিসাবের খাতা নয়; এটি বিনিয়োগকারীদের সিদ্ধান্ত গ্রহণের অন্যতম প্রধান ভিত্তি। ফলে সংখ্যাগুলো সঠিক হওয়ার পাশাপাশি সেই সংখ্যার অর্থ ও ঝুঁকিও সমান স্বচ্ছতার সঙ্গে তুলে ধরা পরিচালনা পর্ষদের দায়িত্ব। বিবিএস ক্যাবলসের সাম্প্রতিক আর্থিক প্রতিবেদন সেই স্বচ্ছতার মানদণ্ড কতোটা পূরণ করেছে, সেটিই এখন সবচেয়ে বড় প্রশ্ন। আর সেই প্রশ্নের বিশ্বাসযোগ্য উত্তর দেওয়া এখন শুধু কোম্পানির পরিচালনা পর্ষদের দায়িত্বই নয়, পুঁজিবাজারে বিনিয়োগকারীদের আস্থা পুনঃপ্রতিষ্ঠার জন্যও অত্যন্ত জরুরি।

তাদের মতে, এখন সবচেয়ে গুরুত্বপূর্ণ বিষয় হলো কোম্পানি কীভাবে ঋণের চাপ কমাবে, ব্যবসার কার্যক্রম পুনরুদ্ধার করবে এবং নগদ প্রবাহকে শক্তিশালী করবে। অন্যথায় উচ্চ ফাইন্যান্স কস্ট ভবিষ্যতেও মুনাফায় ফেরার পথে বড় বাধা হয়ে থাকতে পারে। এই কারণে বিষয়টি শুধু কোম্পানির শেয়ারহোল্ডারদের জন্য নয়, সামগ্রিক পুঁজিবাজারের স্বচ্ছতা ও সুশাসনের দৃষ্টিকোণ থেকেও গুরুত্বপূর্ণ।

নাম প্রকাশে অনিচ্ছুক একটি স্বনামধন্য মার্চেন্ট ব্যাংকের প্রধান নির্বাহী কর্মকর্তা বলেন, ‘বিবিএস ক্যাবলসের সর্বশেষ আর্থিক প্রতিবেদন বিশ্লেষণ করলে যে বিষয়টি সবচেয়ে বেশি উদ্বেগের জন্ম দেয়, তা হলো কোম্পানির আর্থিক কাঠামোর দুর্বলতা। একটি প্রতিষ্ঠানের রাজস্ব কমতে পারে, ব্যবসায় সাময়িক মন্দাও আসতে পারে। কিন্তু যখন একই সঙ্গে ঋণের সুদ ব্যয় দ্রুত বাড়ে এবং অপারেটিং লোকসানের তুলনায় নিট লোকসান কয়েক গুণ বেড়ে যায়, তখন সেটি সাধারণ ব্যবসায়িক মন্দার চেয়ে বড় আর্থিক সংকটের ইঙ্গিত দেয়। এর অর্থ হচ্ছে, কোম্পানির মূল ব্যবসার পাশাপাশি আর্থিক ব্যবস্থাপনাও উল্লেখযোগ্য চাপের মধ্যে রয়েছে।’

তিনি আরও বলেন, ‘এক বছরে সুদ ব্যয় প্রায় ৬৫ শতাংশ বৃদ্ধি পাওয়া এবং নিট লোকসান ৫৪২ শতাংশ বেড়ে যাওয়া কোনো সাধারণ ঘটনা নয়। এ ধরনের পরিস্থিতিতে পরিচালনা পর্ষদের কাছ থেকে ঋণ ব্যবস্থাপনা, নগদ প্রবাহ, ব্যয় নিয়ন্ত্রণ এবং পুনরুদ্ধার পরিকল্পনা সম্পর্কে বিস্তারিত ব্যাখ্যা প্রত্যাশিত। কারণ তালিকাভুক্ত কোম্পানির আর্থিক প্রতিবেদন শুধু অতীতের হিসাব নয়, এটি ভবিষ্যৎ ঝুঁকি মূল্যায়নেরও অন্যতম ভিত্তি। যদি গুরুত্বপূর্ণ ঝুঁকির বিষয়গুলো যথেষ্ট স্পষ্টভাবে ব্যাখ্যা না করা হয়, তাহলে বিনিয়োগকারীদের জন্য সঠিক সিদ্ধান্ত নেওয়া কঠিন হয়ে পড়ে।’

বাংলাদেশ পুঁজিবাজার বিনিয়োগকারী ঐক্য পরিষদের সাবেক সভাপতি মিজানুর রশিদ চৌধুরী ক্ষোভ প্রকাশ করে বলেন, ‘সাধারণ বিনিয়োগকারীরা বার্ষিক প্রতিবেদনকে কোম্পানির প্রকৃত অবস্থার প্রতিফলন হিসেবে বিশ্বাস করেন। তাই প্রতিবেদনে যদি আর্থিক সংকটের গভীরতার তুলনায় আশাবাদী ভাষা বেশি ব্যবহৃত হয়, তাহলে তা বিভ্রান্তির ঝুঁকি তৈরি করতে পারে। বিবিএস ক্যাবলসের সর্বশেষ আর্থিক প্রতিবেদনে ঋণের সুদ ব্যয়ের অস্বাভাবিক বৃদ্ধি, অপারেটিং লোকসানের তুলনায় বহুগুণ নিট লোকসান এবং রাজস্বে বড় পতনের মতো বিষয়গুলোর আরও স্পষ্ট ব্যাখ্যা দেওয়া উচিত ছিল। আমরা মনে করি, বিষয়গুলো নিয়ে বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশনের বিস্তারিত পর্যালোচনা করা প্রয়োজন। যদি কোনো তথ্য উপস্থাপন বিনিয়োগকারীদের বিভ্রান্ত করার ঝুঁকি সৃষ্টি করে, তাহলে প্রয়োজনীয় নিয়ন্ত্রক ব্যবস্থা নেওয়াও জরুরি।’

বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশনের (বিএসইসি) মুখপাত্র ও পরিচালক মো. আবুল কালাম বলেন, ‘শেয়ারবাজারে তালিকাভুক্ত কোনো কোম্পানির আর্থিক প্রতিবেদনে যদি অসঙ্গতি বা অস্বাভাবিক আর্থিক প্রবণতার অভিযোগ উঠে, তাহলে কমিশন বিষয়টি গুরুত্বের সঙ্গে দেখে। প্রয়োজন হলে সংশ্লিষ্ট কোম্পানির কাছ থেকে ব্যাখ্যা চাওয়া হয় এবং তথ্যগুলো পর্যালোচনা করা হয়। তদন্তে যদি প্রমাণিত হয় যে বিনিয়োগকারীদের বিভ্রান্ত করার মতো কোনো তথ্য উপস্থাপন করা হয়েছে বা নিয়ম লঙ্ঘন হয়েছে, তাহলে বিএসইসি আইন অনুযায়ী প্রয়োজনীয় ব্যবস্থা নেবে।’ (চলবে…)

শেয়ার করুন