নগদে স্বস্তিতেও লোকসানে বিবিএস: বিনিয়োগ নিয়ে শঙ্কিত শেয়ারহোল্ডাররা (পর্ব-১)

- আপডেট: ০১:৩৬:২৫ অপরাহ্ন, মঙ্গলবার, ৩০ জুন ২০২৬

- / ১০১৮৩ বার দেখা হয়েছে

দেশের শেয়ারবাজারে তালিকাভুক্ত কোম্পানিগুলোর আর্থিক প্রতিবেদনই সাধারণ বিনিয়োগকারীদের জন্য সবচেয়ে গুরুত্বপূর্ণ তথ্যের উৎস। একটি কোম্পানির প্রকৃত আর্থিক অবস্থা, ব্যবসার সক্ষমতা, ভবিষ্যৎ সম্ভাবনা কিংবা বিনিয়োগের ঝুঁকি- সবকিছুরই প্রতিফলন থাকার কথা এসব প্রতিবেদনে। কিন্তু সাম্প্রতিক সময়ে একের পর এক তালিকাভুক্ত কোম্পানির আর্থিক প্রতিবেদন বিশ্লেষণ করে দেখা যাচ্ছে, অনেক ক্ষেত্রে কাগজে-কলমের সংখ্যা এবং ব্যবসার প্রকৃত অবস্থার মধ্যে উল্লেখযোগ্য ব্যবধান তৈরি হচ্ছে। কোথাও এককালীন আয় দিয়ে মুনাফা শক্তিশালী দেখানো হয়েছে, কোথাও আবার লোকসানের মধ্যেও শক্তিশালী নগদ প্রবাহ উপস্থাপন করা হয়েছে। আন্তর্জাতিক হিসাবমান এসব তথ্য উপস্থাপনের নিয়ম নির্ধারণ করলেও বড় ধরনের পরিবর্তনের পেছনের ব্যবসায়িক বাস্তবতা অনেক সময় স্পষ্টভাবে উঠে আসে না। ফলে বিনিয়োগকারীদের সামনে তৈরি হয় একের পর এক প্রশ্ন।

ঠিক তেমনি শেয়ারবাজারে তালিকাভুক্ত বাংলাদেশ বিল্ডিং সিস্টেমস (বিবিএস) পিএলসির ২০২৪-২৫ অর্থবছরের নিরীক্ষিত আর্থিক প্রতিবেদনও তেমনই কয়েকটি গুরুত্বপূর্ণ প্রশ্ন সামনে এনেছে। আর্থিক প্রতিবেদনে এমন কয়েকটি অসামঞ্জস্যতা সামনে এসেছে, যা শুধু বিনিয়োগকারীদের জন্য নয়, নিয়ন্ত্রক সংস্থার জন্যও গুরুত্বের সঙ্গে পর্যালোচনার দাবি রাখে।

এর প্রকৃত কারণ অনুসন্ধানে কোম্পানিটির আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। কোম্পানিটির সর্বশেষ ২০২৪-২৫ সমাপ্ত বছরের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে নানা আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এসব প্রশ্নের উত্তর না মিললে কোম্পানির ভবিষ্যৎ স্থিতিশীলতা এবং শেয়ারবাজারে বিনিয়োগকারীদের স্বার্থ- সবকিছুই অনিশ্চয়তার মুখে পড়তে পারে। এরই ধারাবাহিকতায় বাংলাদেশ বিল্ডিং সিস্টেমস পিএলসি নিয়ে বিজনেস জার্নালের করা আট পর্বের বিশেষ প্রতিবেদনের প্রথম পর্ব আজ প্রকাশিত হলো।

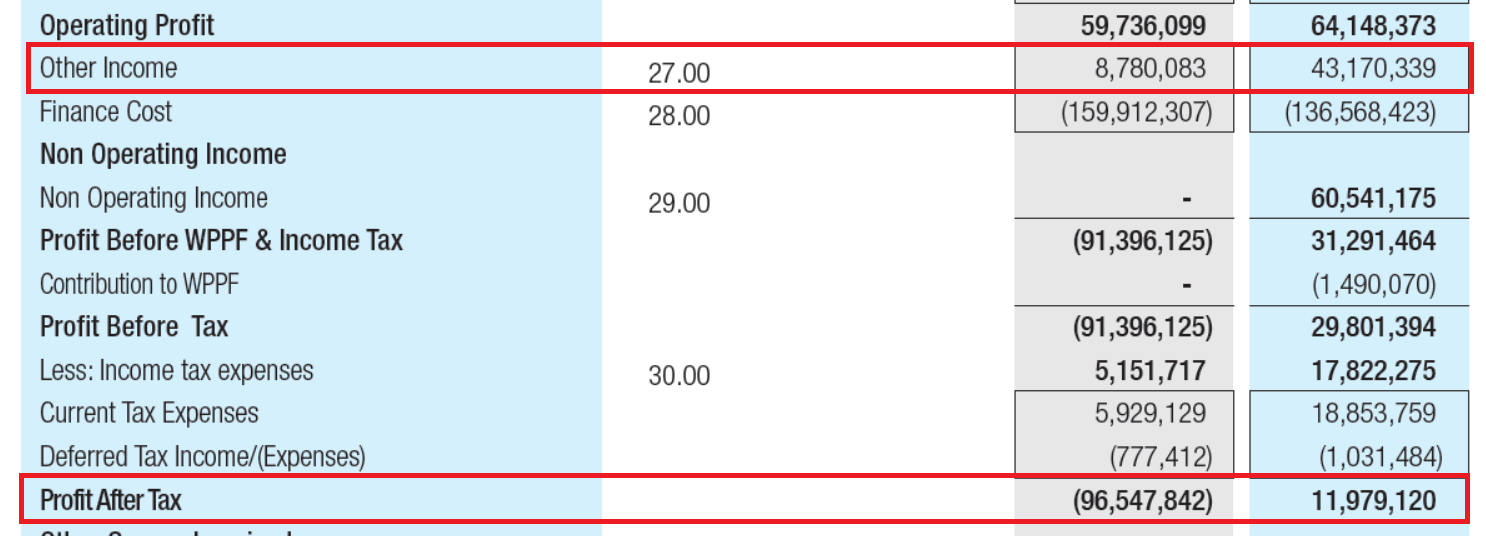

প্রকাশিত আর্থিক প্রতিবেদনে দেখা যায়, মাত্র এক বছরের ব্যবধানে কোম্পানির অন্যান্য আয় (Other Income) প্রায় ৮০ শতাংশ কমে গেছে। একই সময়ে কোম্পানির নিট ফলাফলও নাটকীয়ভাবে বদলে গেছে। আগের বছরের মুনাফার ধারাবাহিকতা ধরে রাখতে না পেরে প্রতিষ্ঠানটি ২০২৪-২৫ অর্থবছরে ৯ কোটি ৬৫ লাখ ৪৭ হাজার ৮৪২ টাকা নিট লোকসান দেখিয়েছে। কোম্পানির নিজস্ব ব্যবস্থাপনা বিশ্লেষণেও (Management Discussion and Analysis) স্বীকার করা হয়েছে, রেভিনিও, আদার ইনকাম এবং নন-অপারেটিং ইনকাম কমে যাওয়াই নিট মুনাফার মার্জিনকে আগের বছরের ১.৪ শতাংশ থেকে চলতি বছরে ঋণাত্মক ১৬.২০ শতাংশে নামিয়ে এনেছে। অর্থ্যাৎ কোম্পানির নিজের ভাষ্যেই স্পষ্ট, অন্যান্য আয় কমে যাওয়াও লোকসানের একটি বড় কারণ। আর এখান থেকেই শুরু হয় মূল অনুসন্ধান।

আরও পড়ুন: সুদ ব্যয়ে ডুবছে বিবিএস ক্যাবলস: লোকসান বেড়েছে ৫৪২ শতাংশ!

আর্থিক প্রতিবেদনের লাভ-ক্ষতি হিসাব অনুযায়ী, ২০২৪-২৫ অর্থবছরে বিবিএসের নিট লোকসান হয়েছে প্রায় ৯.৬৫ কোটি টাকা। কিন্তু এই লোকসানকে শুধু একটি বছরের দুর্বল ফলাফল হিসেবে দেখলে পুরো চিত্রটি ধরা পড়ে না। কারণ লোকসানের পেছনে থাকা আয় কাঠামো বিশ্লেষণ করলে দেখা যায়, কোম্পানির অন্যান্য আয়ের ওপর নির্ভরশীলতা আগের বছর তুলনামূলকভাবে বেশি ছিল।

প্রতিবেদনের তথ্যানুযায়ী, ২০২৪ অর্থবছরে কোম্পানির আদার ইনকাম ছিল ৪ কোটি ৩১ লাখ ৭০ হাজার ৩৩৯ টাকা। কিন্তু ২০২৫ সালে সেটি কমে দাঁড়িয়েছে মাত্র ৮৭ লাখ ৮০ হাজার ৮৩ টাকা। অর্থ্যাৎ মাত্র এক বছরের ব্যবধানে আদার ইনকাম কমেছে ৩ কোটি ৪৩ লাখ ৯০ হাজার ২৫৬ টাকা, যা শতাংশের হিসাবে প্রায় ৮০ শতাংশ। একটি উৎপাদনমুখী প্রতিষ্ঠানের ক্ষেত্রে এতো বড় পতন নিঃসন্দেহে বিনিয়োগকারীদের জন্য গুরুত্বপূর্ণ একটি বিষয়।

তবে এই পরিবর্তনের ক্ষেত্রে একটি গুরুত্বপূর্ণ দিক হলো, কোম্পানি নোটে আদার ইনকাম-এর উৎসগুলো আলাদাভাবে দেখিয়েছে। অর্থ্যাৎ কোন খাত থেকে আয় এসেছে এবং কোন খাতে আয় কমেছে, তার একটি বিভাজন প্রতিবেদনে রয়েছে। সেখানে দেখা যায়, ২০২৪ সালে স্ক্র্যাপ বিক্রি থেকে উল্লেখযোগ্য আয় হয়েছিল, যা ২০২৫ সালে বড় ধরনের কমে যায়। একইভাবে এফডিআর ও এসটিডি থেকে সুদ আয় আগের বছরের তুলনায় প্রায় পুরোপুরি হ্রাস পেয়েছে। লভ্যাংশ আয়ও উল্লেখযোগ্যভাবে কমেছে। অর্থ্যাৎ আদার ইনকাম কমার উৎসগুলো আর্থিক প্রতিবেদনে চিহ্নিত করা হয়েছে।

কিন্তু নোটে উৎসগুলো উল্লেখ থাকলেও আরেকটি গুরুত্বপূর্ণ প্রশ্নের উত্তর সেখানে পাওয়া যায় না। সেটি হলো- এই আয়গুলো কেন এত বড় পরিসরে কমে গেল? উদাহরণ হিসেবে, স্ক্র্যাপ বিক্রির আয় এক বছরে কয়েক কোটি টাকা কমে যাওয়ার পেছনে কী কারণ কাজ করেছে? এটি কি উৎপাদন কমে যাওয়ার ফল? নাকি আগের বছরে কোনো এককালীন স্ক্র্যাপ বিক্রির ঘটনা ঘটেছিল, যা চলতি বছরে আর ঘটেনি? একইভাবে এফডিআর ও এসটিডি থেকে সুদ আয় প্রায় বিলীন হওয়ার অর্থ কি কোম্পানির আমানত উল্লেখযোগ্যভাবে কমে গেছে? নাকি নগদ অর্থ ব্যবস্থাপনায় বড় ধরনের পরিবর্তন এসেছে? আবার লভ্যাংশ আয় প্রায় শূন্যে নেমে আসার কারণ কী? এসব প্রশ্নের ব্যবসায়িক ব্যাখ্যা প্রতিবেদনে ব্যবস্থাপনার আলোচনায় বিস্তারিতভাবে উপস্থাপিত হয়নি।

আরও পড়ুন: কৃষিবিদ সীডের মুনাফার মুখোশের আড়ালে পাওনার পাহাড়!

আর্থিক খাত বিশ্লেষকদের মতে, এখানেই একজন বিনিয়োগকারীর সবচেয়ে বেশি সতর্ক হওয়া প্রয়োজন। কারণ কোনো কোম্পানির লাভ যদি মূল ব্যবসার পরিবর্তে আদার ইনকাম-এর মতো সহায়ক উৎসের ওপর বেশি নির্ভরশীল হয়ে পড়ে, তাহলে সেই মুনাফার গুণগত মান (আর্নিংস কোয়ালিটি) নিয়ে প্রশ্ন তৈরি হওয়া স্বাভাবিক। উৎপাদনমুখী প্রতিষ্ঠানের দীর্ঘমেয়াদি মূল্যায়নে বিনিয়োগকারীরা সবচেয়ে বেশি গুরুত্ব দেন মূল ব্যবসা থেকে কতোটা আয় ও মুনাফা আসছে, তার ওপর। অন্যদিকে স্ক্র্যাপ বিক্রি, সুদ আয় বা লভ্যাংশ আয়ের মতো খাত অনেক সময় নিয়মিত নয় এবং সেগুলোর পুনরাবৃত্তির নিশ্চয়তাও থাকে না।

বিবিএসের ২০২৪-২৫ অর্থবছরের আর্থিক ফলাফল বিশ্লেষণ করলে দেখা যায়, আগের বছরে আদার ইনকাম কোম্পানির সামগ্রিক আয়ে উল্লেখযোগ্য অবদান রাখলেও চলতি বছরে সেই অবদান অনেকটাই কমে গেছে। একই সময়ে কোম্পানি বড় লোকসানে পড়েছে। এতে স্বাভাবিকভাবেই প্রশ্ন উঠছে- আগের বছরের আর্থিক ফলাফল কতটা মূল ব্যবসার শক্তির প্রতিফলন ছিল, আর কতোটা সহায়ক বা অনিয়মিত আয়ের ওপর নির্ভরশীল ছিল?

আরও পড়ুন: কাগুজে বিক্রি ওপর দাঁড়িয়ে কৃষিবিদ ফিডের মুনাফার প্রাসাদ!

আন্তর্জাতিক হিসাবমান অনুযায়ী, আর্থিক বিবরণীর উদ্দেশ্য শুধু সংখ্যা প্রকাশ করা নয়; বরং সেই সংখ্যার অর্থও ব্যবহারকারীদের কাছে বোধগম্য করে তোলা। বিশেষ করে এমন আয়, যা ভবিষ্যতে পুনরাবৃত্তি নাও হতে পারে, অথবা যেগুলোর পরিবর্তন বিনিয়োগ সিদ্ধান্তকে প্রভাবিত করতে পারে, সেসব বিষয়ে যথাযথ তথ্য উপস্থাপন করাই উত্তম করপোরেট সুশাসনের অংশ। বিবিএসের প্রতিবেদনে আদার ইনকামের উৎসগুলো প্রকাশ করা হলেও, সেই আয়গুলোর নাটকীয় পতনের পেছনের ব্যবসায়িক বাস্তবতা এবং ভবিষ্যৎ প্রভাব নিয়ে বিনিয়োগকারীদের জন্য আরও বিশদ বিশ্লেষণ থাকলে আর্থিক প্রতিবেদনের স্বচ্ছতা আরও বাড়তো বলে মনে করেন বাজার সংশ্লিষ্টরা।

আরও পড়ুন: ভয়ংকর সিন্ডিকেটের ফাঁদে ডমিনেজ স্টীলের বিনিয়োগকারীরা!

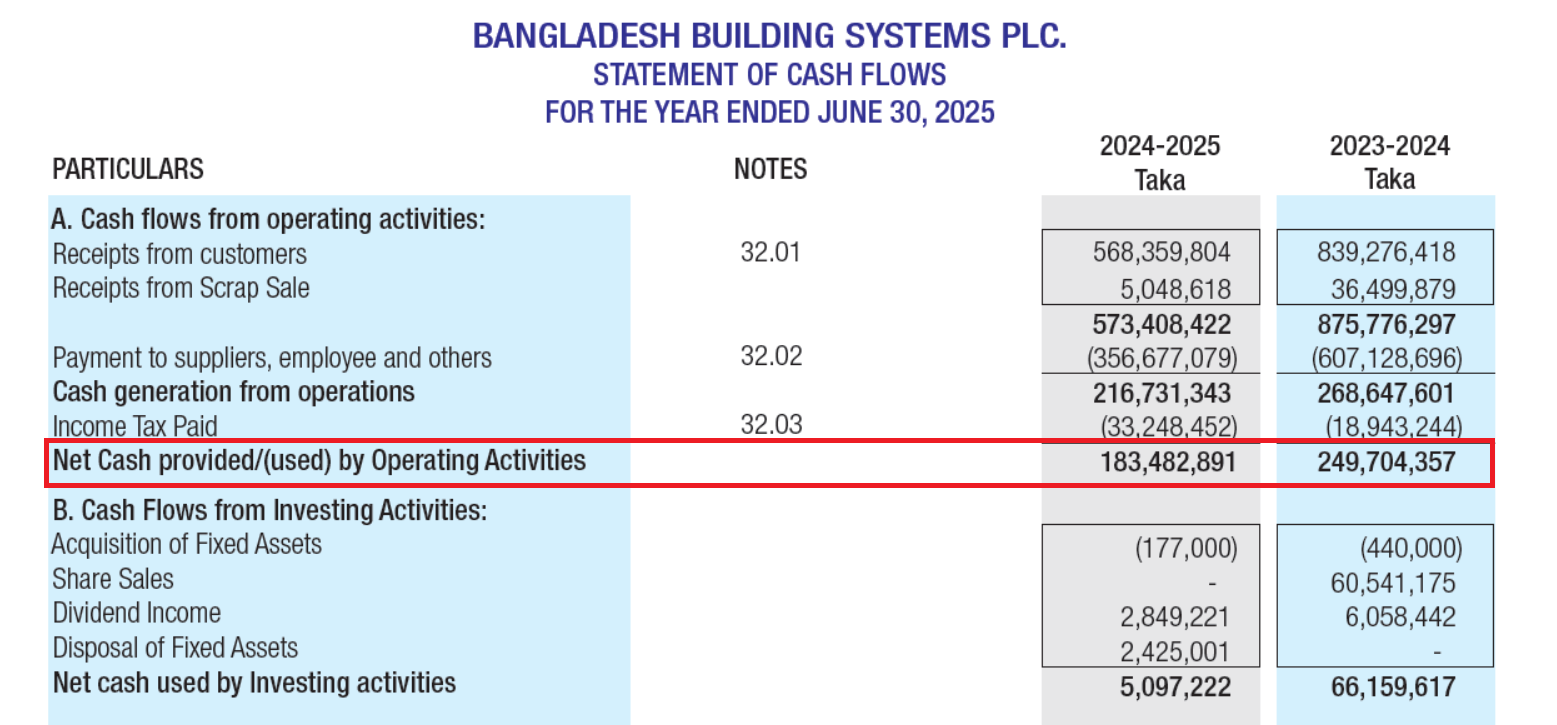

কোম্পানির আয় কাঠামোয় বড় ধরনের পরিবর্তনের পাশাপাশি আর্থিক প্রতিবেদনের আরেকটি গুরুত্বপূর্ণ দিকও বিনিয়োগকারীদের দৃষ্টি আকর্ষণ করেছে। সেটি হলো- একদিকে প্রায় ৯ কোটি ৬৫ লাখ টাকার নিট লোকসান, অন্যদিকে একই অর্থবছরে ১৮ কোটি ৩৪ লাখ ৮২ হাজার ৮৯১ টাকার নেট ক্যাশ জেনারেটেড ফ্রম অপারেটিং অ্যাক্টিভিটিজ (Net Cash Generated from Operating Activities)। অর্থ্যাৎ হিসাব অনুযায়ী কোম্পানি লাভ করতে পারেনি, বরং বড় লোকসানে পড়েছে। কিন্তু একই সময়ে মূল ব্যবসা থেকেই উল্লেখযোগ্য পরিমাণ নগদ অর্থ এসেছে বলে প্রতিবেদনে দেখানো হয়েছে। প্রথম নজরে এই দুটি তথ্য পরস্পরবিরোধী মনে হলেও হিসাববিজ্ঞানের দৃষ্টিকোণ থেকে বিষয়টি অসম্ভব নয়। তবে এই পার্থক্যের কারণ ও স্থায়িত্ব সম্পর্কে স্পষ্ট ধারণা না থাকলে একজন বিনিয়োগকারীর জন্য কোম্পানির প্রকৃত আর্থিক অবস্থান মূল্যায়ন করা কঠিন হয়ে পড়ে।

আর্থিক খাত বিশ্লেষকদের মতে, মুনাফা ও ক্যাশ ফ্লো এক বিষয় নয়। প্রফিট নির্ধারিত হয় অ্যাক্রুয়াল অ্যাকাউন্টিংয়ের ভিত্তিতে, যেখানে বিক্রয়, ব্যয়, অবচয়, প্রভিশনসহ বিভিন্ন অ-নগদ (নন-ক্যাশ) উপাদান অন্তর্ভুক্ত থাকে। অন্যদিকে ক্যাশ ফ্লো নির্ভর করে প্রকৃত নগদ অর্থের প্রবাহের ওপর। ফলে কোনো কোম্পানি একটি অর্থবছরে লোকসান করেও ইতিবাচক অপারেটিং ক্যাশ ফ্লো দেখাতে পারে। কিন্তু তখন সবচেয়ে গুরুত্বপূর্ণ হয়ে ওঠে সেই নগদ অর্থের উৎস কী এবং সেটি ভবিষ্যতে বজায় থাকার সম্ভাবনা কতোটা।

বিবিএসের ক্যাশ ফ্লো স্টেটমেন্ট বিশ্লেষণে দেখা যায়, অপারেটিং ক্যাশ ফ্লো ইতিবাচক হওয়ার পেছনে ওয়ার্কিং ক্যাপিটাল-এর বিভিন্ন পরিবর্তনের প্রভাব রয়েছে। অর্থ্যাৎ শুধুমাত্র পণ্য বিক্রি থেকে অর্জিত নগদ প্রবাহ নয়, বরং পাওনা আদায়, মজুত পণ্যের পরিবর্তন, সরবরাহকারীদের পাওনা এবং অন্যান্য চলতি সম্পদ ও দায়ের ওঠানামাও নগদ প্রবাহকে প্রভাবিত করেছে। এটি আন্তর্জাতিক হিসাবমান অনুযায়ী স্বাভাবিক হিসাব পদ্ধতির অংশ। তবে এখানেই বিনিয়োগকারীদের জন্য একটি গুরুত্বপূর্ণ প্রশ্ন তৈরি হয়- এই নগদ প্রবাহের কতটা এসেছে কোম্পানির মূল ব্যবসার প্রকৃত সক্ষমতা থেকে, আর কতটা এসেছে সাময়িক কার্যকরী মূলধন (ওয়ার্কিং ক্যাপিটাল) ব্যবস্থাপনার কারণে?

আরও পড়ুন: নাভানা ফার্মাসিউটিক্যালস: অদক্ষ বিনিয়োগ ব্যবস্থাপনায় লোকসান ১৫ কোটি টাকা!

বাজার বিশ্লেষকদের মতে, যদি কোনো কোম্পানির অপারেটিং ক্যাশ ফ্লোর বড় অংশ পুরোনো পাওনা আদায়, সরবরাহকারীদের অর্থ পরিশোধ বিলম্বিত করা, ইনভেন্টরি কমিয়ে ফেলা অথবা অন্যান্য হিসাব সমন্বয়ের মাধ্যমে তৈরি হয়, তাহলে সেই ক্যাশ ফ্লোকে দীর্ঘমেয়াদি ব্যবসায়িক শক্তির প্রতিফলন হিসেবে দেখার সুযোগ কমে যায়। কারণ এসব পরিবর্তনের একটি বড় অংশই পুনরাবৃত্তিযোগ্য নয়। একবার পুরোনো পাওনা আদায় হয়ে গেলে পরবর্তী বছরে একই পাওনা আবার আদায় করা সম্ভব নয়। একইভাবে অনির্দিষ্টকাল সরবরাহকারীদের অর্থ আটকে রাখা বা মজুত কমিয়ে নগদ প্রবাহ বাড়ানোও সম্ভব নয়। ফলে একটি অর্থবছরে শক্তিশালী দেখা গেলেও পরবর্তী বছরে একই ধরনের নগদ প্রবাহ বজায় থাকবে- এমন নিশ্চয়তা থাকে না।

এখানেই বিবিএসের আর্থিক প্রতিবেদনের একটি গুরুত্বপূর্ণ দিক সামনে আসে। কোম্পানি ৯ কোটি ৬৫ লাখ টাকার নিট লোকসান করেছে, আবার একই সময়ে ১৮ কোটি ৩৪ লাখ টাকার অপারেটিং ক্যাশ ফ্লোও দেখিয়েছে। কিন্তু এই নগদ প্রবাহের কতো শতাংশ এসেছে পণ্য বিক্রি ও স্বাভাবিক ব্যবসায়িক কার্যক্রম থেকে এবং কতো শতাংশ এসেছে ওয়ার্কিং ক্যাপিটালের পরিবর্তনের কারণে- সে বিষয়ে প্রতিবেদনে কোনো পৃথক বিশ্লেষণ বা ব্যবস্থাপনাগত ব্যাখ্যা দেওয়া হয়নি। ফলে বিনিয়োগকারীদের পক্ষে এই নগদ প্রবাহের গুণগত মান (ক্যাশ ফ্লো কোয়ালিটি) মূল্যায়ন করা সহজ নয়।

আরও পড়ুন: প্রি-অপারেশনাল ‘ফ্লাই ঢাকা এয়ারলাইন্স’-এ শাশা ডেনিমসের বিনিয়োগ প্রশ্নবিদ্ধ!

আন্তর্জাতিক হিসাবমান আইএএস-৭ (স্টেটমেন্ট অফ ক্যাশ ফ্লো)- এর উদ্দেশ্য হলো, একটি প্রতিষ্ঠানের নগদ অর্থের উৎস ও ব্যবহার সম্পর্কে এমন তথ্য দেওয়া, যাতে আর্থিক বিবরণীর ব্যবহারকারীরা প্রতিষ্ঠানের ভবিষ্যৎ নগদ প্রবাহ তৈরির সক্ষমতা মূল্যায়ন করতে পারেন। একই সঙ্গে আইএএস-১ (প্রেজেন্টেশন অফ ফাইন্যান্সিয়াল স্টেটমেন্ট) আর্থিক তথ্য এমনভাবে উপস্থাপনের ওপর গুরুত্ব দেয়, যাতে তা ব্যবহারকারীদের বিভ্রান্ত না করে এবং প্রতিষ্ঠানের আর্থিক অবস্থার একটি ন্যায্য ও সত্যনিষ্ঠ চিত্র তুলে ধরে।

বিবিএসের ক্ষেত্রে প্রফিট ও অপারেটিং ক্যাশ ফ্লো-এর মধ্যে বড় ব্যবধান থাকলেও, প্রতিবেদনের ব্যবস্থাপনা বিশ্লেষণে এই পার্থক্যের কারণ নিয়ে আলাদা কোনো আলোচনা পাওয়া যায় না। যদিও হিসাববিজ্ঞানের দৃষ্টিকোণ থেকে এটি গ্রহণযোগ্য হতে পারে, তথাপি পুঁজিবাজারে তালিকাভুক্ত একটি প্রতিষ্ঠানের ক্ষেত্রে এমন উল্লেখযোগ্য ব্যবধান সম্পর্কে আরও বিস্তারিত ব্যবস্থাপনাগত ব্যাখ্যা থাকলে বিনিয়োগকারীদের জন্য বিষয়টি আরও স্বচ্ছ হতো বলে মনে করেন আর্থিক বিশ্লেষকরা।

আরও পড়ুন: উল্টোরথে নাভানা ফার্মার আয়: সুদের যাঁতাকলে পিষ্ট বিনিয়োগকারীরা

অন্যদিকে আদার ইনকামের বড় ধরনের পতন এবং অপারেটিং ক্যাশ ফ্লো- এই দুটি তথ্য পাশাপাশি বিবেচনা করলে একটি বিষয় স্পষ্ট হয়ে ওঠে। কোম্পানির আর্থিক অবস্থান মূল্যায়নের ক্ষেত্রে শুধুমাত্র একটি সূচকের ওপর নির্ভর করলে প্রকৃত চিত্র পাওয়া যাবে না। কারণ একদিকে আদার ইনকাম প্রায় ৮০ শতাংশ কমে গিয়ে কোম্পানিকে লোকসানে ঠেলে দিয়েছে, অন্যদিকে ওয়ার্কিং ক্যাপিটালের প্রভাবে অপারেটিং ক্যাশ ফ্লো ইতিবাচক রয়েছে। তাই বিনিয়োগকারীদের জন্য প্রফিট, ক্যাশ ফ্লো এবং আর্নিংস কোয়ালিটি- এই তিনটি সূচক একসঙ্গে বিশ্লেষণ করাই অধিকতর যুক্তিযুক্ত।

এসব বাস্তবতার আলোকে এখন কয়েকটি প্রশ্ন সামনে আসে। ১৮ কোটি ৩৪ লাখ টাকার অপারেটিং ক্যাশ ফ্লোর কতো অংশ এসেছে প্রকৃত ব্যবসায়িক কার্যক্রম থেকে এবং কতো অংশ এসেছে ওয়ার্কিং ক্যাপিটালের পরিবর্তনের কারণে? এই ইতিবাচক নগদ প্রবাহ ভবিষ্যতেও অব্যাহত থাকবে, নাকি এটি ছিল একটি সাময়িক পরিস্থিতির ফল? আর যদি আগামী অর্থবছরে একই ধরনের ওয়ার্কিং ক্যাপিটাল সুবিধা না থাকে, তাহলে কোম্পানি কি একই শক্তিশালী ক্যাশ ফ্লো ধরে রাখতে পারবে?

আরও পড়ুন: ইস্টার্ন ব্যাংকের আয় বাড়লেও কমছে লাভ: লাগামহীন ব্যয়ে বাড়ছে বিনিয়োগকারীদের উদ্বেগ!

পুঁজিবাজার বিশ্লেষকদের মতে, এসব প্রশ্নের স্পষ্ট ব্যাখ্যা শুধু বর্তমান শেয়ারহোল্ডারদের জন্য নয়, সম্ভাব্য বিনিয়োগকারীদের জন্যও গুরুত্বপূর্ণ। কারণ একটি কোম্পানির দীর্ঘমেয়াদি মূল্য নির্ধারণে শুধু মুনাফা নয়, সেই মুনাফার গুণগত মান এবং নগদ প্রবাহের স্থায়িত্বও সমানভাবে বিবেচিত হয়। আর সেই কারণেই বিবিএসের সর্বশেষ আর্থিক প্রতিবেদন এখন সংখ্যার চেয়েও বেশি গুরুত্ব পাচ্ছে সেই সংখ্যাগুলোর অন্তর্নিহিত অর্থ ও ভবিষ্যৎ প্রভাবের কারণে।

সামগ্রিক বিষয়ে জানতে বিজনেস জার্নালের পক্ষ থেকে বাংলাদেশ বিল্ডিং সিস্টেমসের প্রধান অর্থ কর্মকর্তা (সিএফও) মামুন হাওলাদারের সঙ্গে মুঠোফোনে যোগাযোগ করা হলে তিনি কোম্পানি সচিব মোহাম্মদ সোহেলের সঙ্গে যোগাযোগ করতে বলেন। পরবর্তীতে মো: সোহেলের সঙ্গে যোগাযোগ করে হোয়াটসঅ্যাপে আর্থিক প্রতিবেদনের একাধিক অসঙ্গতি নিয়ে প্রশ্ন পাঠানো হলে তিনি জানান, ‘এ সকল বিষয়ের ব্যাখ্যা আর্থিক প্রতিবেদনে দেয়া আছে।’

বাংলাদেশ বিল্ডিং সিস্টেমস (বিবিএস) পিএলসির ২০২৪-২৫ অর্থবছরের আর্থিক প্রতিবেদন সামগ্রিকভাবে বিশ্লেষণ করলে একটি বিষয় স্পষ্ট হয়ে ওঠে- কোম্পানির সামনে এখন সবচেয়ে বড় চ্যালেঞ্জ কেবল চলতি বছরের লোকসান কাটিয়ে ওঠা নয়, বরং মূল ব্যবসার ওপর ভিত্তি করে টেকসই মুনাফা অর্জনের সক্ষমতা প্রমাণ করা। কারণ সর্বশেষ আর্থিক ফলাফলে একদিকে আদার ইনকামের বড় ধরনের পতন কোম্পানির আয় কাঠামোর দুর্বলতাকে সামনে এনেছে, অন্যদিকে নিট লোকসানের মধ্যেও শক্তিশালী অপারেটিং ক্যাশ ফ্লো বিনিয়োগকারীদের সামনে নতুন বিশ্লেষণের ক্ষেত্র তৈরি করেছে। ফলে কোম্পানির প্রকৃত আর্থিক শক্তি মূল্যায়নের ক্ষেত্রে এখন শুধুমাত্র একটি সূচক নয়, বরং পুরো আর্থিক কাঠামোই একসঙ্গে বিবেচনায় আনতে হবে।

আরও পড়ুন: ইউসিবি’র প্রায় ৩ হাজার কোটি টাকার সুদ আয় অনিশ্চিত!

পুঁজিবাজার বিশ্লেষকরা মনে করছেন, একটি উৎপাদনমুখী প্রতিষ্ঠানের দীর্ঘমেয়াদি মূল্য নির্ভর করে তার মূল ব্যবসার ধারাবাহিক আয় ও মুনাফার ওপর। স্ক্র্যাপ বিক্রি, সুদ আয় বা লভ্যাংশ আয় ব্যবসার সহায়ক হতে পারে, কিন্তু সেগুলো কখনোই একটি শিল্পপ্রতিষ্ঠানের প্রধান আয়ের ভিত্তি হতে পারে না। তাই যখন দেখা যায়, এসব সহায়ক আয়ের উল্লেখযোগ্য পতনের সঙ্গে সঙ্গে কোম্পানিও বড় লোকসানে পড়ে যাচ্ছে, তখন স্বাভাবিকভাবেই প্রশ্ন ওঠে- মূল ব্যবসার নিজস্ব লাভজনকতা কতোটা শক্তিশালী?

তারা বলেন, বিবিএসের ম্যাসেজম্যান্ট ডিসকাশন অ্যান্ড অ্যানালাইসিস-এ কোম্পানি রেভিনিও কমে যাওয়ার কথাও উল্লেখ করেছে। অর্থ্যাৎ শুধু আদার ইনকাম নয়, মূল ব্যবসার ওপরও চাপ তৈরি হয়েছে বলে কোম্পানি নিজেই স্বীকার করছে। এই বাস্তবতায় ভবিষ্যতে লাভজনকতায় ফিরতে হলে প্রতিষ্ঠানটিকে মূল পণ্য বিক্রি, উৎপাদন দক্ষতা, ব্যয় নিয়ন্ত্রণ এবং বাজার সম্প্রসারণে দৃশ্যমান অগ্রগতি দেখাতে হবে। অন্যথায় এককালীন বা সহায়ক আয়ের ওপর নির্ভরশীলতা কমলেও লোকসানের চাপ অব্যাহত থাকার আশঙ্কা উড়িয়ে দেওয়া যায় না।

তাদের মতে, তালিকাভুক্ত কোম্পানির আর্থিক প্রতিবেদনের সবচেয়ে গুরুত্বপূর্ণ বৈশিষ্ট্য হওয়া উচিত স্বচ্ছতা। কোনো কোম্পানি লোকসানে পড়তেই পারে, আবার কোনো বছর অন্যান্য আয়ও কমতে পারে। কিন্তু বড় ধরনের পরিবর্তনের পেছনের কারণ, তার ব্যবসায়িক প্রভাব এবং ভবিষ্যৎ করণীয় সম্পর্কে বিনিয়োগকারীদের পর্যাপ্ত তথ্য দেওয়া হলে বাজারে আস্থা বাড়ে। বিপরীতে সংখ্যাগত পরিবর্তন থাকলেও যদি ব্যবস্থাপনার বিশ্লেষণ সীমিত থাকে, তাহলে বিনিয়োগকারীদের মধ্যে অনিশ্চয়তা তৈরি হওয়া স্বাভাবিক।

আরও পড়ুন: ইনডেক্স অ্যাগ্রোর ‘লাভের গল্প’: আটকে গেছে শ্রমিকদের পাওনা!

জানতে চাইলে নাম প্রকাশে অনিচ্ছুক বিএসইসির এক সাবেক নির্বাহি পরিচালক বলেন, ‘আন্তর্জাতিক হিসাবমান অনুযায়ী প্রফিট এবং অপারেটিং ক্যাশ ফ্লো এক হবে- এমন কোনো নিয়ম নেই। তবে যখন এ দুটির মধ্যে বড় পার্থক্য থাকে, তখন সেই পার্থক্যের কারণ বুঝতে আর্থিক বিবরণীর নোটগুলো গভীরভাবে বিশ্লেষণ করা জরুরি। বাংলাদেশ বিল্ডিং সিস্টেমসের ক্ষেত্রে আদার ইনকাম কমার উৎস নোটে উল্লেখ করা হয়েছে, কিন্তু ওই আয়গুলো কেন এতো কমে গেল এবং ভবিষ্যতে সেগুলো পুনরুদ্ধারের সম্ভাবনা কতোটা- এ বিষয়ে আরও বিশদ ব্যবস্থাপনাগত ব্যাখ্যা থাকলে বিনিয়োগকারীরা উপকৃত হতেন। একইভাবে অপারেটিং ক্যাশ ফ্লো-এর গুণগত মান মূল্যায়নের জন্য ওয়ার্কিং ক্যাপিটালের পরিবর্তনগুলোও বিশ্লেষণ করা প্রয়োজন।’

বাংলাদেশ পুঁজিবাজার বিনিয়োগকারী ঐক্য পরিষদের সাবেক সভাপতি মিজানুর রশিদ চৌধুরী ক্ষোভ প্রকাশ করে বলেন, ‘আমরা বারবার বলছি, শেয়ারবাজারে তালিকাভুক্ত কোম্পানিগুলোর আর্থিক প্রতিবেদন শুধু আইনি আনুষ্ঠানিকতা পূরণের জন্য নয়, সাধারণ বিনিয়োগকারীদের কাছে সত্যিকার আর্থিক চিত্র তুলে ধরার জন্য। কিন্তু যখন দেখা যায় এক বছরে আদার ইনকাম প্রায় ৮০ শতাংশ কমে যাওয়ার পর কোম্পানি ৯ কোটি ৬৫ লাখ টাকার লোকসানে পড়েছে, তখন প্রশ্ন ওঠে- আগের বছরের আর্থিক ফলাফল আসলে কতোটা টেকসই ছিল? একই সঙ্গে লোকসানের বছরেও ১৮ কোটি টাকার বেশি অপারেটিং ক্যাশ ফ্লো দেখানো হয়েছে। এটি হিসাবমান অনুযায়ী সম্ভব হলেও কোম্পানির উচিত ছিল এর পেছনের ব্যবসায়িক বাস্তবতা আরও স্পষ্টভাবে ব্যাখ্যা করা।’

আরও পড়ুন: এবি ব্যাংক: সুদ আয়ের তুলনায় ব্যয় বেড়েছে ২০৮ শতাংশ!

তিনি বলেন, ‘তালিকাভুক্ত কোম্পানিগুলোকে মনে রাখতে হবে, তারা হাজার হাজার ক্ষুদ্র বিনিয়োগকারীর অর্থ নিয়ে ব্যবসা করছে। তাই আর্থিক প্রতিবেদনে এমন কোনো তথ্যগত অস্পষ্টতা বা সীমিত ব্যাখ্যা থাকা উচিত নয়, যা বিনিয়োগকারীদের সিদ্ধান্ত গ্রহণকে কঠিন করে তোলে। প্রয়োজনে নিয়ন্ত্রক সংস্থার উচিত এমন বড় ধরনের আর্থিক পরিবর্তনের ক্ষেত্রে তালিকাভুক্ত কোম্পানিগুলোর কাছ থেকে আরও বিস্তারিত ব্যাখ্যা চাওয়া এবং প্রয়োজনে তা বাজারে প্রকাশ নিশ্চিত করা, যাতে বিনিয়োগকারীরা পূর্ণাঙ্গ তথ্যের ভিত্তিতে সিদ্ধান্ত নিতে পারেন।’

বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশনের (বিএসইসি) মুখপাত্র ও পরিচালক মো. আবুল কালাম বলেন, ‘শেয়ারবাজারে তালিকাভুক্ত কোনো কোম্পানির আর্থিক প্রতিবেদনে যদি অসঙ্গতি বা অস্বাভাবিক আর্থিক প্রবণতার অভিযোগ উঠে, তাহলে কমিশন বিষয়টি গুরুত্বের সঙ্গে দেখে। প্রয়োজন হলে সংশ্লিষ্ট কোম্পানির কাছ থেকে ব্যাখ্যা চাওয়া হয় এবং তথ্যগুলো পর্যালোচনা করা হয়। তদন্তে যদি প্রমাণিত হয় যে বিনিয়োগকারীদের বিভ্রান্ত করার মতো কোনো তথ্য উপস্থাপন করা হয়েছে বা নিয়ম লঙ্ঘন হয়েছে, তাহলে বিএসইসি আইন অনুযায়ী প্রয়োজনীয় ব্যবস্থা নেবে।’ (চলবে…)

শেয়ার করুন