ধারাবাহিক মুনাফার পতন: ঝুঁকিতে শেয়ারহোল্ডারদের বিনিয়োগ

ডমিনেজ স্টীলে তারল্য সঙ্কটের ইঙ্গিত, নাকি হিসাবের কারসাজি (পর্ব- ২)

- আপডেট: ০১:৪২:৫৬ অপরাহ্ন, রবিবার, ৫ জুলাই ২০২৬

- / ১০২২২ বার দেখা হয়েছে

বাংলাদেশের পুঁজিবাজারে তালিকাভুক্ত অনেক কোম্পানির আর্থিক প্রতিবেদন নিয়ে সাম্প্রতিক বছরগুলোতে স্বচ্ছতা ও জবাবদিহিতা নিয়ে প্রশ্ন ক্রমেই বাড়ছে। কাগজে-কলমে লাভ, নগদ প্রবাহ এবং সম্পদের চিত্র একরকম দেখালেও বাস্তবে অনেক প্রতিষ্ঠানের আর্থিক সক্ষমতা নিয়ে বিনিয়োগকারীদের মধ্যে তৈরি হচ্ছে গভীর অনিশ্চয়তা। আন্তর্জাতিক হিসাবমান (আইএএস/আইএফআরএস) অনুসারে আর্থিক প্রতিবেদন বিনিয়োগকারীদের সামনে একটি প্রতিষ্ঠানের প্রকৃত আর্থিক অবস্থান তুলে ধরার কথা। কিন্তু যখন মুনাফা, নগদ প্রবাহ, প্রাপ্য হিসাব (রিসিভ্যাবলস) এবং নগদ সংরক্ষণের (ক্যাশ রিজার্ভ) মধ্যে অস্বাভাবিক বৈপরীত্য দেখা যায়, তখন শুধু হিসাবের সংখ্যা নয়, পুরো আর্থিক প্রতিবেদনের বিশ্বাসযোগ্যতাই প্রশ্নের মুখে পড়ে। এমনই একাধিক প্রশ্ন উত্থাপন করেছে পুঁজিবাজারে তালিকাভুক্ত ডমিনেজ স্টিল বিল্ডিং সিস্টেমস লিমিটেডের ২০২৪-২৫ অর্থবছরের নিরীক্ষিত আর্থিক প্রতিবেদন।

আরও পড়ুন: ভয়ংকর সিন্ডিকেটের ফাঁদে ডমিনেজ স্টীলের বিনিয়োগকারীরা!

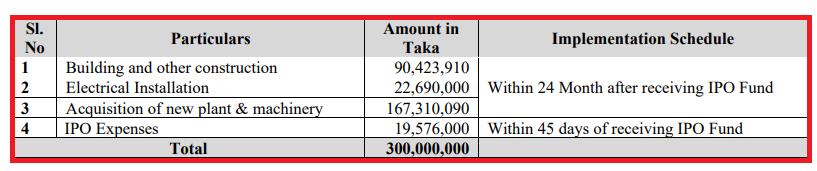

ডমিনেজ স্টিল বিল্ডিং সিস্টেমসের বর্তমান আর্থিক চিত্র আরও উদ্বেগজনক হয়ে ওঠে কোম্পানিটির আইপিও-পরবর্তী পারফরম্যান্স বিশ্লেষণ করলে। ২০২০ সালে কোম্পানিটি ৩ কোটি শেয়ার ইস্যুর মাধ্যমে পুঁজিবাজার থেকে ৩০ কোটি টাকা সংগ্রহ করে। সে সময় প্রসপেক্টাসে বিনিয়োগকারীদের জানানো হয়েছিল, এই অর্থ ভবন নির্মাণ, ইলেকট্রিক্যাল ইনস্টলেশন, প্ল্যান্ট ও মেশিনারিজ ক্রয়ে ব্যয় করা হবে, যার মাধ্যমে উৎপাদন সক্ষমতা বৃদ্ধি পাবে এবং ভবিষ্যতে কোম্পানির আয় ও মুনাফা আরও শক্তিশালী হবে।

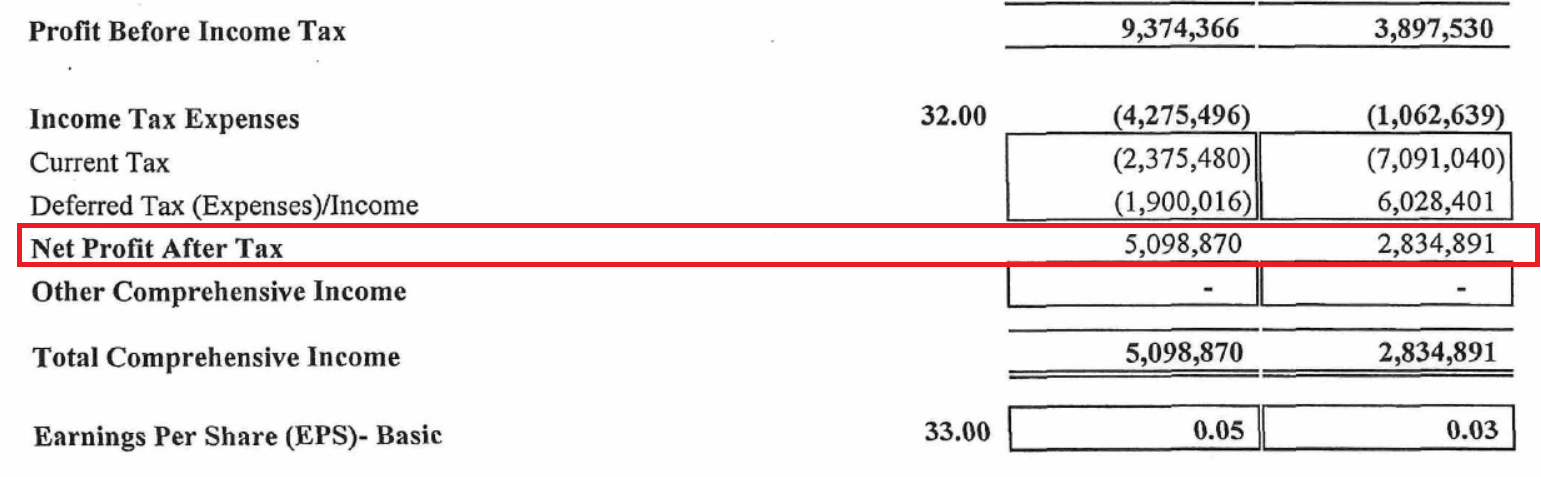

আইপিওর সময় কোম্পানির শেয়ারপ্রতি আয় (ইপিএস) ছিল ১ টাকা ৮৩ পয়সা, যা বিনিয়োগকারীদের জন্য আশাব্যঞ্জক চিত্র তুলে ধরেছিল। কিন্তু আইপিওর কয়েক বছরের ব্যবধানে সেই ইপিএস ধারাবাহিকভাবে কমতে কমতে সর্বশেষ মাত্র ০.০৫ টাকায় নেমে এসেছে। অর্থ্যাৎ পুঁজিবাজার থেকে সংগৃহীত বিপুল অর্থ বিনিয়োগের পরও প্রত্যাশিত আর্থিক উন্নতি তো দূরের কথা, কোম্পানির আয় ও মুনাফার সক্ষমতাই উল্লেখযোগ্যভাবে দুর্বল হয়ে পড়েছে। এতে স্বাভাবিকভাবেই প্রশ্ন উঠছে, আইপিওর অর্থ ব্যবহার করে যে উৎপাদন সক্ষমতা ও ব্যবসায়িক প্রবৃদ্ধির প্রতিশ্রুতি দেওয়া হয়েছিল, তার প্রত্যাশিত সুফল কোথায়? ধারাবাহিকভাবে মুনাফা ও ইপিএস কমে যাওয়া, নগদ অর্থের দ্রুত হ্রাস এবং আর্থিক প্রতিবেদনে দেখা দেওয়া বিভিন্ন অসামঞ্জস্য একসঙ্গে বিবেচনা করলে বিনিয়োগকারীদের মধ্যে কোম্পানির ভবিষ্যৎ আর্থিক স্থিতিশীলতা ও বিনিয়োগের নিরাপত্তা নিয়ে উদ্বেগ আরও তীব্র হওয়াই স্বাভাবিক।

আরও পড়ুন: নগদে স্বস্তিতেও লোকসানে বিবিএস: বিনিয়োগ নিয়ে শঙ্কিত শেয়ারহোল্ডাররা

ঠিক এ কারণেই প্রকৃত কারণ অনুসন্ধানে কোম্পানিটির আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। কোম্পানিটির সাম্প্রতিক ব্যবসায়িক কার্যক্রম, লেনদেনের তথ্য ও ২০২৪-২৫ সমাপ্ত অর্থবছরের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে তথ্য গোপন, লোকসান সত্বেও অস্বাভাবিক দর বৃদ্ধি, কাগুজে মুনাফার প্রবৃদ্ধির পাশাপাশি তারল্য সঙ্কট, অনিয়ন্ত্রিত পাওনা ও এর আদায়ে ধীরগতি ও আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এরই ধারাবাহিকতায় ডমিনেজ স্টীল বিল্ডিং সিস্টেমস নিয়ে বিজনেস জার্নালের করা পাঁচ পর্বের বিশেষ প্রতিবেদনের দ্বিতীয় পর্ব আজ প্রকাশিত হলো।

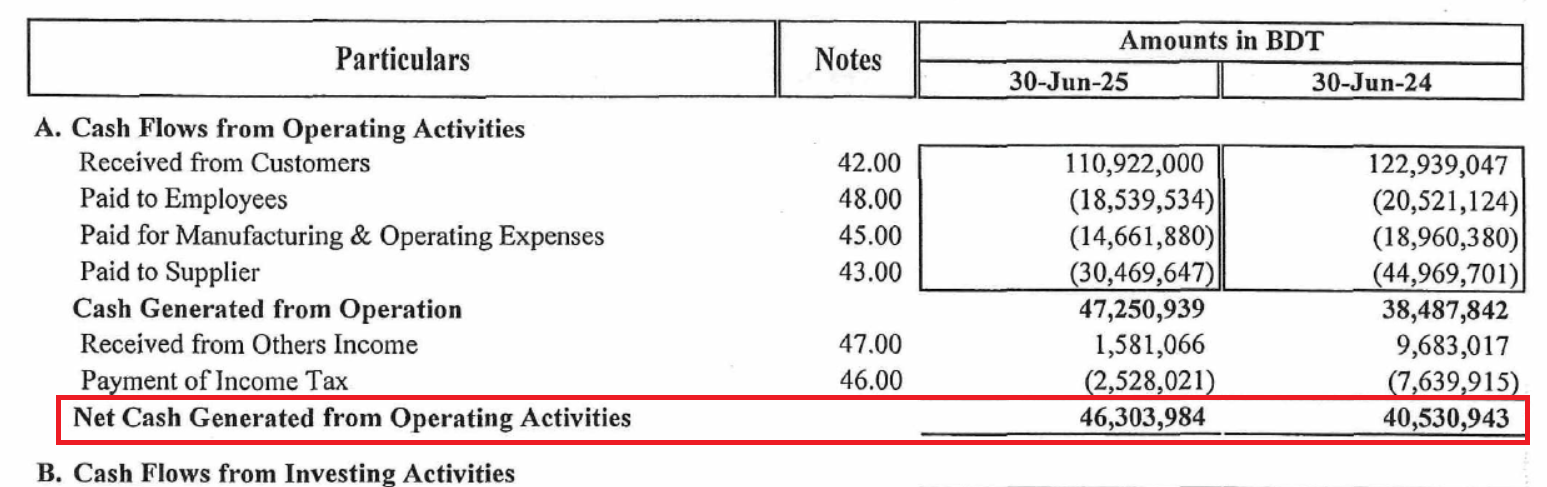

প্রতিবেদন বিশ্লেষণে দেখা যায়, কোম্পানির কর-পরবর্তী নিট মুনাফা (নিট প্রফিট আটার ট্যাক্স) মাত্র ৫০ লাখ ৯৮ হাজার ৮৭০ টাকা। অথচ একই সময়ে পরিচালন কার্যক্রম থেকে নগদ প্রবাহ (নিট ক্যাশ জেনারেটেড ফ্রম অপারেটিং এক্টিভিটিজ) দেখানো হয়েছে ৪ কোটি ৬৩ লাখ ৩ হাজার ৯৮৪ টাকা। অর্থ্যাৎ কোম্পানির প্রকৃত মুনাফার তুলনায় পরিচালন কার্যক্রম থেকে আসা নগদ অর্থ প্রায় ৯ গুণ বেশি। সাধারণভাবে কোনো প্রতিষ্ঠানের লাভ ও অপারেটিং ক্যাশ ফ্লোর মধ্যে কিছু পার্থক্য থাকা স্বাভাবিক। অবচয়, অ্যাক্রুয়াল অ্যাডজাস্টমেন্ট কিংবা ওয়ার্কিং ক্যাপিটালের পরিবর্তনের কারণে এমনটি হতে পারে। কিন্তু যখন এই ব্যবধান এত বড় হয়ে যায়, তখন আন্তর্জাতিক হিসাবমান আইএএস-৭ অনুযায়ী স্বাভাবিকভাবেই প্রশ্ন ওঠে- এই নগদ প্রবাহের প্রকৃত উৎস কী?

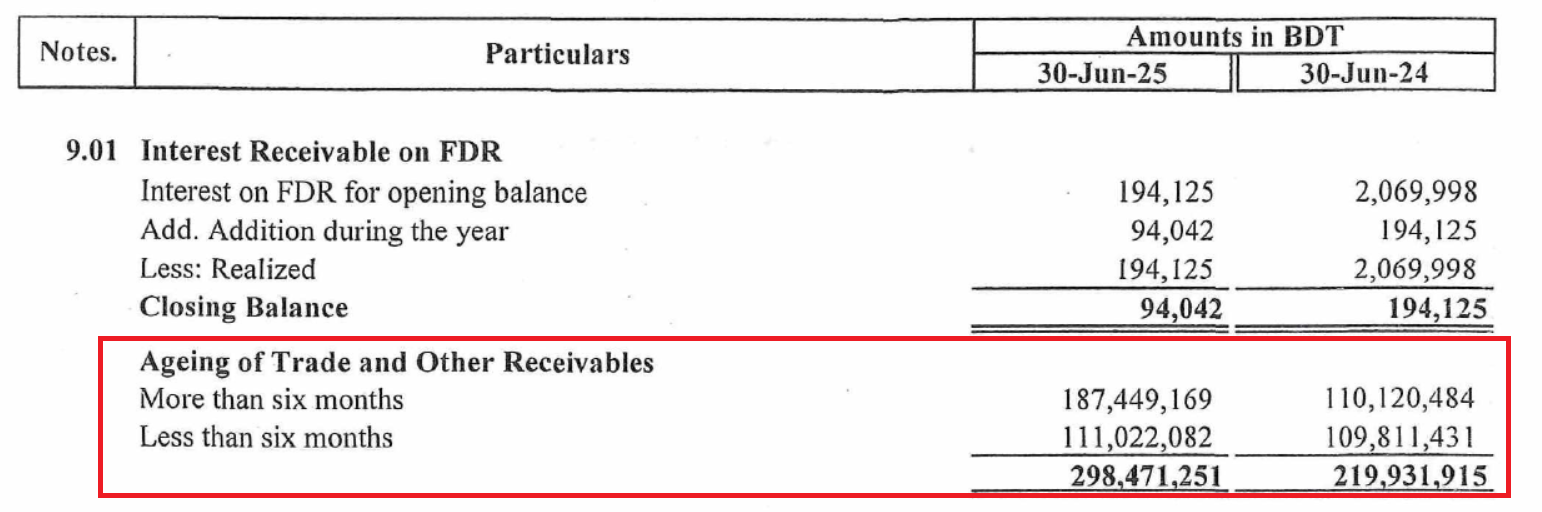

আরও বিস্ময়কর বিষয় হলো, কোম্পানির মোট ২৯ কোটি ৮৪ লাখ ৭১ হাজার ২৫১ টাকার প্রাপ্য হিসাবের (রিসিভ্যাবল) মধ্যে ১৮ কোটি ৭৪ লাখ ৪৯ হাজার ১৬৯ টাকা ছয় মাসেরও বেশি সময় ধরে আদায় হয়নি। অর্থ্যাৎ বিক্রয় থেকে বিপুল পরিমাণ অর্থ এখনও কোম্পানির হাতে আসেনি। তাহলে প্রশ্ন হচ্ছে, যখন গ্রাহকদের কাছ থেকে এত বড় অঙ্কের অর্থ এখনো বকেয়া রয়েছে, তখন পরিচালন কার্যক্রম থেকে ৪ কোটি ৬৩ লাখ টাকার বেশি নগদ অর্থ কীভাবে এলো?

এই নগদ কি সত্যিই ব্যবসায়িক কার্যক্রম থেকে এসেছে, নাকি ওয়ার্কিং ক্যাপিটাল অ্যাডজাস্টমেন্ট, এডভান্স কালেকশন, পেয়েবল পেমেন্ট বিলম্ব কিংবা অন্য কোনো হিসাবগত উপস্থাপনার কারণে এই চিত্র তৈরি হয়েছে? আইএএস-৭ অনুযায়ী, ক্যাশ ফ্লো স্টেটমেন্টে এমনভাবে উপস্থাপন করার কথা, যাতে কোম্পানির প্রকৃত ক্যাশ জেনারেটিং অ্যাবিলিটি স্পষ্টভাবে প্রতিফলিত হয়। ফলে এই অস্বাভাবিক ব্যবধানের পূর্ণাঙ্গ ব্যাখ্যা এখন বিনিয়োগকারীদের অন্যতম প্রধান প্রত্যাশা।

আরও পড়ুন: সুদ ব্যয়ে ডুবছে বিবিএস ক্যাবলস: লোকসান বেড়েছে ৫৪২ শতাংশ!

শুধু তাই নয়, কোম্পানির নগদ অর্থের অবস্থাও উদ্বেগ বাড়িয়েছে। ২০২৩-২৪ অর্থবছরে যেখানে ক্যাশ অ্যান্ড ক্যাশ ইক্যুইভ্যালেন্ট ছিল ৭ কোটি ৯১ লাখ ৬৪ হাজার ৯৭৩ টাকা, সেখানে ২০২৪-২৫ অর্থবছরের শেষে তা নেমে এসেছে মাত্র ৯৫ লাখ ৫১১ টাকায়। অর্থ্যাৎ মাত্র এক বছরের ব্যবধানে কোম্পানির হাতে থাকা নগদ অর্থ কমে গেছে প্রায় ৬ কোটি ৯৬ লাখ ৬৪ হাজার ৪৬২ টাকা। একটি উৎপাদনভিত্তিক তালিকাভুক্ত প্রতিষ্ঠানের ক্ষেত্রে নগদ অর্থের এমন বড় পতন অত্যন্ত গুরুত্বপূর্ণ সতর্ক সংকেত। কারণ লাভ কাগজে দেখানো সম্ভব হলেও ব্যবসা পরিচালনা, কাঁচামাল সংগ্রহ, ঋণ পরিশোধ, বেতন-ভাতা প্রদান এবং দৈনন্দিন কার্যক্রম সচল রাখতে প্রয়োজন বাস্তব নগদ অর্থ। প্রশ্ন উঠছে, এক বছরে প্রায় ৭ কোটি টাকার নগদ অর্থ কোথায় ব্যয় হয়েছে? সেই ব্যয়ের পূর্ণাঙ্গ বিশ্লেষণ কি আর্থিক প্রতিবেদনে পর্যাপ্তভাবে উপস্থাপন করা হয়েছে?

উদ্বেগের বিষয় হলো, একই সময়ে কোম্পানির লিক্যুইডিটি রিজার্ভও উল্লেখযোগ্যভাবে কমেছে এবং প্রাপ্য হিসাবের বড় অংশ দীর্ঘদিন ধরে আটকে রয়েছে। ফলে অনেক বিনিয়োগকারীর মধ্যেই আশঙ্কা তৈরি হয়েছে যে কোম্পানি হয়তো তারল্য সংকট, কার্যকরী মূলধনের ঘাটতি অথবা ঋণ পরিশোধের চাপের মুখে রয়েছে। যদিও এসব বিষয়ে কোম্পানির পক্ষ থেকে স্পষ্ট ব্যাখ্যা প্রয়োজন, তবুও আর্থিক প্রতিবেদনের সংখ্যাগুলো বিনিয়োগকারীদের মনে স্বাভাবিকভাবেই একাধিক প্রশ্নের জন্ম দিচ্ছে।

এর সঙ্গে যুক্ত হয়েছে কোম্পানির ধারাবাহিকভাবে মুনাফা কমে যাওয়ার প্রবণতা। গত কয়েক বছরে কোম্পানির আয় ও মুনাফার যে নিম্নমুখী ধারা দেখা যাচ্ছে, তা দীর্ঘমেয়াদি বিনিয়োগকারীদের উদ্বেগ আরও বাড়িয়ে দিয়েছে। কারণ একটি তালিকাভুক্ত প্রতিষ্ঠানের ধারাবাহিক মুনাফা হ্রাস শুধু বর্তমান আয়ের ওপর প্রভাব ফেলে না, ভবিষ্যতের লভ্যাংশ, ব্যবসা সম্প্রসারণ, ঋণ পরিশোধ সক্ষমতা এবং বাজারমূল্যের ওপরও নেতিবাচক প্রভাব ফেলতে পারে। যদি এই প্রবণতা অব্যাহত থাকে, তাহলে কোম্পানির ভবিষ্যৎ প্রবৃদ্ধি, ব্যবসায়িক সক্ষমতা এবং প্রতিযোগিতামূলক অবস্থান নিয়েও প্রশ্ন তৈরি হওয়া স্বাভাবিক।

আরও পড়ুন: কৃষিবিদ সীডের মুনাফার মুখোশের আড়ালে পাওনার পাহাড়!

এসব বিষয়ে জানতে বিজনেস জার্নালের পক্ষ থেকে ডমিনেজ স্টীলের কোম্পানি সচিব শামীম ভূইয়ার সঙ্গে যোগাযোগ করে হোয়াটসঅ্যাপের মাধ্যমে আর্থিক প্রতিবেদনের অসঙ্গতি নিয়ে একাধিক প্রশ্ন পাঠানো হয়। পরবর্তী তিনি কোম্পানির প্রধান অর্থ কর্মকর্তা মইনুল আরেফিনের সঙ্গে যোগাযোগের পরামর্শ দেন।

পরবর্তীতে মইনুল আরেফিনের সঙ্গে মুঠোফোনে সংশ্লিষ্ট অসঙ্গতি নিয়ে কোম্পানির অফিসিয়াল মন্তব্য/ব্যাখ্যা চাইলে তিনি ‘যা খুশি লিখে দেন’- বলে মন্তব্য করেন।

আরও পড়ুন: কাগুজে বিক্রি ওপর দাঁড়িয়ে কৃষিবিদ ফিডের মুনাফার প্রাসাদ!

পুঁজিবাজার বিশ্লেষকদের মতে, বিনিয়োগকারীরা কোনো প্রতিষ্ঠানে বিনিয়োগ করেন ভবিষ্যতের আয়ের প্রত্যাশায়। কিন্তু যখন ধারাবাহিকভাবে মুনাফা কমতে থাকে, হাতে থাকা নগদ অর্থ দ্রুত কমে যায়, বিপুল পরিমাণ বিক্রয় অর্থ দীর্ঘদিন আদায় হয় না এবং একই সঙ্গে অপারেটিং ক্যাশ ফ্লো অস্বাভাবিকভাবে শক্তিশালী দেখানো হয়, তখন সেই প্রতিষ্ঠানের আর্থিক প্রতিবেদনের গুণগত মান (আর্নিংস কোয়ালিটি) নিয়ে সন্দেহ তৈরি হওয়াই স্বাভাবিক। এতে নতুন বিনিয়োগকারীরা যেমন বিনিয়োগে নিরুৎসাহিত হতে পারেন, তেমনি বিদ্যমান বিনিয়োগকারীদের মধ্যেও বিনিয়োগ ধরে রাখা নিয়ে অনিশ্চয়তা সৃষ্টি হতে পারে।

সাবেক তত্ত্বাবধায়ক সরকারের অর্থ উপদেষ্টা ও বিএসইসির সাবেক চেয়ারম্যান এবিএম মির্জা আজিজুল ইসলাম বলেন, ‘পুঁজিবাজারে বিনিয়োগকারীরা এখন শুধু ইপিএস দেখেন না; অপারেটিং ক্যাশ ফ্লো, ক্যাশ রিজার্ভ, রিসিভ্যাবল, ডেবট পজিশন এবং অডিটরের পর্যবেক্ষণও সমান গুরুত্ব দিয়ে মূল্যায়ন করেন। যদি কোনো কোম্পানির নগদ অর্থ এক বছরে প্রায় শেষ হয়ে যায়, অথচ একই সময়ে পরিচালন কার্যক্রম থেকে শক্তিশালী ক্যাশ ফ্লো দেখানো হয়, তাহলে ব্যবস্থাপনাকে অবশ্যই সেই পার্থক্যের পূর্ণাঙ্গ ব্যাখ্যা দিতে হবে। স্বচ্ছ ব্যাখ্যা না থাকলে বাজারে আস্থার সংকট তৈরি হওয়া অস্বাভাবিক নয়।’

আরও পড়ুন: নাভানা ফার্মাসিউটিক্যালস: অদক্ষ বিনিয়োগ ব্যবস্থাপনায় লোকসান ১৫ কোটি টাকা!

নাম প্রকাশ না করার শর্তে বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশনের (বিএসইসি) সাবেক এক নির্বাহী পরিচালক বলেন, ‘আন্তর্জাতিক হিসাবমান আইএএস ৭-এর উদ্দেশ্যই হচ্ছে একটি প্রতিষ্ঠানের প্রকৃত ক্যাশ জেনারেটিং অ্যাবেলিটি বিনিয়োগকারীদের সামনে তুলে ধরা। তাই প্রফিট, অপারেটিং ক্যাশ ফ্লো এবং ক্যাশ ব্যালেন্সের মধ্যে যদি বড় ধরনের অমিল দেখা যায়, তাহলে অডিটর ও অডিট কমিটিকে তার কারণ স্পষ্টভাবে ব্যাখ্যা করতে হবে। তালিকাভুক্ত কোম্পানির আর্থিক প্রতিবেদনে এমন কোনো উপস্থাপনা থাকা উচিত নয়, যা বিনিয়োগকারীদের বিভ্রান্ত করতে পারে। প্রয়োজনে নিয়ন্ত্রক সংস্থাও এ ধরনের বিষয়ে অতিরিক্ত তথ্য চাইতে পারে।’

বাংলাদেশ পুঁজিবাজার বিনিয়োগকারী ঐক্য পরিষদের সাবেক সভাপতি মিজানুর রশিদ চৌধুরী ক্ষোভ প্রকাশ করে বলেন, ‘সাধারণ বিনিয়োগকারীরা কোম্পানির প্রকাশিত আর্থিক প্রতিবেদনকে সত্য ও নির্ভরযোগ্য ধরে বিনিয়োগ করেন। কিন্তু যখন ধারাবাহিকভাবে মুনাফা কমে, হাতে থাকা নগদ অর্থ দ্রুত হ্রাস পায় এবং আর্থিক প্রতিবেদনে এমন প্রশ্নের জন্ম দেয় এমন অসামঞ্জস্য দেখা যায়, তখন ক্ষতির ঝুঁকি বহন করেন সাধারণ বিনিয়োগকারীরাই। তাই আমরা চাই কোম্পানির পরিচালনা পর্ষদ, নিরীক্ষক এবং নিয়ন্ত্রক সংস্থা বিষয়গুলো গভীরভাবে পর্যালোচনা করে বিনিয়োগকারীদের সামনে পরিষ্কার ব্যাখ্যা উপস্থাপন করুক। পুঁজিবাজারে আস্থা ফিরিয়ে আনতে জবাবদিহিতার কোনো বিকল্প নেই।’

আরও পড়ুন: প্রি-অপারেশনাল ‘ফ্লাই ঢাকা এয়ারলাইন্স’-এ শাশা ডেনিমসের বিনিয়োগ প্রশ্নবিদ্ধ!

বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশনের (বিএসইসি) মুখপাত্র ও পরিচালক মো. আবুল কালাম বলেন, ‘শেয়ারবাজারে তালিকাভুক্ত কোনো কোম্পানির আর্থিক প্রতিবেদনে যদি অসঙ্গতি বা অস্বাভাবিক আর্থিক প্রবণতার অভিযোগ উঠে, তাহলে কমিশন বিষয়টি গুরুত্বের সঙ্গে দেখে। প্রয়োজন হলে সংশ্লিষ্ট কোম্পানির কাছ থেকে ব্যাখ্যা চাওয়া হয় এবং তথ্যগুলো পর্যালোচনা করা হয়। তদন্তে যদি প্রমাণিত হয় যে বিনিয়োগকারীদের বিভ্রান্ত করার মতো কোনো তথ্য উপস্থাপন করা হয়েছে বা নিয়ম লঙ্ঘন হয়েছে, তাহলে বিএসইসি আইন অনুযায়ী প্রয়োজনীয় ব্যবস্থা নেবে।’

সব মিলিয়ে ডমিনেজ স্টিল বিল্ডিং সিস্টেমসের ২০২৪-২৫ অর্থবছরের আর্থিক প্রতিবেদন এমন একাধিক প্রশ্নের জন্ম দিয়েছে, যার সুস্পষ্ট ও তথ্যভিত্তিক উত্তর এখন সময়ের দাবি। ৪ কোটি ৬৩ লাখ টাকার অপারেটিং ক্যাশ ফ্লোর প্রকৃত উৎস কী, প্রায় সাত কোটি টাকার নগদ অর্থ কোথায় ব্যয় হয়েছে, দীর্ঘদিন ধরে আটকে থাকা প্রাপ্য অর্থ আদায়ের পরিকল্পনা কী, ধারাবাহিক মুনাফা পতন থেকে উত্তরণের কৌশল কী এবং কোম্পানির প্রকৃত তারল্য পরিস্থিতি আসলে কতটা শক্তিশালী- এসব বিষয়ে ব্যবস্থাপনা, পরিচালনা পর্ষদ এবং নিরীক্ষকদের কাছ থেকে স্বচ্ছ ব্যাখ্যা প্রত্যাশা করছেন বিনিয়োগকারীরা। যদিও পরবর্তী পর্বে এসব অসঙ্গতি/অনিয়ম নিয়ে বিস্তারিত তুলে ধরা হবে। তবে এটা মনে রাখতে হবে, পুঁজিবাজারে শেষ পর্যন্ত সংখ্যার চাকচিক্য নয়, টেকসই মুনাফা, বাস্তব নগদ প্রবাহ এবং স্বচ্ছ জবাবদিহিতাই একটি কোম্পানির প্রতি বিনিয়োগকারীদের আস্থার সবচেয়ে বড় ভিত্তি। (চলবে…)

ঢাকা/এইচকে

শেয়ার করুন