নাহি অ্যালুমিনিয়াম কম্পোজিট প্যানেল পিএলসি

রাজস্বের পতনে বেড়েছে লোকসান: নেগেটিভ ক্যাশ ফ্লো-তে বিনিয়োগকারীদের উদ্বেগ (পর্ব-১)

- আপডেট: ০৩:৪৯:০৪ অপরাহ্ন, সোমবার, ১৩ জুলাই ২০২৬

- / ১০১৭৪ বার দেখা হয়েছে

ফাইল ফটো

বাংলাদেশের পুঁজিবাজারে তালিকাভুক্ত কোম্পানিগুলোর আর্থিক প্রতিবেদন নিয়ে বিনিয়োগকারীদের উদ্বেগ নতুন কিছু নয়। প্রতিবছর প্রকাশিত বার্ষিক প্রতিবেদনে কোথাও মুনাফা থাকলেও নগদ প্রবাহ দুর্বল, কোথাও বিক্রি কমলেও ব্যয় বেড়ে যায়, আবার কোথাও ব্যবস্থাপনার ব্যাখ্যা ও আর্থিক সূচকের মধ্যে অসামঞ্জস্য দেখা যায়। এসব কারণে বাজারে স্বচ্ছতা, সুশাসন ও জবাবদিহিতা নিয়ে প্রশ্ন ক্রমেই জোরালো হচ্ছে। আন্তর্জাতিক আর্থিক প্রতিবেদন মান (আইএফআরএস) এবং আন্তর্জাতিক হিসাবমান (আইএএস)-এর মূল উদ্দেশ্যই হলো বিনিয়োগকারীদের সামনে প্রতিষ্ঠানের প্রকৃত আর্থিক অবস্থার একটি ন্যায্য ও নির্ভরযোগ্য চিত্র তুলে ধরা। কিন্তু কোনো প্রতিষ্ঠানের আর্থিক প্রতিবেদনের বিভিন্ন সূচক পরস্পরের সঙ্গে অসামঞ্জস্যপূর্ণ হলে সেটি স্বাভাবিকভাবেই বিশ্লেষক, শেয়ারহোল্ডার ও নিয়ন্ত্রক সংস্থার দৃষ্টি আকর্ষণ করে।

আরও পড়ুন: নগদে স্বস্তিতেও লোকসানে বিবিএস: বিনিয়োগ নিয়ে শঙ্কিত শেয়ারহোল্ডাররা

এমনই এক প্রেক্ষাপটে পুঁজিবাজারে তালিকাভুক্ত নাহি অ্যালুমিনিয়াম কম্পোজিট প্যানেলের ২০২৪-২৫ অর্থবছরের বার্ষিক আর্থিক প্রতিবেদন পর্যালোচনায় একাধিক উদ্বেগজনক সূচক সামনে এসেছে, যা শুধু বিনিয়োগকারীদের জন্য নয়, নিয়ন্ত্রক সংস্থার জন্যও গুরুত্বের সঙ্গে পর্যালোচনার দাবি রাখে।

এর প্রকৃত কারণ অনুসন্ধানে কোম্পানিটির আর্থিক প্রতিবেদন বিশ্লেষন শুরু করে ‘বিজনেস জার্নাল’-এর অনুসন্ধানী দল। কোম্পানিটির সর্বশেষ ২০২৪-২৫ সমাপ্ত বছরের আর্থিক প্রতিবেদনের চুল-চেড়া বিশ্লেষনে বেরিয়ে আসে নানা আর্থিক অসঙ্গতিসহ বেশ কয়েকটি প্রশ্ন। এসব প্রশ্নের উত্তর না মিললে কোম্পানির ভবিষ্যৎ স্থিতিশীলতা এবং শেয়ারবাজারে বিনিয়োগকারীদের স্বার্থ- সবকিছুই অনিশ্চয়তার মুখে পড়তে পারে। এরই ধারাবাহিকতায় নাহী অ্যালুমিনিয়াম কম্পোজিট প্যানেল পিএলসি নিয়ে বিজনেস জার্নালের করা আট পর্বের বিশেষ প্রতিবেদনের প্রথম পর্ব আজ প্রকাশিত হলো।

কোম্পানির নিজস্ব ম্যানেজম্যান্ট ডিসকাশন এন্ড অ্যানালাইসিস অংশে প্রকাশিত তথ্য বিশ্লেষণে দুটি বিষয় বিশেষভাবে সামনে এসেছে। প্রথমত, মূল ব্যবসা থেকে কোম্পানির নগদ অর্থ সৃষ্টির সক্ষমতা উল্লেখযোগ্যভাবে দুর্বল হয়েছে। দ্বিতীয়ত, বিক্রয় কমে যাওয়ার পরও উৎপাদন ব্যয় বেড়েছে, যার ফলে গ্রস মুনাফা ও মার্জিন উভয়ই উল্লেখযোগ্যভাবে সংকুচিত হয়েছে। এসব সূচক ব্যবস্থাপনার কার্যকারিতা, ব্যয় নিয়ন্ত্রণ এবং ব্যবসার টেকসই সক্ষমতা নিয়ে গুরুত্বপূর্ণ প্রশ্নের জন্ম দিচ্ছে।

আরও পড়ুন: সুদ ব্যয়ে ডুবছে বিবিএস ক্যাবলস: লোকসান বেড়েছে ৫৪২ শতাংশ!

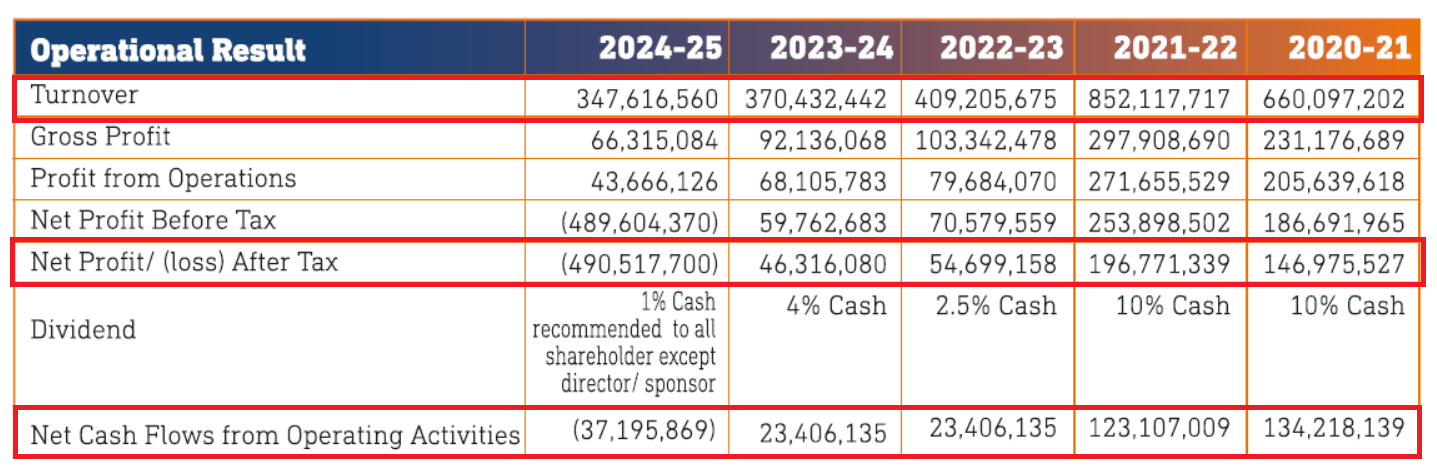

প্রতিবেদন অনুযায়ী, ২০২৪-২৫ অর্থবছরে কোম্পানির অপারেটিং অ্যাক্টিভিটিজ থেকে নেট ক্যাশ ফ্লো দাঁড়িয়েছে ঋণাত্মক ৩ কোটি ৭১ লাখ ৯৫ হাজার ৮৬৯ টাকা। অথচ আগের অর্থবছরে একই খাতে ইতিবাচক ২ কোটি ৩৪ লাখ ৬ হাজার ১৩৫ টাকা নগদ প্রবাহ ছিল। অর্থ্যাৎ মাত্র এক বছরের ব্যবধানে অপারেটিং ক্যাশ ফ্লোতে প্রায় ৬ কোটি টাকার নেতিবাচক পরিবর্তন ঘটেছে। একই সময়ে বিক্রয় আয় কমে দাঁড়িয়েছে ৩৪ কোটি ৭৬ লাখ ১৬ হাজার ৫৬০ টাকা, নিট লোকসান হয়েছে ৪৯ কোটি ৫ লাখ ১৭ হাজার ৭০০ টাকা এবং ব্যবস্থাপনা স্বীকার করেছে যে উৎপাদন সক্ষমতার একটি উল্লেখযোগ্য অংশ অব্যবহৃত রয়েছে।

আন্তর্জাতিক হিসাবমান আইএএস-৭ (স্টেটমেন্ট অফ ক্যাশ ফ্লো) অনুযায়ী, অপারেটিং ক্যাশ ফ্লো একটি প্রতিষ্ঠানের আর্থিক স্বাস্থ্যের অন্যতম গুরুত্বপূর্ণ সূচক। কারণ এটি দেখায়, প্রতিষ্ঠানের মূল ব্যবসা থেকেই প্রকৃত নগদ অর্থ আসছে কি না। কোনো কোম্পানি হিসাবভিত্তিক বিক্রয় বা মুনাফা দেখাতে পারে, কিন্তু যদি দীর্ঘ সময় ধরে অপারেটিং ক্যাশ ফ্লো নেতিবাচক থাকে, তাহলে সেটি ইঙ্গিত দেয় যে প্রতিষ্ঠান তার স্বাভাবিক ব্যবসা পরিচালনার মাধ্যমে পর্যাপ্ত নগদ অর্থ সৃষ্টি করতে পারছে না। এমন পরিস্থিতিতে দৈনন্দিন ব্যয় নির্বাহে ব্যাংক ঋণ, নতুন অর্থায়ন, সম্পদ বিক্রি বা অন্যান্য উৎসের ওপর নির্ভরশীলতা বাড়তে পারে।

আরও পড়ুন: কৃষিবিদ সীডের মুনাফার মুখোশের আড়ালে পাওনার পাহাড়!

এখানেই উঠে আসে সবচেয়ে গুরুত্বপূর্ণ প্রশ্ন। যখন কোম্পানির মূল ব্যবসা থেকেই ৩ কোটি ৭১ লাখ ৯৫ হাজার ৮৬৯ টাকা নগদ অর্থ বেরিয়ে গেছে, তখন কর্মচারীদের বেতন, কাঁচামাল ক্রয়, বিদ্যুৎ-গ্যাস বিল, ব্যাংক ঋণের সুদ এবং অন্যান্য পরিচালন ব্যয় কীভাবে পরিশোধ করা হয়েছে? যদি এসব ব্যয় ব্যবসা থেকে অর্জিত নগদের পরিবর্তে ঋণ বা অন্য কোনো অর্থায়নের মাধ্যমে নির্বাহ করা হয়ে থাকে, তাহলে সেই নির্ভরতা কতদিন টেকসই থাকবে? আর যদি বিকল্প উৎস থেকেই নগদ এসেছে, তবে সেই উৎসের প্রকৃতি ও ভবিষ্যৎ ঝুঁকি সম্পর্কে বিনিয়োগকারীদের সামনে আরও স্পষ্ট ব্যাখ্যা থাকা উচিত ছিল কি না- সেটিও একটি যৌক্তিক প্রশ্ন।

আরও পড়ুন: কাগুজে বিক্রি ওপর দাঁড়িয়ে কৃষিবিদ ফিডের মুনাফার প্রাসাদ!

অন্যদিকে কোম্পানির ম্যানেজম্যান্ট ডিসকাশনে দেখা যায়, ২০২৪-২৫ অর্থবছরে বিক্রয় কমে ৩৭ কোটি ৪ লাখ ৩২ হাজার ৪৪২ টাকা থেকে ৩৪ কোটি ৭৬ লাখ ১৬ হাজার ৫৬০ টাকায় নেমে এসেছে। অর্থ্যাৎ বিক্রি কমেছে ২ কোটি ২৮ লাখ ১৫ হাজার ৮৮২ টাকা বা প্রায় ৬.১৬ শতাংশ। কিন্তু একই সময়ে বিক্রিত পণ্যের ব্যয় বেড়ে ২৮ কোটি ১৩ লাখ ১ হাজার ৪৭৬ টাকায় পৌঁছেছে, যা আগের বছরের ২৭ কোটি ৮২ লাখ ৯৬ হাজার ৩৭৪ টাকা থেকে বেশি। এর ফলে গ্রস প্রফিট কমে ৯ কোটি ২১ লাখ ৩৬ হাজার ৬৮ টাকা থেকে ৬ কোটি ৬৩ লাখ ১৫ হাজার ৮৪ টাকায় নেমে এসেছে এবং গ্রস প্রফিট মার্জিন ২৫ শতাংশ থেকে কমে ১৯.০৮ শতাংশে দাঁড়িয়েছে।

সাধারণ ব্যবসায়িক বাস্তবতায়, বিক্রয় কমে গেলে অধিকাংশ উৎপাদনমুখী প্রতিষ্ঠান উৎপাদন পরিকল্পনা পুনর্বিন্যাস, কাঁচামালের ব্যবহার দক্ষ করা, ওভারহেড ব্যয় কমানো এবং পরিচালন ব্যয় নিয়ন্ত্রণের মাধ্যমে মুনাফার মার্জিন রক্ষার চেষ্টা করে। কিন্তু নাহি অ্যালুমিনিয়ামের আর্থিক প্রতিবেদনের তথ্য বলছে, বিক্রয় কমলেও উৎপাদন ব্যয় কমেনি; বরং বেড়েছে। এই পরিস্থিতি ইঙ্গিত করতে পারে যে ব্যয় নিয়ন্ত্রণ প্রত্যাশিত মাত্রায় কার্যকর ছিল না, উৎপাদন সক্ষমতা পর্যাপ্তভাবে ব্যবহৃত হয়নি, অথবা স্থায়ী ব্যয়ের চাপ বেড়ে গেছে। তবে এর প্রকৃত কারণ সম্পর্কে বিস্তারিত ব্যাখ্যা কোম্পানির পক্ষ থেকেই আসা প্রয়োজন।

আরও পড়ুন: ভয়ংকর সিন্ডিকেটের ফাঁদে ডমিনেজ স্টীলের বিনিয়োগকারীরা!

প্রতিবেদনে কোম্পানি অর্থনৈতিক ও রাজনৈতিক পরিস্থিতি এবং গ্রাহকদের ক্রয়ক্ষমতা কমে যাওয়াকে বিক্রয় হ্রাসের অন্যতম কারণ হিসেবে উল্লেখ করেছে। বাজার পরিস্থিতি নিঃসন্দেহে একটি গুরুত্বপূর্ণ বাহ্যিক কারণ হতে পারে। তবে প্রশ্ন হচ্ছে, যখন ব্যবস্থাপনা আগেভাগেই বাজারের এই ধীরগতির ইঙ্গিত পেয়েছিল, তখন উৎপাদন ব্যয় ও পরিচালন ব্যয় নিয়ন্ত্রণে কী কী নির্দিষ্ট পদক্ষেপ নেওয়া হয়েছিল? যদি কার্যকর ব্যয় নিয়ন্ত্রণ ব্যবস্থা বাস্তবায়িত হয়ে থাকে, তাহলে বিক্রিত পণ্যের ব্যয় কেন বেড়েছে এবং গ্রস মার্জিন কেন এত দ্রুত কমে গেছে? এই প্রশ্নগুলোর স্পষ্ট উত্তর আর্থিক প্রতিবেদনে সহজে খুঁজে পাওয়া যায় না।

আর্থিক প্রতিবেদনের একাধিক অসঙ্গতির বিষয়ে জানতে বিজনেস জার্নালের পক্ষ থেকে কোম্পানির প্রধান অর্থ কর্মকর্তা (সিএফও) জুলহাস বিশ্বাসের সঙ্গে যোগাযোগ করা হলে তিনি জানান, ‘এ সকল বিষয়ের ব্যাখ্যা আর্থিক প্রতিবেদনে দেয়া আছে।’

আরও পড়ুন: নাভানা ফার্মাসিউটিক্যালস: অদক্ষ বিনিয়োগ ব্যবস্থাপনায় লোকসান ১৫ কোটি টাকা!

পুঁজিবাজার বিশ্লেষকদের মতে, আর্থিক প্রতিবেদনের মূল উদ্দেশ্য শুধু সংখ্যা প্রকাশ নয়; বরং সেই সংখ্যার পেছনের বাস্তবতা ব্যাখ্যা করা। বিশেষ করে যখন একই সময়ে বিক্রয় কমে, লোকসান বাড়ে, অপারেটিং ক্যাশ ফ্লো ঋণাত্মক হয় এবং উৎপাদন ব্যয়ও বৃদ্ধি পায়, তখন ব্যবস্থাপনার কাছ থেকে আরও বিশদ, তথ্যসমৃদ্ধ ও পরিমাপযোগ্য ব্যাখ্যা প্রত্যাশা করা স্বাভাবিক।

এসব বিষয়ে আলাপকালে এসএবিসি ব্যাংক ইনভেস্টমেন্ট লিমিটেডের প্রধান নির্বাহী কর্মকর্তা (সিইও) এসএম নাসির উদ্দিন বলেন, ‘বিনিয়োগকারীরা এখন শুধু ইপিএস দেখেন না। তারা ক্যাশ ফ্লো, ঋণ, উৎপাদন দক্ষতা- সবকিছু একসঙ্গে বিশ্লেষণ করেন। তাই কোনো কোম্পানির আর্থিক প্রতিবেদনে যদি এসব সূচকের মধ্যে বড় ধরনের অসামঞ্জস্য দেখা যায়, তাহলে সেই কোম্পানির বোর্ড ও ব্যবস্থাপনাকে স্বচ্ছ ব্যাখ্যা দিতেই হবে। নীরবতা বাজারের আস্থা বাড়ায় না।’

তিনি আরও বলেন, ‘যখন বিক্রি কমে, লোকসান বাড়ে, অপারেটিং ক্যাশ ফ্লো ঋণাত্মক হয় এবং একই সঙ্গে উৎপাদন ব্যয়ও বৃদ্ধি পায়, তখন বিনিয়োগকারীদের কাছে স্বাভাবিকভাবেই প্রশ্ন তৈরি হয়- কোম্পানির পুনরুদ্ধার পরিকল্পনা কী? শুধু সমস্যার কারণ উল্লেখ করলেই হবে না, সমাধানের পথও স্পষ্ট করতে হবে।’

আরও পড়ুন: প্রি-অপারেশনাল ‘ফ্লাই ঢাকা এয়ারলাইন্স’-এ শাশা ডেনিমসের বিনিয়োগ প্রশ্নবিদ্ধ!

বাংলাদেশ পুঁজিবাজার বিনিয়োগকারী ঐক্য পরিষদের সাবেক সভাপতি মিজানুর রশিদ চৌধুরী ক্ষোভ প্রকাশ করে বলেন, ‘শেয়ারহোল্ডারদের অর্থ দিয়ে পরিচালিত একটি তালিকাভুক্ত কোম্পানির প্রতি সর্বোচ্চ জবাবদিহিতা থাকা উচিত। যদি মূল ব্যবসা থেকেই নগদ অর্থ সৃষ্টি না হয়, বিক্রয় কমতে থাকে, লোকসান বাড়ে এবং ব্যয়ও নিয়ন্ত্রণে না থাকে, তাহলে বিনিয়োগকারীদের উদ্বিগ্ন হওয়াই স্বাভাবিক। এসব বিষয়ে বোর্ড ও ব্যবস্থাপনার কাছ থেকে সুস্পষ্ট ব্যাখ্যা এবং ভবিষ্যৎ পুনরুদ্ধার পরিকল্পনা প্রকাশ করা উচিত। প্রয়োজনে নিয়ন্ত্রক সংস্থাও এসব বিষয়ে ব্যাখ্যা চাইতে পারে, যাতে বাজারে তথ্যভিত্তিক স্বচ্ছতা নিশ্চিত হয়।’

আরও পড়ুন: ইস্টার্ন ব্যাংকের আয় বাড়লেও কমছে লাভ: লাগামহীন ব্যয়ে বাড়ছে বিনিয়োগকারীদের উদ্বেগ!

বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশনের (বিএসইসি) মুখপাত্র ও পরিচালক মো. আবুল কালাম বলেন, ‘শেয়ারবাজারে তালিকাভুক্ত কোনো কোম্পানির আর্থিক প্রতিবেদনে যদি অসঙ্গতি বা অস্বাভাবিক আর্থিক প্রবণতার অভিযোগ উঠে, তাহলে কমিশন বিষয়টি গুরুত্বের সঙ্গে দেখে। প্রয়োজন হলে সংশ্লিষ্ট কোম্পানির কাছ থেকে ব্যাখ্যা চাওয়া হয় এবং তথ্যগুলো পর্যালোচনা করা হয়। তদন্তে যদি প্রমাণিত হয় যে বিনিয়োগকারীদের বিভ্রান্ত করার মতো কোনো তথ্য উপস্থাপন করা হয়েছে বা নিয়ম লঙ্ঘন হয়েছে, তাহলে বিএসইসি আইন অনুযায়ী প্রয়োজনীয় ব্যবস্থা নেবে।’ (চলবে…)

ঢাকা/এইচকে

শেয়ার করুন